欧州のGPU:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Europe GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064403

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

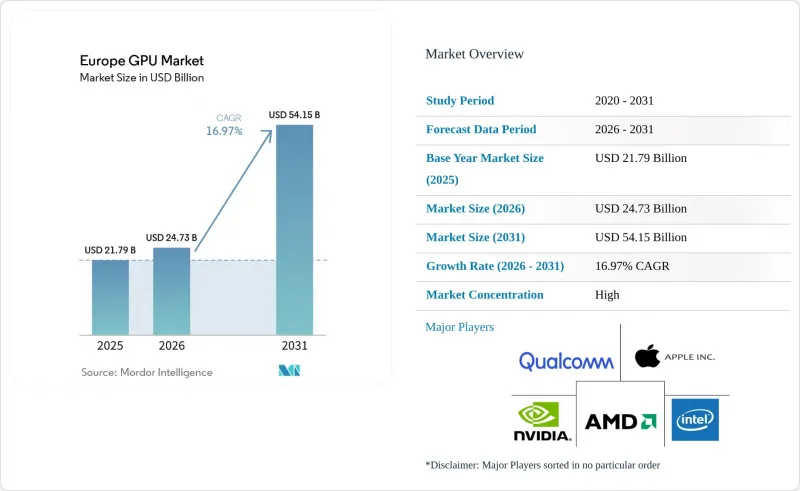

Mordor Intelligenceによると、欧州のGPUの市場規模は、2025年に217億9,000万米ドル、2026年に247億3,000万米ドルとなり、2031年までに541億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR16.97%で成長すると見込まれています。

当レポートは、統合の種類(統合型GPU、ディスクリートGPU)、デバイスの用途(モバイル端末・タブレット、PC・ワークステーション、サーバー・データセンター用アクセラレータ、ゲーム機・携帯ゲーム機、自動車・ADAS、その他)、国(ドイツ、英国、フランス、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

欧州GPU市場の動向と考察

欧州のデータセンターにおけるAI・MLワークロードの導入加速

英国による総額423億米ドルの大規模な投資に加え、フランスでの数ギガワット規模のプロジェクトにより、地域のサーバーラックに数万台のNVIDIA BlackwellおよびAMD Instinctアクセラレータが追加されています。OpenAIのStargate UK、マイクロソフトのスーパーコンピュータ構築、そしてMistral AIやSesterceによるフランス国内での導入事例は、官民の投資がいかにデータ主権の要件と整合しているかを示しています。事業者各社は、電力使用効率(PUE)の基準値を満たし、高騰する電気料金による運用コストを抑えるため、水冷式GPUクラスターを好んで採用しています。こうした大規模な購入により、本来なら2020年代後半に予定されていた需要が前倒しされ、その結果、短期的な出荷予測が上方修正されています。これらの展開が相まって、欧州のGPU市場は、2028年までにデータセンター向けアクセラレータが地域収益の大部分を占めるという軌道に乗っています。

EUチップ法によるインセンティブが、欧州におけるGPU製造への投資を後押し

430億ユーロ(464億米ドル)規模の「欧州チップ法」は、欧州大陸の半導体生産能力を復活させるため、これまでにない施設助成金、税額控除、パイロットラインへの資金提供を盛り込んでいます。5nm以下のプロジェクトで承認を得たのは2件のみですが、ドレスデン、グルノーブル、ノヴァーラでは、関連するパッケージングおよびヘテロジニアス統合ラインの建設が進められています。イタリアにおけるSilicon Box社の32億ユーロ(35億米ドル)規模の先進パッケージング工場や、フランスにおけるSTマイクロエレクトロニクス社のウエハー工場拡張は、ディスクリートGPUベンダーがチップレットの組み立てに依存する支援インフラの勢いを示しています。SiPearlのようなファブレススタートアップは、これらのリソースを活用して欧州製のCPUと輸入されたアクセラレータを組み合わせ、地政学的リスクをある程度緩和する地域サプライチェーンを強化しています。量産開始までにはまだ数年を要しますが、この政策枠組みは、2028年から2031年の導入を計画しているハイパースケーラーの調達戦略にすでに影響を与えています。

先進ノードにおける地政学的緊張によるサプライチェーンの混乱

最先端のGPUウエハーの大部分は、ヘリウム、高NA EUVスキャナー、そして少数の下請け業者に集中している高度なパッケージング能力に依存する台湾のファブから供給されています。湾岸地域の紛争に伴うヘリウム不足により、2024年後半の3nmウエハーの生産開始が抑制され、欧州のインテグレーター向けNVIDIA BlackwellおよびAMD MI300Xの出荷リードタイムが長期化しました。高帯域幅メモリの不足もボードレベルの供給をさらに制約しており、システムベンダーはスポット市場で30%~50%のプレミアムを支払うことを余儀なくされています。2028年以前に欧州のファブから5nm以下の量産品が出荷される見込みがないため、ハイパースケーラー各社は予備在庫を確保していますが、もし別の地政学的事件によって台湾のファウンダリが混乱した場合、プロジェクトが数ヶ月遅れるリスクは依然として残っています。

セグメント分析

2025年、ディスクリートデバイスは欧州GPU市場シェアの65.38%を占め、ハイパースケーラー各社がNVIDIA BlackwellおよびAMD Instinctアクセラレータを大量発注するにつれ、その差はさらに拡大し続けています。欧州のディスクリートGPU市場規模は、2031年までにCAGR17.74%で拡大すると予測されています。これは、マルチペタフロップ級のトレーニングが可能なオンプレミス型ハードウェアを優先する「ソブリン・コンピューティング」の要件に支えられています。NVLinkラックに組み合わされたBlackwell B200およびB300カードにより、オペレーターはモデルトレーニングサイクルを数週間から数日に短縮でき、欧州の大型言語モデルの市場投入までの時間を直接短縮できます。AMDのInstinct MI300Xは、5.2 TB/sの帯域幅を持つ192 GBのHBM3を搭載しており、放送局や防衛機関が直面するメモリ制約による推論の課題を解決します。統合型GPUはクライアントPCや携帯型ゲーム機において依然として重要ですが、計算負荷の高いワークロードが熱設計電力の許容範囲を上回るにつれ、欧州GPU市場におけるそのシェアは低下すると予測されています。

IntelのMeteor LakeシステムオンチップはノートPCで広く採用されていますが、現在600Wクラスの水冷ループを搭載して出荷されているディスクリートボードのアーキテクチャ上の余力には及ばない状況です。価格動向もディスクリート製品に有利に働いています。コンシューマー向けグラフィックスカードの定価が10~15%引き上げられると発表されたにもかかわらず、データセンター向けSKUは安定した供給優先順位と高い利益率を維持しています。この変化により、ディスクリート設計は従来のグラフィックス周辺機器から、欧州のデジタル主権戦略の要へとその地位を高めています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 欧州のGPU市場

- 市場促進要因

- 欧州のデータセンターにおけるAI・MLワークロードの導入加速

- EUチップ法のインセンティブが、現地でのGPU製造投資を後押ししています

- クラウドゲーミングおよびサブスクリプション・プラットフォームの台頭

- 電気自動車のインフォテインメントおよびADAS向けコンピューティング需要

- メディア業界全体における4K/8Kコンテンツ制作ワークフローへの移行

- オープンソースのGPUドライバーとエコシステムによる企業のTCO削減

- 市場抑制要因

- 先進ノードにおける地政学的緊張によるサプライチェーンの混乱

- 欧州におけるエネルギーコストの高騰がGPUのTCOに与える影響

- GPUの消費電力基準に対する規制当局の監視

- 欧州における先端半導体設計分野の人材不足

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 統合の種類別

- 統合型GPU(iGPU)

- ディスクリートGPU(dGPU)

- デバイスの用途別

- モバイル端末・タブレット

- PC・ワークステーション

- サーバー・データセンター用アクセラレータ

- ゲーム機・携帯型ゲーム機

- 自動車/ADAS

- その他の組み込み・エッジデバイス

- 地域別

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Arm Holdings plc

- Imagination Technologies Limited

- Qualcomm Technologies Inc.

- Samsung Electronics Co. Ltd.

- Apple Inc.

- ASUSTeK Computer Inc.

- Micro-Star International Co. Ltd.

- Sapphire Technology Limited

- Palit Microsystems Ltd.

- Acer Inc.

- Dell Technologies Inc.

- Lenovo Group Limited

- Huawei Technologies Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日