北米のGPU:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

North America GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064400

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

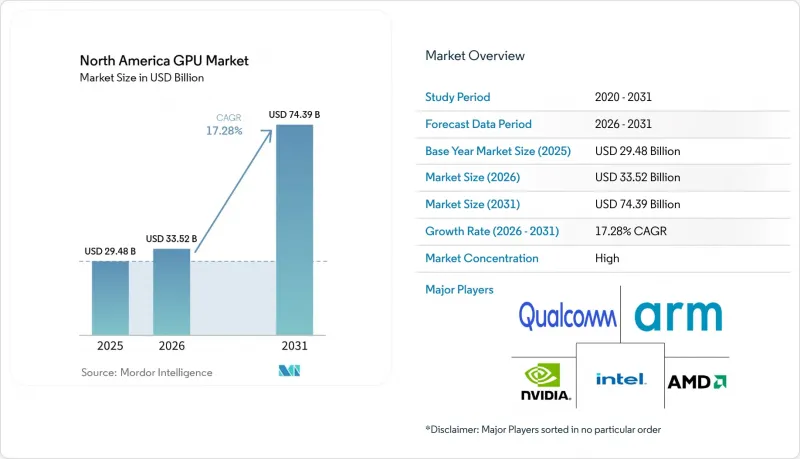

Mordor Intelligenceによると、北米のGPUの市場規模は、2025年の294億8,000万米ドル、2026年の335億2,000万米ドルから拡大し、2031年までに743億9,000万米ドルに達すると予測されており、2026年から2031年までのCAGRは17.28%となる見込みです。

当レポートは、統合の種類(統合型GPU、ディスクリートGPU)、デバイスの用途(モバイル端末・タブレット、PC・ワークステーション、サーバー・データセンター用アクセラレータ、据置型・携帯型ゲーム機、自動車/DAS、その他)、国(米国、カナダ、メキシコ)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

北米のGPU市場の動向と考察

AI主導によるデータセンター向けGPU調達の急増

AIモデルの規模拡大に伴い、ハイパースケーラー各社は複数年にわたるハードウェアの更新サイクルを18ヶ月へと短縮しています。xAIはメンフィスに「コロッサス」複合施設を稼働させました。同施設は55万5,000基のNVIDIA H100 GPUで構成され、150MWの電力を消費し、ラックあたり1万2,000米ドルの液体冷却ループを必要とします。IRENがテキサス州で発注した15万台のGPUは、1kWhあたり0.018米ドルの電力コストを活用しており、沿岸部の拠点と比較して運用コストを70%削減しています。Amazonは、供給リスクを分散させ、数量割引を引き出すため、100万ユニットの購入をNVIDIA H200とAMD MI325Xの部品に分割しました。このようなメガブロック取引は平均販売価格を引き上げますが、単一のプロジェクトの遅延が二桁の需要を帳消しにしてしまう可能性があるため、四半期ごとの出荷量は不安定になります。この集中により、北米のGPU市場は売上高の急速な成長を遂げると同時に、予測リスクも高まっています。

高精細クラウドゲームサービスの普及

クラウドプラットフォームは、共有仮想化から、4K 120fpsのストリームを維持する専用アクセラレータへと移行しています。RTX 5080ノードを基盤とするNVIDIAのGeForce NOW Ultimateプランは、開始から8週間で15分待ちの行列が発生し、オレゴン州での4億米ドル規模の拡張を促しました。マイクロソフトのXbox Cloud Gamingは2025年に地域で280万人の加入者を獲得しましたが、競合他社に比べてユーザー1人あたり40%多くのGPUを必要としており、ユニットエコノミクスへの懸念が高まっています。各加入者が不釣り合いなほどの資本を消費するため、事業者は利用モデルが安定するまでスケールアップを控えています。それでも、月24.99米ドルという愛好家向けの価格設定により、GPU1台あたりの収益は十分に魅力的であり、北米GPU市場の需要を安定的に維持しています。

高度なHBM・GDDR7メモリにおけるサプライチェーンの脆弱性

現在、ボトルネックとなっているのはリソグラフィーではなく、高帯域幅メモリです。SKハイニックスのHBM4の歩留まりは60%を下回っており、月間1万2,000枚のウエハースタートしか生産できず、これはNVIDIAのH200アクセラレータに対する需要の約半分に過ぎません。2025年第3四半期に発生したサムスンの汚染事故により、AMD MI325X向けのHBM3Eの認定が3ヶ月遅れました。マイクロンのシェアは小さすぎて、供給不足を緩和するには至っていません。GDDR7は1GBあたり18米ドルでデビューし、アドインボードの利益率を圧迫しています。HBM市場を3社のサプライヤーが支配しているため、いかなる支障も北米GPU市場に波及し、出荷の伸びを抑制することになります。

セグメント分析

ディスクリート・アクセラレータは2025年に北米GPU市場シェアの63.48%を占め、2031年までCAGR17.77%で拡大すると予測されており、ハイパースケール構築におけるその中心的な役割を浮き彫りにしています。NVIDIAのBlackwell GB200 NVL72ラックパッケージは、72個のGPUと36個のGrace CPUを統合し、1.4エクサフロップスのFP4演算性能を実現します。この構成により、クラスターの設置面積を削減しつつ、平均販売価格を引き上げています。AMDのMI325Xは、2025年12月から出荷が開始され、192GBのHBM3Eを搭載しており、5TB/sを超える帯域幅が決定的な要因となるメモリ制約型の推論タスクを対象としています。IntelのPonte Vecchioは、2025年に米国の国立研究所におけるハイパフォーマンスコンピューティング(HPC)導入の22%を占め、オープンスタンダードの相互接続が独自のCUDAクラスターと共存し得ることを実証しました。

データセンター以外では、ディスクリートGPUがゲーミングやプロフェッショナル向け可視化の刷新を支えています。249米ドルで販売されたインテルのBattlemage B580は、発売から90日以内に300米ドル未満のデスクトップPC市場でシェアを獲得し、コストに敏感なゲーマー層における価格弾力性を示しました。噂によると、NVIDIAのRTX 5090は2万4,576個のCUDAコアと28GBのGDDR7を搭載し、RTX 4090に比べて演算性能が40%向上しており、統合型ソリューションとの差をさらに広げています。AppleのMシリーズiGPUは現在、ハードウェアレイトレーシングに対応していますが、熱的な制約によりパフォーマンスは75W以下のワークロードに限定されており、ハイエンドのレンダリングやシミュレーションは依然としてディスクリートGPUに委ねられています。その結果、統合型NPUが軽微な生成AIタスクを担う一方で、ディスクリートGPUセグメントは、北米GPU市場の収益の牽引役であり続けています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI主導によるデータセンター向けGPUの調達急増

- 高画質クラウドゲームサービスの普及

- 企業向けPCにおける生成AI搭載PCの急速な普及

- 自動車用ADASの演算要件の拡大

- チプレット・3D積層GPUアーキテクチャの進展

- 国内半導体生産能力に対する政府の支援策

- 市場抑制要因

- 先進的なHBM・GDDR7メモリのサプライチェーンの脆弱性

- ハイエンドGPUにおける熱設計電力の限界値の上昇

- 米中間の技術輸出規制の強化

- eスポーツの変動性と消費者の買い替えサイクル

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 統合の種類別

- 統合型GPU(iGPU)

- ディスクリートGPU(dGPU)

- デバイスの用途別

- モバイル端末・タブレット

- PC・ワークステーション

- サーバー・データセンター用アクセラレータ

- 据置型・携帯型ゲーム機

- 自動車/ADAS

- その他の組み込み・エッジデバイス

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Qualcomm Technologies Inc.

- Arm Holdings plc

- Apple Inc.

- Samsung Electronics Co Ltd.

- Imagination Technologies Ltd.

- ASUSTeK Computer Inc.

- Micro-Star International Co Ltd(MSI)

- Gigabyte Technology Co Ltd

- Zotac Technology Ltd

- Sapphire Technology Ltd

- PowerColor Technology Inc.

- Xilinx Inc.(AMD Adaptive Computing)

- Tenstorrent Inc.

- Graphcore Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日