調達プラットフォームにおけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Procurement Platforms - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063985

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

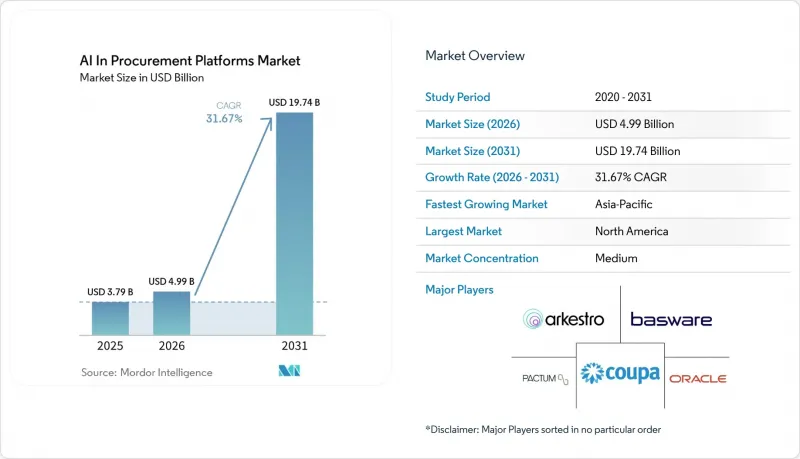

Mordor Intelligenceによると、調達プラットフォームにおけるAI市場の規模は、2025年の37億9,000万米ドル、2026年の49億9,000万米ドルから、2031年までに197億4,000万米ドルへと拡大し、2026年から2031年までのCAGRは31.67%になると予測されています。

本レポートは、コンポーネント(ソフトウェア、サービス)、導入形態(クラウドベースなど)、技術(機械学習など)、用途(サプライヤー管理・発掘など)、企業規模(大企業、中小企業)、最終用途産業(製造業など)、地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の調達プラットフォームにおけるAI市場の動向とインサイト

テールスペンド自動化のためのエージェンティックAIが、コスト削減の基準を再定義

エージェント型AIは、従来手作業で断片化されていたテール・スプエン(小口支出)業務を自動化することで、調達プラットフォーム市場を変革しています。この変化により、焦点は基本的なワークフローのサポートから、多様なサプライヤー基盤全体で承認済みの調達および交渉アクションを実行できるシステムへと移行しています。2025年、Pactumは、自律型調達ワークフローの採用拡大を反映し、同社のAIエージェントによって管理される支出額および年間経常収益(ARR)において大幅な成長を報告しました。同様に、Coupaは2026年に、エージェント型AIによる価値提供を加速させる新たなソリューションをリリースし、実験段階から大規模な実行段階への移行を示しました。承認済みポリシーに基づく自動化されたアクションを可能にするベンダーが勢いを増す一方で、デジタル対応が遅れているサプライヤーは、ますます大きなプレッシャーに直面しています。

スコープ3およびサプライヤーコンプライアンスデータの負担がプラットフォームの定着率を促進

調達プラットフォームは、サプライヤーのコンプライアンスデータ、監査記録、サステナビリティ報告ワークフローを統合するにつれ、不可欠なものになりつつあります。バイヤーは現在、サプライヤーネットワーク全体での継続的なデータ収集、検証、例外処理を通じてコンプライアンスを管理するために、これらのプラットフォームが不可欠であると捉えています。Icertisは2026年にSAPとの提携を拡大し、AI駆動型の契約インテリジェンスを提供することで、調達における組み込み型コンプライアンスロジックへの需要を浮き彫りにしました。排出量データ、認証、契約上の義務を単一のシステムに統合することで、顧客の乗り換えコストは高まります。早期に統合されたデータパイプラインを構築したベンダーは、顧客が新しいプラットフォーム上で監査証跡や報告ロジックを再構築することを避けるため、顧客維持において優位性を得ています。

データ品質と相互運用性の課題がAIエージェントの信頼性を制約

調達プラットフォームにおけるAI市場は、不完全で断片化した調達データに起因する課題に直面しています。サプライヤー記録、契約、品目マスター、支出カテゴリを管理するシステムがばらばらであるため、AIの出力の信頼性が低下し、導入が遅れています。MonotaROが2025年に、年間売上高100億円以上の日本企業407社の調達マネージャーを対象に実施した調査によると、70%が調達業務に生成AIを導入しておらず、その主な障壁としてデータ品質と可用性を挙げています。市場の成功は、事業部門や地域をまたいでデータを統合する顧客の能力にかかっていますが、この作業はしばしば過小評価され、投資回収期間の長期化につながっています。

セグメント分析

2025年、ソフトウェアが収益の70.14%を占めており、これは調達プラットフォームにおけるAI市場が、大企業におけるプラットフォームのライセンシングやスイートの導入に依存していることを反映しています。SAP、Oracle、Coupa、JAGGAERなどのベンダーは、広範なソース・トゥ・ペイ(調達から支払まで)の導入を通じて強固なソフトウェア基盤を構築し、買い手の市場参入を形作っています。ソフトウェアセグメントは、調達、サプライヤー管理、支出の可視化、契約、およびポリシー実施を管理する統合システムへの需要を浮き彫りにしています。

サービス部門は、2026年から2031年にかけてCAGR32.88%で成長すると予測されており、最も成長の速い構成要素となります。この成長は、ソフトウェアの導入に加え、プロセス設計、データ準備、システム統合、および変更管理に対するニーズを反映しています。2026年5月にCoupaがAIトランスフォーメーションサービス「Catalyst」をリリースしたことは、デリバリー支援が戦略的な収益源となる「プラットフォーム・プラス・デリバリー」モデルへの移行を強調するものです。

2025年にはクラウドベースの導入が市場シェアの72.3%を占め、スケーラブルで連携性の高い運用モデルが好まれていることが強調されています。クラウドソリューションは、長いアップグレードサイクルを必要とせずに、ERPシステム、サプライヤーポータル、財務ツール間でのシームレスなデータ転送を可能にします。このアーキテクチャは、リアルタイムデータに依存するAI機能をサポートし、オンプレミスシステムと比較して新機能へのアクセスを迅速化します。

オンプレミス展開は、使用事例が限定的であるもの、2026年から2031年にかけてCAGR31.99%で成長すると予測されています。GEPは、同社のクラウドインフラストラクチャが調達から支払(Source-to-Pay)の連携における導入期間を大幅に短縮し、クラウドソリューションの運用上の利点をさらに強固なものにしている点を強調しています。

地域別分析

2025年、北米は調達プラットフォームにおけるAI市場の41.20%を占め、地域別売上高において最大の貢献地域となりました。米国は、企業IT予算の規模の大きさ、充実したソース・トゥ・ペイ・ベンダー基盤、そしてデジタルトランスフォーメーションを優先する調達組織の存在により、市場を独占しています。カナダとメキシコは、米国とのサプライチェーン上の近接性やニアショアリングの動向の恩恵を受けており、統合されたサプライヤーオンボーディングおよびリスク管理ソリューションへの需要を牽引しています。

アジア太平洋地域は、2026年から2031年にかけてCAGR34.15%で成長すると予測されており、調達プラットフォームにおけるAI市場において最も急成長する地域として台頭しています。取引量の多さ、調達成熟度のばらつき、そしてデジタル化への圧力により、公共部門と民間部門の両方で成長が促進されています。中国は、政府主導のデジタル化と企業調達の近代化により主導的な立場にありますが、日本はデータ品質の課題に直面しており、準備態勢が整うにつれて将来的な導入の可能性が示唆されています。

欧州は、調達担当者がデジタル意思決定ツールの文書化、監視、ガバナンスに注力しているため、依然として主要市場であり、監査可能性と契約レベルの管理機能を提供するプラットフォームへの需要が高まっています。南米では、ブラジルとアルゼンチンが導入を牽引しており、調達プラットフォームを活用して、サプライヤーの分散化、国境を越えた貿易の複雑さ、およびコンプライアンス要件の相違といった課題に対処しています。この市場は多様な地域的動向を反映しており、北米は規模、アジア太平洋地域は成長、欧州はコンプライアンス、南米は業務の複雑さにおいてそれぞれ主導的な役割を果たしており、これらがベンダーの戦略の多様化を形作っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コスト削減および支出可視化の義務付け

- サプライヤー・リスクおよびレジリエンス管理

- クラウドネイティブによるソーストゥペイの近代化

- テールスペンド自動化のためのエージェンティックAI

- 生成AIと予測分析の統合

- スコープ3およびサプライヤーのコンプライアンスに関するデータ負担

- 市場抑制要因

- データの品質と相互運用性の課題

- サイバーセキュリティに関する懸念

- 導入および統合コストの高さ

- 自律的購買ガバナンスと責任の限度

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- クラウドベース

- オンプレミス

- 技術別

- 機械学習

- 自然言語処理

- 予測分析

- 生成AI/LLM

- コンピュータビジョン/インテリジェント文書処理

- 用途別

- サプライヤー管理および発掘

- 調達イベント管理およびRFx自動化

- 支出分析

- 契約ライフサイクル管理

- 調達から支払まで/ ガイド付き購買

- リスク管理および予測分析

- 請求書自動化および買掛金管理

- 組織規模別

- 大企業

- 中小企業

- エンドユーズ産業別

- 製造業

- 小売・Eコマース

- ヘルスケア・ライフサイエンス

- BFSI

- IT・通信

- 政府・公共部門

- エネルギー・ユーティリティ

- 運輸・物流

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arkestro, Inc.

- Basware Corporation

- Coupa Software Inc.

- EcoVadis SAS

- GEP Worldwide

- Globality, Inc.

- Icertis, Inc.

- Ivalua Inc.

- JAGGAER LLC

- Keelvar

- Oracle Corporation

- Pactum AI, Inc.

- Proactis Holdings PLC

- Procurify Technologies Inc.

- SAP SE

- Scoutbee GmbH

- Sievo Oy

- Synertrade

- TealBook Inc.

- Tradeshift Inc.

- Workday, Inc.

- Zycus Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日