追跡・トレーサビリティソリューションにおけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Track And Trace Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063951

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

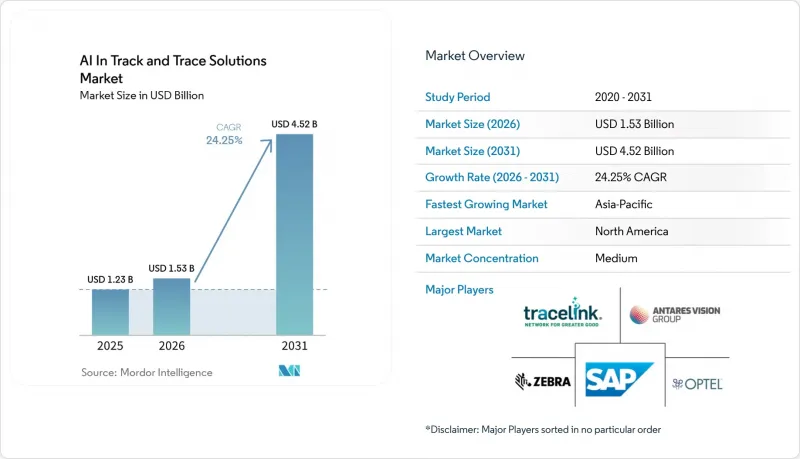

Mordor Intelligenceによると、追跡・トレーサビリティソリューションにおけるAI市場規模は、2025年の12億3,000万米ドル、2026年の15億3,000万米ドルから、2031年までに45億2,000万米ドルへと拡大し、2026~2031年までの間にCAGR24.25%を記録すると予測されています。

本レポートは、コンポーネント(AIソフトウェアプラットフォーム、ハードウェア、サービス)、技術(二次元バーコード、RFID、AIコンピュータビジョン、IoTセンサ、EPCIS)、用途(シリアライゼーション、集約、検証、コンプライアンス、サプライチェーン可視化)、最終用途(医薬品、医療機器、消費財、その他)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。予測値は金額(米ドル)で示されています。

世界の追跡・トレーサビリティソリューションにおけるAI市場の動向と洞察

世界のシリアライゼーションとトレーサビリティの義務化

追跡・トレーサビリティソリューションにおけるAI市場は、まず法規制によって牽引されています。これは、連邦と地域のシリアライゼーション規則が調達サイクルを直接引き起こすためです。DSCSA(医薬品安全追跡法)の施行マイルストーンは、2025年5月に製造業者、2025年8月に卸売業者、2025年11月に大規模な調剤業者を対象としており、これにより年間を通じてサプライチェーン全体で支出が活発に維持されました。追跡・トレーサビリティソリューションにおけるAI市場において、製造業者と流通業者間のデータ交換成功率は2025年半ばまでに90%~95%に達しましたが、例外処理やマスターデータの問題が依然として残りの失敗の多くを引き起こしています。これは、コンプライアンスを強制したのと同じ規制上の負担が、異常検知やより精度の高いリコールに必要な大規模なイベントデータセットも生み出していることを意味します。2025会計年度、FDAのモニタリング活動は引き続き活発で、CGMP監査と並行して50件以上のDSCSA検査が実施されました。これにより、2026年11月の小型ディスペンサー導入期限まで、支出が継続することが裏付けられています。

GS1 Sunrise 2027と二次元バーコードへの移行

小売産業や包装商品全体における一次元コードから二次元コードへの移行も、市場を形作っています。GS1 Sunrise 2027では、2027年12月31日までに、準拠した小売POSシステムが二次元バーコードを読み取れることが求められており、この要件はすでに2026年の包装計画に影響を及ぼしています。追跡・トレーサビリティソリューションにおけるAI市場では、デュアルマーキング段階にあるブランド各社は、二次元コードが1つの媒体にシリアル番号、ロットデータ、有効期限を格納できることに気づいています。これにより、スキャンするたびにトレーサビリティイベントが発生します。この豊富なデータ構造は、生産ラインの速度で動作するAIによる印刷検証やマシンビジョン検査への直接的な需要を生み出しています。この同一媒体への情報集約というロジックは、2027年2月から施行されるEUのバッテリーパスポート要件にも対応しているため、包装への投資によって複数の規制要件を同時に満たすことが可能となります。

高い導入・検証コスト

追跡・トレーサビリティソリューションにおけるAI市場は、依然として包装ラインにおいて高いコストの障壁に直面しています。ライン単位の改修費用は1ラインあたり15万~40万米ドルに上り、複数のラインを同時にアップグレードする必要がある中小メーカーにとっては依然として大きな負担となっています。追跡・トレーサビリティソリューションにおけるAI市場導入では、規制下でのIQ、OQ、PQ、コンピュータシステムバリデーション作業により、プロジェクト総コストが30%~50%増加する可能性があるため、負担はさらに大きくなります。また、2024年にはRFIDチップセットの価格も40%~60%上昇し、新たな規制要件によって対象市場が拡大するまさにそのタイミングで、ハードウェアの計画策定がより困難になりました。購入企業は、サプライヤーの地域分布やニアショアリングの選択肢を見直すことで対応していますが、そうした選択は依然として認定に時間を要し、導入を遅らせる要因となっています。

セグメント分析

2025年の市場はソフトウェアへと明確にシフトし、AIソフトウェアプラットフォームが45.2%のシェアを占めました。追跡・トレーサビリティソリューションにおけるAI市場において、この内訳は企業の購買行動の転換を反映しています。これは、ハードウェアの導入が完全に完了する前に、オーケストレーション層が購入されるケースが増えているためです。購入者は、単体のライン機器よりも、複数企業間の接続性、ワークフロー制御、データの再利用をより重視しています。これにより、追跡・トレーサビリティソリューション産業におけるAIセグメントは、サイトレベルでの開発を繰り返し行うことなく、パートナー間で拡大可能なソフトウェア層に注力し続けています。

また、クラウド提供が従来型オンプレミスモデルに取って代わるにつれ、サービス部門は2031年までCAGR26.9%で最も急速に成長すると見込まれています。多くのユーザーがシングルユースの導入ではなく継続的なコンプライアンス支援を求めているため、ソフトウェア、検証サポート、パートナーのオンボーディングをバンドルしたマネージドサブスクリプションが普及しつつあります。ハードウェアやエッジキャプチャシステムは、印刷、検査、スキャンといったライン現場において依然として重要ですが、下流のソフトウェアがイベントストリームからより多くの価値を抽出するにつれて、そのシェアは低下しています。TraceLinkのOPUSプラットフォームは、5つのビジネスオーケストレーションにまたがる16タイプのトランザクションタイプと、2025年には182件のライブトランザクションを実現することで、その価値がシリアライゼーションを超えて拡大し得ることを示しました。したがって、追跡・トレーサビリティソリューション産業におけるAIは、コンプライアンスイベントが記録された後のネットワーク活動を収益化できるベンダーに恩恵をもたらしています。

市場は依然として二次元バーコードとデータマトリックスが中心であり、2025年には35.2%のシェアを占めました。この地位は、小売業者やブランドに対し、世界のサプライチェーン全体で包装やスキャンインフラの更新を促している「GS1 Sunrise 2027」によってさらに強化されています。追跡・トレーサビリティソリューションにおけるAI市場において、二次元コードが重要視される理由は、包装の形態を全面的に変更することなく、1つのラベルにより多くの識別データ、有効期限データ、イベントデータを記載できる点にあります。これはまた、1回のスキャンでコンプライアンス対応、製品情報、認証をすべて行える、消費者用のトレーサビリティへの移行を後押ししています。

市場で最も急速に拡大しているのはIoTセンサと環境モニタリングセグメントであり、2031年までCAGR28.1%で成長すると予測されています。この成長は、バイオ医薬品、ワクチン、温度に敏感な消費財におけるコールドチェーン管理と密接に関連しており、これらのセグメントでは、識別情報の取得と同様に状態モニタリングも重要視されています。2025年4月に開始されたIdentivとTag-N-Tracの提携では、BLEスマートラベルとRELATIVITY SaaSプラットフォームを組み合わせ、リアルタイムのコールドチェーン追跡を実現し、後に2025年のIoTプラットフォーム賞を受賞しました。RFIDやNFCも規制対象の使用事例において進展を見せており、2025年6月にはミシガン州でのパイロットプロジェクトにおいて、GS1相互運用性標準を用いた模擬医薬品サプライチェーン全体での完全なトレーサビリティが報告されました。AIコンピュータビジョンもこれらの技術と並行して拡大しており、コグネックスは規制対象の製造におけるコード検査や監査証跡のニーズに対応するため、In-Sight 8900シリーズを位置付けています。

地域別分析

2025年の市場は北米が主導し、売上高シェアは38.2%を占めました。同地域の優位性は、最も成熟した医薬品シリアライゼーション制度に起因しており、DSCSA(医薬品安全追跡法)により、製造業者、流通業者、調剤業者にわたる長期的な調達サイクルが形成されました。追跡・トレーサビリティソリューションにおけるAI市場では、北米の購入者は現在、基本的なコンプライアンス対応を超えて、予測分析、エージェントによるオーケストレーション、より広範な企業全体の可視化といった最適化用途へと移行しています。FDAのコンプライアンス局は2025会計年度に50件以上のDSCSAモニタリング検査を完了し、法執行の圧力を明確に維持しており、これが稼働開始後の継続的な支出を支えています。

2031年までの年間平均成長率(CAGR)26.4%で、アジア太平洋が最も急速に市場を拡大しています。この地域は、中国、インド、日本、韓国、タイ、インドネシアにおける施策成熟度の段階的な進展という恩恵を受けています。コンプライアンスサイクルが重なり合うことで、単一の波ではなく、繰り返される購入機会が生まれているためです。2025年2月、インドがCDSCOの下で医薬品輸出トレーサビリティを統合した措置は、コンプライアンスの道を簡素化し、GS1準拠プラットフォームへの需要を強化しました。中国のNMPA医薬品トレーサビリティシステムも、非常に大規模な製造拠点において、例外管理やEPCIS互換の導入に対する需要を支えています。追跡・トレーサビリティソリューションにおけるAI市場においては、東南アジアにおける製薬セグメントの新規投資が、一部のサプライヤーに、既存市場で見られるようなレガシーシステムの改修負担のない、クリーンな出発点を提供しています。

また、この市場は欧州のにおいても重要な位置を占めており、EUの医薬品製造管理(FMD)の成熟度は依然として高く、2025年には主要市場でのコンプライアンス率が95%を超えました。より重要な次のステップは、ESPR(欧州の持続可能性規制)による「デジタル製品パスポート」であり、これは2027年2月に電池から開始され、その後、2026年と2027年に予定されている委任法令を通じて他のカテゴリーへと拡大されます。これにより、これまで完全なシリアライゼーションスタックを必要としていなかった消費財、電子機器、産業用機器メーカーの間に、新たな購買サイクルが生まれます。また、2026年2月にOPTELがエジプト医薬品庁の規制遵守を目的としてTechno Serviceと提携した事例は、中東・アフリカが国家レベルのトレーサビリティシステムを構築していることを示しています。一方、ブラジルやサウジアラビアは、欧州の主要市場以外において、依然として活発な新興市場として存在感を示しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のシリアライゼーションとトレーサビリティに関する規制

- 偽造、転売、リコールリスクによる圧力

- コンプライアンスからクラウドの可視化と分析への移行

- RFID、二次元コード、マシンビジョンのアップグレード

- GS1 Sunrise 2027と二次元バーコードへの移行

- 医薬品セグメントを超えたデジタルプロダクトパスポートの拡大

- 市場抑制要因

- 導入と検証コストの高さ

- 標準のセグメント化とレガシーシステムの相互運用性

- DSCSAとFSMAのデータ品質/パートナーの準備状況におけるギャップ

- 共有イベントネットワークにおけるサイバーセキュリティとデータガバナンスの負担

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- AIソフトウェアプラットフォーム

- ハードウェアとエッジキャプチャシステム

- サービス

- 技術別

- 二次元バーコードとデータマトリックス

- RFIDとNFC

- AIコンピュータビジョン、OCR、OCV

- IoTセンサと環境モニタリング

- EPCIS、イベントリポジトリ、ブロックチェーン

- 用途別/ワークフロー別

- シリアライゼーション

- 集約

- 検証と認証

- コンプライアンス報告とリコール管理

- サプライチェーン可視化と例外管理

- 最終用途別

- 医薬品とバイオ医薬品

- 医療機器

- 消費財と化粧品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ACG

- Antares Vision Group

- Avery Dennison

- Axway

- Cognex

- Honeywell

- Kezzler

- Korber Pharma

- Laetus

- Mettler-Toledo

- OPTEL Group

- SAP

- SATO Holdings

- SEA Vision

- Siemens

- Systech

- TraceLink Inc.

- Zebra Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日