バイオ医薬品CMOおよびCRO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biopharmaceutical CMO And CRO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066758

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

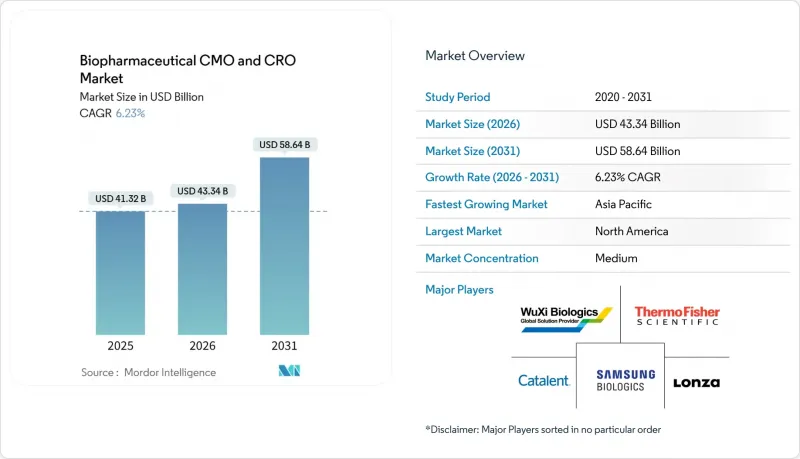

Mordor Intelligenceによると、バイオ医薬品のcMOおよびcRO市場の規模は、2025年に413億2,000万米ドル、2026年に433億4,000万米ドルとなり、2031年までに586億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.23%で成長すると見込まれています。

本レポートは、サービス種別(受託製造機関(cMO)など)、生物製剤の種類(モノクローナル抗体など)、生産システム(哺乳類発現システムなど)、事業規模(前臨床・臨床など)、エンドユーザー(中小規模のバイオ医薬品企業など)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のバイオ医薬品CMOおよびCRO市場の動向と洞察

拡大するバイオ医薬品およびバイオシミラーのパイプライン

FDAは、簡素化された互換性規則に基づき、2024年に59の新規医薬品、2025年にさらに18のバイオシミラーを承認し、分析およびプロセス開発業務を外部パートナーへ委ねる動きが進んでいます。モノクローナル抗体のパイプラインは前年比18%増加し、共製剤化のノウハウを必要とする希少疾患向け併用療法へと拡大しています。細胞・遺伝子治療プログラムは世界全体で2,000件を超え、その約80%が、後期臨床試験の枠を確保するために、早期のプロセス最適化をCDMOに委託しています。WHOは現在、成熟度レベル3以上の34の国家当局をリストアップしており、バイオシミラーの主要臨床試験を実施できる地域が広がっています。インドのワクチン自給率は99%に達し、中国も約90%に達したため、現地のCDMOはバイオシミラーの技術移転プロジェクトにおいて、コストとスピードの両面で競争できるようになりました。

アウトソーシングのシフト:低分子から高分子へ

2024年には、低分子APIのアウトソーシング率が87%に達し、実質的に頭打ちとなりました。一方、バイオ医薬品APIのアウトソーシング率は61%にとどまっており、これはスポンサー各社が急いで埋めるべき構造的な余地があることを示唆しています。完成品(Finished-dose)のアウトソーシング率は61%に達しましたが、過去10年間の平均は50%でした。これは、イノベーター企業が利益率の高い治療領域向けに社内の生産ラインを再利用しているためです。大手バイオ製薬企業は、米国内の工場に3,700億米ドルを投じることを約束しましたが、その支出の大部分を自社開発の原薬資産に充て、製剤および臨床用供給品は外部パートナーに委託しています。リリー社の35億米ドルを投じたペンシルベニア州の拠点や、ノボノルディスク社の41億米ドルを投じたクレイトン工場などの施設は、革新企業が大量生産の商業用資産を社内で維持しつつ、初期段階のプログラムやニッチなプログラムを外部委託していることを示しています。シングルユース技術により、CDMOは数日以内に製品を切り替えることが可能となり、大規模バッチ以下の量でも高分子化合物の受託生産が経済的に行えるようになりました。

ウイルスベクターの生産能力におけるボトルネック

GMP準拠のAAV(アデノ随伴ウイルス)スロットのリードタイムは12~18ヶ月に及ぶため、スポンサーは第I相の段階で事前に予約を済ませ、プログラムが頓挫した場合にはキャンセル違約金を負担せざるを得ません。2023年から施行されているEU GMP附属書1では、アイソレーターを用いた無菌処理とリアルタイムの微粒子追跡が義務付けられており、設備投資のハードルが高まっています。ロッテ・バイオロジクスが33億米ドルを投じて建設した松島(ソンド)の抗体薬物複合体(ADC)製造拠点は、資本のシフトを示すものですが、ベクター製造施設には特注の空調システムや廃棄物中和設備が必要であり、これらを後付けで導入することは容易ではありません。2024年には2,000件以上のCGTプログラムが進行中でしたが、自家由来CAR-T療法を大規模に生産できる工場はごくわずかであり、構造的なミスマッチが生じています。FDAは2024年に561件、2025年には600件以上のフォーム483を発行しましたが、その多くは無菌管理上の不備に関連しており、生産能力の拡大を遅らせる品質上の障壁が浮き彫りになっています。

セグメント分析

CMOは2025年の売上高の57.24%を占めており、スポンサーが、減価償却の対象となる社内設備に資金を投じるよりも、資産集約型の原薬製造業務を外部委託することを好む傾向が浮き彫りになっています。とはいえ、成長性を考慮すると、バイオ医薬品分野におけるCMOとCROの市場シェアの優位性は変化します。後期臨床試験のプロトコルの複雑化により分散型臨床試験の採用が進むことから、CROの収益は2031年までに10.42%増加する見込みです。同期間において、製造に関連するバイオ医薬品CMOおよびCROの市場規模は着実に拡大するもの、相対的な成長率はデータ集約型の治験サービスに譲ることになります。ICON社の155億米ドルの受注残高(その半数は12ヶ月以内に納品予定)は、アウトソーシング予算が安定していることを示しており、一方、IQVIA社が2026年にベーリンガーインゲルハイム社と提携したことは、CROがリアルワールドエビデンスや規制戦略の分野に進出していることを示しています。

スポンサー各社は依然として、生産能力の確保においてCMOに依存しています。世界の哺乳類細胞培養生産能力は、2024年の約6,750 kLから2028年までに9,000 kL近くまで増加すると予測されており、CMOのシェアも28%から約40%へと上昇する見込みです。サムスン・バイオロジクスの784 kL規模の仁川キャンパスなど、単一拠点の巨大施設は、原薬製造と充填・仕上げの両方を提供しており、技術移転の摩擦を軽減しています。業界ウォッチャーは、CMOが収益の大部分を占め続けると予想していますが、AIを活用した患者マッチングや、被験者登録期間を2桁短縮するリアルタイムデータ収集に牽引され、CROの収益増加率はCMOを上回ると見込まれています。

革新的な企業が希少疾患や、配合の高度な技術が求められる併用療法へと事業を拡大する中、モノクローナル抗体は2025年の売上高の44.57%を占めました。このセグメントの絶対的な拡大により、バイオ医薬品CMOおよびCRO市場の規模の下限は確保されていますが、2,000件以上の進行中のプログラムと、前臨床段階の最適化におけるCDMOの広範な関与に支えられ、細胞・遺伝子治療分野が9.37%という最も高いCAGRを記録しています。パンデミック後、ワクチンの生産量は正常化しましたが、寡占的な市場シェアにより利益率は依然として魅力的な水準を維持しています。2023年の売上高の85%を上位10社のメーカーが占めました。

CagriSemaなどのGLP-1併用療法を背景に、組換えタンパク質市場が急拡大しており、2029年までに売上高150億米ドルに達すると予測されています。これにより、プレフィルドシリンジ専用の充填・仕上げラインへの需要が高まっています。抗体薬物複合体(ADC)はCAGR約20%で成長していますが、生産能力の不足が依然として続いており、サムスンとロッテは専用施設に40億米ドル以上を投じることを決定しました。スポンサー企業は、CGTのアウトソーシングをリスク軽減策と捉えています。リードタイム、規制当局の精査、および特注の分析要件が、社内の「自社開発か外部委託か」という経済性の判断を困難にしており、CDMOに持続的な成長の原動力をもたらしています。

地域別分析

北米は2025年の売上高の37.81%を占めており、その背景には、米国における革新的なパイプラインの充実と迅速なIND(新薬臨床試験申請)処理があります。3,700億米ドルを超える工場建設投資の発表は、リリー社のペンシルベニア州における35億米ドルの建設からノボノルディスク社の41億米ドルのGLP-1施設に至るまで、同地域のバイオ製造における優位性を裏付けています。サムスン・バイオロジックスによるGSKのロックビル工場の2億8,000万米ドルでの買収は、6万リットルの生産能力と500名の従業員をもたらし、顧客との近接性を求めてアジアのCDMOが米国市場に参入する一例となっています。カナダとメキシコは、自由貿易協定の枠組みの下で、ニッチな充填・仕上げおよびニアショア供給の役割を担っています。

欧州では、バイオシミラーに関する深いノウハウに加え、ADCや自家由来細胞を専門とする中堅CDMOが活躍しています。附属書1への準拠はコストのハードルを高めますが、同時に品質面での競争優位性(モート)も形成しています。投資事例としては、富士フイルム・ディオシンスの9億2,800万米ドル規模のデンマーク拡張プロジェクトや、BioNTechの18億ユーロ規模のマインツmRNAハブなどが挙げられます。欧州のバイオ医薬品CMOおよびCRO市場規模は、既存の大手製薬企業と専門バイオテック企業双方からのバランスの取れた需要に支えられています。

アジア太平洋地域は、2031年までのCAGRが8.33%と、最も急速に成長している地域です。サムスン・バイオロジクスの784 kL規模のキャンパスや、ウーシー・バイオロジクスの14億米ドルを投じたシンガポール拠点は、欧米の同業他社と技術的に肩を並べていることを示しています。中国は世界の臨床試験の40%を占めていますが、データの完全性に関する懸念から、一部の重要な試験は海外で行われています。インドのワクチン自給率99%や、アラゲン社が2025年にバンガロールで操業を開始する予定であることは、国内の能力が高まりつつあることを示しています。オーストラリアと韓国は、初期段階の承認プロセスが合理化されており、この地域の勢いをさらに後押ししています。

中東・アフリカおよび南米は依然として新興市場です。アフリカでは医薬品の70%以上を輸入に依存しており、主に規制の断片化により、生産ラインの稼働率は30~60%にとどまっています。ラテンアメリカは研究環境指標で59%のスコアを記録しており、チリとコスタリカがリードしていますが、アジアのベンチマークには依然として桁違いの差があります。短期的な成長は、規制の調和と的を絞った人材育成にかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 拡大するバイオ医薬品およびバイオシミラーのパイプライン

- 低分子から高分子へのアウトソーシングシフトの拡大

- 後期臨床試験プログラムにおけるコストおよび時間の圧力

- シングルユース・バイオプロセシングの経済性

- 急増対応能力への需要(パンデミックへの備え)

- ベンチャー資本による「バーチャル・バイオテック」の事業モデルの成長

- 市場抑制要因

- ウイルスベクター製造における生産能力のボトルネック

- 地域間の規制調和の格差

- 大規模バイオ医薬品製造プラントにおけるエネルギー投入コストの上昇

- 先進治療薬製造分野における人材不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 受託製造企業(CMO)

- 契約研究機関(CRO)

- 生物学的製剤の種類別

- モノクローナル抗体

- ワクチン

- 細胞・遺伝子治療

- 組換えタンパク質

- その他

- ソースシステム別

- 哺乳類発現

- 微生物発現

- その他の発現システム

- 事業規模別

- 前臨床および臨床

- 商業

- エンドユーザー別

- 中小規模のバイオ医薬品企業

- 大手バイオ医薬品企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie

- AGC Biologics

- Baxter

- Biocon Biologics Ltd.

- Boehringer Ingelheim BioXcellence

- Catalent Inc.

- Charles River Laboratories International Inc.

- Cytovance Biologics

- Eurofins Scientific SE

- Fujifilm Diosynth Biotechnologies

- ICON plc

- IQVIA Holdings Inc.

- Laboratory Corporation of America Holdings(Labcorp Drug Development)

- Lonza Group AG

- Merck KGaA

- Parexel International Corporation

- Porton Pharma Solutions

- Recipharm AB

- Samsung Bioepis

- Samsung Biologics Co., Ltd.

- SGS SA

- Syneos Health Inc.

- Thermo Fisher Scientific Inc.

- WuXi Biologics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日