医療スケジューリングソフトウェアにおけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Medical Scheduling Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065456

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

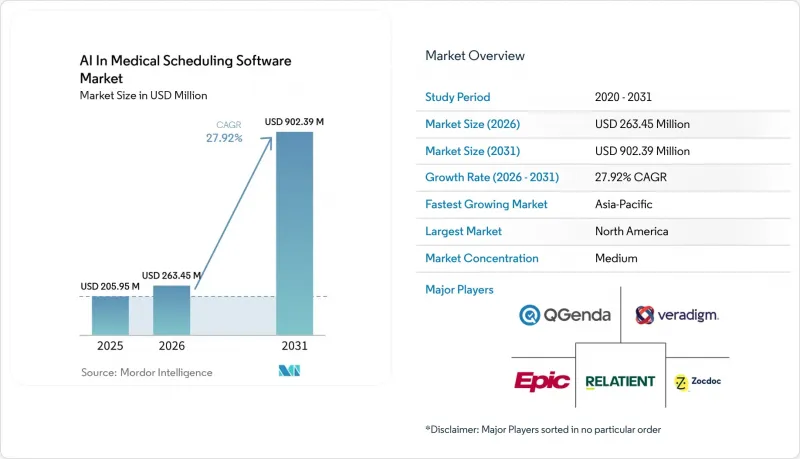

医療スケジューリングソフトウェアにおけるAIの市場規模は、2025年に2億595万米ドルと評価され、2026年の2億6,345万米ドルから2031年までに9億239万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは27.92%と推定されています。

本レポートは、スケジューリングワークフロー(患者の予約、ケアチームなど)、AI機能(予測AI、対話型AI、ルールベースなど)、導入モデル(クラウド型、オンプレミス型、ハイブリッド型)、エンドユーザー(病院、診療所、外来手術センターなど)、専門分野(プライマリケア、行動医療など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療スケジューリングソフトウェアにおけるAI市場の動向と洞察

AIを活用したノーショー予測と予約枠の回復

この市場は、予約の無断キャンセルが収益の損失、医療従事者の時間の無駄、スタッフの業務負担増につながるという単純な事実から恩恵を受けています。現在、予測モデルでは、予約履歴、患者の行動、ケアのパターンを活用し、予約枠が失われる前に、キャンセルや無断キャンセルのリスクが高い予約を特定しています。これは重要な点です。なぜなら、医療提供者は単なるリマインダーの改善だけでなく、空き時間が発生する前にそのキャパシティを回復する方法を求めているからです。Luma Health社は2026年4月、同社のプラットフォームがすでに医療機関のクライアントに対し、250万スタッフ時間の削減と35万件以上のケア関連のフォローアップ管理を支援したと発表しました。これは、自動化された枠の回収およびフォローアップワークフローのビジネス上の有効性を裏付けるものです。医療スケジューリングソフトウェアにおけるAI市場において、この機能セットは、外来患者数が多く、空き枠1つあたりのコストが高くなるケースで特に価値があります。また、これは事業拡大への自然な道筋も生み出します。なぜなら、まず受診率の向上において価値を実証したベンダーは、その後、待機リストの管理、ケアのギャップ解消、さらにはより広範なアクセス管理へと事業を拡大できるからです。

24時間365日対応の対話型自己予約への需要

医療予約ソフトウェアにおけるAI市場は、診療時間や電話の待ち行列に依存しない、24時間365日のデジタルアクセスに対する患者の需要によっても後押しされています。音声およびチャットエージェントにより、患者は平易な言葉で予約、キャンセル、日程変更ができるようになり、これにより受付チームの負担が軽減され、応答時間が改善されています。Zocdocは2025年5月、予約に関する着信を自律的に処理する「Zo by Zocdoc」をリリースし、対話型予約が試験的な機能ではなく、主流のアクセスツールとして位置づけられつつあることを示しました。athenahealthも2026年2月、アメリカ人の5人に1人が利用する医療提供者ネットワーク全体で、「待機リスト予約」や「強化された患者による自己予約」を含む、エージェント型患者コミュニケーションツールを導入し、同様の方向性を推進しました。同様の需要の傾向は欧州でも見られ、samedi社は、現地のコンプライアンス要件を満たしつつ、医療機関の予約管理環境に直接接続するAI機能や「KI-Telefonassistent」を提供しています。その結果、医療予約ソフトウェア市場におけるAIは、患者の利便性とスタッフの効率性を同時に向上させる「常時利用可能なアクセスモデル」へと近づきつつあります。

患者データのプライバシーとAIガバナンスの負担

医療機関が、コンプライアンス上の負担に対して明確な内部ガバナンスプロセスがまだ整っていないと認識している場合、市場の導入ペースは依然として鈍化しています。現在の予約システムは、予約理由、保険情報、コミュニケーション履歴、その他のデータを扱っており、AIが関与すると厳格なプライバシー審査が必要となる可能性があります。そのため、特に限られた法務リソースの中で監督体制、文書化、安全な運用管理を証明しなければならない中堅ベンダーにおいて、企業の購入サイクルに躊躇が生じています。その結果、医療機関が自動化そのものを拒否しているわけではなく、契約締結前に、トレーニングデータ、人間によるレビュー、監査証跡、インシデント対応について、より多くの質問を投げかけているのです。医療予約管理ソフトウェアにおけるAI市場では、この傾向により、調達時により包括的なコンプライアンス対策パッケージを提示できる大手ベンダーや、定評のあるプラットフォームパートナーが有利になる傾向があります。また、法務、セキュリティ、臨床の各チームがすべて同じ導入計画を承認する必要がある環境では、販売サイクルが長期化する要因にもなっています。

セグメント分析

2025年、医療スケジューリングソフトウェアにおけるAI市場シェアの41.31%を患者の予約管理が占め、患者アクセスにおける最前線に位置し、最も幅広い医療機関の環境に対応しているため、最大のワークフローセグメントとなっています。医療スケジューリングソフトウェアにおけるAI市場のこの分野は、EHRネイティブモジュール、患者向け予約ツール、コンタクトセンター自動化プラットフォームなど、最も多様なベンダー構成の恩恵を受けています。医療機関は、電話件数の減少、受診率の向上、予約完了の迅速化といった価値が明確に見えやすいため、多くの場合、ここから導入を開始します。また、このセグメントには自然なデータ上の優位性もあります。予約履歴、リマインダー、キャンセル、再予約などのイベントが安定した記録を生み出し、AIモデルが最適化に活用できるからです。そのため、市場がより専門的なワークフローへと拡大している中でも、患者の予約管理は依然として主要な収益源であり続けています。

ケアチームのスケジュール管理は、2031年までCAGR29.38%で成長すると予測されており、スタッフの空き状況、資格、業務負荷を患者の需要と整合させるツールへの需要が高まっていることを反映しています。QGendaは、この分野を単なるスケジューリングの問題というだけでなく、人材管理の問題としても位置付けており、QGendaが委託した2025年のForresterによる「Total Economic Impact」調査では、同社の統合ケアチームスケジューリングプラットフォームを利用する医療システムクライアントにおいて、430%のROIが報告されました。また、QGendaは2026年5月にWorkday HCMとの認定統合を導入し、スケジューリングの決定と人事システムとの連携を強化しました。また、医療提供者がより複雑なサービスライン全体で診察室、機器、スタッフの調整を図ろうとする中、処置およびリソースのスケジューリングも注目を集めています。LeanTaaSは2025年6月、診療所の予約から手術室の割り当てに至るまで最適化を拡張し、年間400万件の手術をサポートするエンドツーエンドの手術調整プラットフォームとして、「iQueue for Surgical Clinics」をリリースしました。アクセスセンターやオムニチャネルによるスケジューリングも、さらなる成長の要因となっています。これは、医療システムが電話、ポータル、デジタルアウトリーチを横断した単一の運用モデルを求めているためです。医療スケジューリングソフトウェア業界におけるAIの分野では、単純な予約受付を超えたワークフローの拡大は、ベンダーが運用司令塔としての役割に近づきつつあることを示しています。

予測スケジューリングは、2025年の市場全体の38.24%を占め、医療スケジューリングソフトウェアにおけるAI市場を牽引しました。その価値は、収益の回復や既存の予約枠の有効活用と密接に関連しているからです。このモデルは、予約の無断欠席の可能性が高い患者を特定し、ターゲットを絞った連絡を支援し、リマインダーの効率化につながるため、医療機関はすぐにその有用性を理解できます。この機能は、広範なオーケストレーションツールに比べてワークフローの再設計をあまり必要としないため、多くの場合、最初の運用使用事例となります。また、プライマリケアから患者数の多い外来診療に至るまで、予約の無断キャンセルが明確なコストにつながる幅広い専門分野に適しています。予測型スケジューリングが主導的な地位を占めていることは、導入初期において、購入者が依然として測定可能な運用成果をもたらす使用事例を好んでいることを示しています。

医療スケジューリングソフトウェア市場におけるAIが、問題の予測から自動修正へと移行するにつれ、キャパシティ最適化と待機リストの自動化が2031年までのCAGR 29.52%で成長を牽引しています。この違いは重要です。なぜなら、手動での電話連絡やスプレッドシート管理なしにキャンセル枠を埋めることができれば、医療機関はより大きな価値を得られるからです。Luma Healthは2026年春のリリースで、オペレーショナルAIを拡張しました。これにより、システムは受信したFAX文書からケアのギャップを特定し、スタッフの介入なしにスケジューリングワークフローを起動できるようになりました。また、LeanTaaSは2026年2月、キャパシティ最適化管理部門で2年連続「Best in KLAS」に選出されました。これは、この機能に対する購入者の信頼が、実績のある少数のベンダーに集中しつつあることを示しています。対話型AIによる予約、ルールベースのレコメンデーションエンジン、トリアージ主導のツールは、最終的な予約が確定する前のさまざまな接点に対応するため、依然として重要です。これらの機能が相まって、医療予約ソフトウェア市場におけるAIは、単なる予測にとどまらず、患者のアクセスを実現するためのより包括的な「意思決定・実行」の層へと広がりつつあります。したがって、医療予約ソフトウェア業界におけるAIは、分析機能だけでなく、運用面でもますます重要になってきています。

地域別分析

2025年、北米は医療スケジューリングソフトウェアにおけるAI市場のシェアの47.24%を占め、地域別では最大の貢献地域となりました。これは、医療機関のデジタル化、高い管理コスト、そして確立されたベンダーの存在が、いずれも商業的な導入を加速させているためです。この地域は、医療システムの密集した基盤、複数拠点を持つ医療機関グループ、電子カルテ(EHR)の導入、そしてすでに複雑な企業環境向けに販売を行っている患者アクセスベンダーの存在といった利点に恵まれています。また、コールセンターの負担、予約の取りこぼし、運用人件費などがすでに綿密に追跡されているため、AIを活用した予約管理のビジネスケースを定量化しやすい地域でもあります。したがって、北米の医療スケジューリングソフトウェアにおけるAIは、このカテゴリーの存在を証明することよりも、どの導入モデルや統合の深度が最も効果的にスケールできるかを証明することに重点が置かれています。こうした成熟した需要基盤により、成長率は初期段階の地域よりも低いとしても、この地域はベンダーの収益において中心的な位置を占め続けるでしょう。

欧州では、公的医療制度、プライバシーへの期待、調達プロセスが導入の決定をより直接的に左右するため、異なる導入パターンが見られます。それでも、規制の明確化や相互運用性の取り組みにより、コンプライアンスに準拠した導入環境が整いつつあり、同地域は前進しています。フランスはこの変化において顕著な役割を果たしており、2025年に公表された「Segur du numerique vague 2 LGC」フレームワークでは、スケジューリングの統合を標準化しやすくする相互運用性の要件が定められています。ドイツもまた、samediなどのベンダーを通じて貢献しています。同社は、現地のデータに関する要件に準拠しつつ、医療提供者のワークフローと連携するAI搭載のスケジュール管理および電話アシスタント機能を提供しています。欧州の医療スケジュール管理ソフトウェア市場におけるAIの普及状況は、北米に比べて依然としてばらつきが見られますが、公共部門の近代化と民間診療所のデジタル化が相まって、対象となる市場機会は拡大しています。医療提供者がコンプライアンス要件と、紹介患者の対応、待ち時間の短縮、外来患者の調整における明確なメリットを結びつけられる地域では、導入が最も活発に推移する見込みです。

アジア太平洋地域は2031年までのCAGRが30.83%と最も急速に成長している地域であり、医療のデジタル化がまだ低い水準から追いつきつつある地域において、医療スケジューリングソフトウェアにおけるAIが急速に拡大していることを示しています。膨大な患者数、医療機関へのアクセス格差、そして政府主導のデジタルヘルスプログラムが、予約の流れを改善し、手作業によるボトルネックを軽減するツールの需要を生み出しています。また、この地域では、病院、診療所、および遠隔医療の現場におけるワークフローの自動化をターゲットとする、国内外のテクノロジーベンダーの基盤も拡大しています。そのため、アジア太平洋地域は、将来の収益成長だけでなく、北米で見られるものよりも「モバイルファースト」でコスト意識の高い新たな導入モデルにおいても重要な市場となっています。南米、中東・アフリカは依然として初期段階の地域ですが、病院の近代化や民間医療機関のデジタル化が拡大し続けるにつれ、長期的な機会をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用したノーショーの予測と予約枠の回復

- 24時間365日対応の対話型自己予約需要

- 医療従事者のバーンアウトと人員不足

- EHR連携ワークフロー自動化の導入

- 事前承認を考慮した予約ワークフロー

- コンタクトセンターの音声AIの経済性

- 市場抑制要因

- 患者データのプライバシーとAIガバナンスの負担

- 断片化された電子カルテ(EHR)と部門間の統合

- 臨床現場における変革管理への抵抗

- リアルタイムデータの品質とスケジュール・ルールの複雑さ

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ワークフローのスケジュール設定による

- 患者の予約管理

- ケアチームのスケジュール管理

- 手順およびリソースのスケジューリング

- Access-Centerおよびオムニチャネルスケジューリング

- AI機能別

- 予測スケジューリング

- 対話型AIによるスケジュール管理

- ルールベースおよびレコメンデーションによるスケジューリング

- キャパシティの最適化と待機リストの自動化

- トリアージ主導型および意図認識型スケジューリング

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 病院・健康システム

- 診療所および医師グループ

- 外来手術センター

- 診断・画像診断センター

- その他のエンドユーザー

- 専門別

- プライマリケア

- 行動・メンタルヘルス

- 循環器科

- 整形外科

- オンコロジー

- 歯科用

- その他の専門分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AdvancedMD

- athenahealth

- eClinicalWorks

- Epic Systems Corporation

- Hyro

- Kyruus Health

- LeanTaaS

- Luma Health

- NexHealth

- NextGen Healthcare

- Notable

- Oracle Health

- Petal

- Phreesia

- QGenda

- Qventus

- Relatient

- Veradigm LLC

- WellSky

- Zocdoc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日