病院在庫管理におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Hospital Inventory - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063984

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

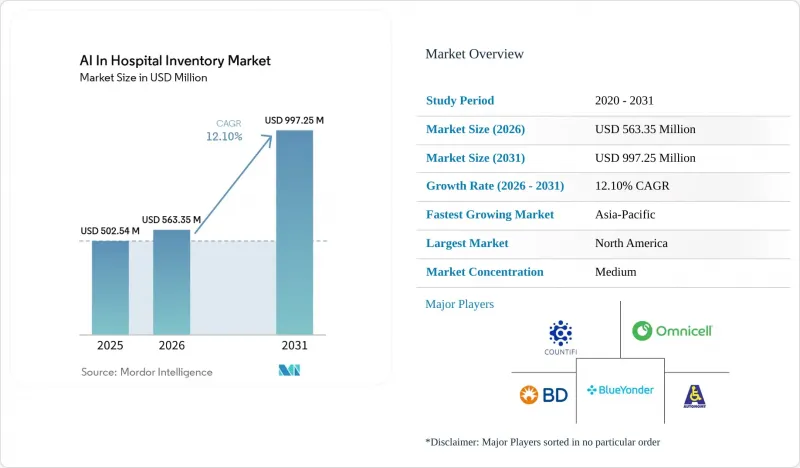

Mordor Intelligenceによると、病院在庫管理におけるAI市場の規模は、2025年に5億254万米ドル、2026年に5億6,335万米ドルとなり、2031年までに9億9,725万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR12.10%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェア、ハードウェア、サービス)、導入モデル(クラウド型、オンプレミス型、ハイブリッド型)、在庫タイプ(医薬品、医療用品など)、技術(RFID、バーコード、AI/ML、コンピュータビジョン、IoTキャビネット)、病院エリア(薬局、手術室、看護、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界の病院在庫管理におけるAI市場の動向と洞察

トレーサビリティおよびリコールコンプライアンスの自動化

トレーサビリティは、コンプライアンス重視の取り組みから、AI主導の病院在庫管理市場における重要な運用要件へと移行しました。FDAのUDIガイドラインなどの規制枠組みにより、病院は臨床現場全体において医療機器のアイテムレベルでの可視性を高めるよう求められています。さらに、相互運用可能なデータ標準へのUDIの広範な統合により、スキャンされた製品データを臨床記録や在庫記録と連携させる必要性が強まっています。その結果、病院在庫管理におけるAI市場では、コンプライアンス追跡を超えるシステムへの需要が高まっています。現在、病院はUDIの取得を、補充、リコール管理、請求の正確性、およびリアルタイムの在庫可視性と統合するAIソリューションを求めています。

廃棄物削減および在庫切れ防止の要請

病院が利益率の確保とサービスの継続性を維持するというプレッシャーに直面する中、廃棄物の削減と在庫切れの防止に向けた取り組みは、病院在庫管理におけるAI市場の重要な成長要因となっています。調査によると、AIを活用した医薬品需要予測は、短期間で在庫切れの発生を大幅に減らし、保有コストを低減できることが実証されています。公共調達の動向もこの変化を反映しており、病院は高いサービス率と大幅な物流コスト削減を実現するAI在庫管理ソリューションを導入しています。

ERP/EHR/MMISの統合に伴う負担

統合は、AIを活用した病院在庫管理市場における依然として重要な課題です。多くの病院では、クラウドネイティブなデータ交換やリアルタイムのAIワークフローとの互換性を欠く、旧式のERP、EHR、資材管理システムを依然として使用しています。Inforは、マスターデータ構造の不整合により、薬剤部、手術室、看護用品供給拠点間でデータを統合することが困難であることを指摘しています。さらに、UDI(医療機器一意識別子)の統合をサポートするには、リソースが豊富な組織であっても、多額の費用と長い時間を要することがよくあります。これらの要因により、導入の遅延、コストの増加、初期の使用事例の限定化につながっています。

セグメント分析

2025年、病院在庫管理におけるAI分野では、既存のEHR、ERP、および薬局システムとの統合能力を背景に、ソフトウェアが42.50%のシェアを占め、市場を牽引しました。病院は、ハードウェアへの投資に先立ち、組織全体の可視化と需要予測を実現するため、ソフトウェアを優先した導入を進めています。オムニセル(Omnicell)の「OmniSphere」は、クラウドネイティブプラットフォームを通じてロボティクス、スマートデバイス、ワークフローを統合することで、この動向を体現しています。病院が最適化や更新をベンダーに依存するにつれ、サービスの重要性が高まっています。2026年から2031年にかけてCAGR12.88%で成長するハードウェアは、予測レイヤーに不可欠なリアルタイムデータを生成する上で極めて重要であり、ソフトウェアの基盤的な役割を補完しています。

2025年にはオンプレミス導入が55.55%のシェアを占め、病院がデータやシステムへのアクセスを直接管理することを好む傾向を反映しています。このモデルは、データの機密性やレガシーインフラの存在により、大学病院や政府系病院において依然として根強い支持を得ています。2026年から2031年にかけてCAGR12.90%で成長するクラウドベースのソリューションは、インフラの重複を避けつつ全社的な可視性を求める複数病院システムにおいて、支持を広げています。クラウドアーキテクチャは、一元化された更新と分析を可能にし、導入を促進しています。しかし、クラウド導入のペースは、データガバナンスと統合に関する課題の解決にかかっています。

地域別分析

2025年、北米は病院在庫管理におけるAI市場において39.67%のシェアを占めました。これは、厳格な規制、成熟した流通ネットワーク、そして病院による多額の技術投資に後押しされたものです。DSCSAの施行、FDAのUDI義務化、340B監査要件などの政策により、病院は追跡可能かつ監査可能な在庫管理システムの導入を迫られています。これにより、北米は薬局、手術室、サプライチェーンのワークフロー全体にわたり、エンタープライズソリューションを展開するリーダーとしての地位を確立しています。

欧州は、規制が導入を促進する一方で実装要件も高まっていることから、病院在庫管理におけるAI市場において依然として重要な役割を果たしています。EU MDR 2017/745は医療機器のトレーサビリティを強化し、EU AI法およびGDPRはより厳格なガバナンスとデータ要件を課しています。ドイツがこの地域をリードしており、病院ではAIを活用した需要計画と手術室のスケジュール管理および物流を統合することで、需要の一貫性を生み出し、ベンダーソリューションに対する期待を高めています。

アジア太平洋地域は最も急成長している地域であり、中国、日本、韓国、インドなどの国々における病院の急速なデジタル化に支えられ、2026年から2031年にかけてCAGR14.15%が見込まれています。中国の国家衛生健康委員会は、HIS(病院情報システム)、SPD(手術室供給)サプライチェーン・プラットフォーム、および運用データシステムの統合を推進しており、一方、日本はデジタル化やAI補助金プログラムを通じて導入を促進しています。市場は、北米主導の基盤から、アジア太平洋地域が成長を牽引する、よりバランスの取れた世界の構造へと移行しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- トレーサビリティおよびリコールコンプライアンスの自動化

- 廃棄物および在庫切れの削減に関する義務

- 手作業による在庫管理業務から解放された臨床医の時間

- OR委託および請求書のみの取り込みにおける死角

- スマート病院およびデジタル医療インフラの普及拡大

- 医薬品不足時の代替品調整

- 市場抑制要因

- ERP/EHR/MMISの統合に伴う負担

- サイバーセキュリティおよび相互運用性に関する懸念

- 病院スタッフによる技術導入への抵抗

- 不十分な品目マスターおよびUDIデータの品質

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- 導入モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- 在庫タイプ別

- 医薬品

- 医療用品・消耗品

- インプラントおよび高価格医療機器

- 組織・生体材料

- 実験室用品

- 技術別

- RFID対応在庫管理システム

- バーコードおよびモバイルスキャン

- AI/ML予測在庫管理システム

- コンピュータビジョン/画像認識

- IoTスマートキャビネット/スマートシェルフ

- 病院エリア別

- 中央調剤室

- 手術室および処置室

- 看護ユニット/フロア在庫

- カテーテル室/インターベンショナルラジオロジー/電気生理学検査室

- 中央供給/倉庫

- 研究所

- 救急部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Autonomi

- Becton, Dickinson and Company

- Blue Yonder Group, Inc.

- Cardinal Health Inc.

- Clarium

- Countifi

- DARVIS

- GHX

- IDENTI Medical

- Infor

- Jump Technologies

- McKesson Corporation

- Mobile Aspects

- Omnicell

- Oracle

- SAP

- SmartPAR

- Tecsys

- Terso Solutions

- Zebra Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日