手術室用AI市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Operating Room - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063940

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

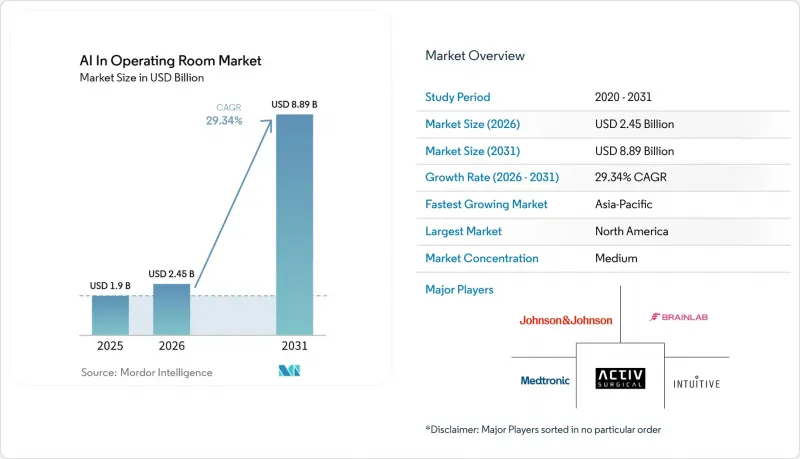

Mordor Intelligenceによると、手術室用AI市場の規模は、2025年の19億米ドルから2026年には24億5,000万米ドルに拡大し、2031年までに88億9,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR29.34%で成長すると見込まれています。

本レポートは、提供形態(ソフトウェア、ハードウェア、サービス)、技術(機械学習と深層学習、その他)、用途(手術中のガイダンスとナビゲーション、その他)、外科専門(一般外科、その他)、導入形態(クラウドベース、その他)、エンドユーザー(病院、ASC、クリニック、その他)、地域(北米、欧州、その他)に基づいて分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の手術室用AI市場の動向と洞察

低侵襲手術とロボット支援手術への需要の高まり

低侵襲手術への需要の高まりが、手術室用AI市場を牽引しています。これらの手術は、イメージング、精度、ワークフローの一貫性に依存しているためです。2025年の研究によると、AIロボットシステムは、従来型方法と比較して、手術時間を25%短縮し、術中合併症を30%減少させ、手術の精度を40%向上させました。2024年、英国では3万6,209件のロボット手術が実施され、パイロットプログラムから本格的な普及へと移行していることが示されました。手術件数が増えるにつれ、注釈付きの外科データがAIモデルを強化し、ロボットシステムの使用を簡素化し、普及を拡大するフィードバックループが形成されています。

AIを活用した術中意思決定支援とリアルタイム画像技術の進歩

リアルタイムのAI意思決定支援は、手術室用AI市場の主要な促進要因として台頭しています。腹腔鏡下肝臓手術用に検証済みのAIシステムは、1秒あたり19.2フレームの速度で動画を処理し、相認識精度89%、相分類精度91%を達成しました。による研究では、大腸手術中の灌流を13秒以内に0.98のリコール率で予測するAIの能力が実証されました。頭頸部腫瘍手術においては、ディープラーニングを用いたハイパースペクトルイメージングにより、10分以内に0.98の分類精度を達成しました。これらの進歩により、イメージングの標準化と迅速な意思決定が可能となり、緊急事態における従来型低速な手法への依存度が低減されます。

設備投資とシステム総所有コストの増加

導入コストは、特に小規模な施設において、手術室でのAI導入における大きな障壁となっています。ロボット手術プラットフォームは、1件あたりの費用が腹腔鏡手術に比べて1.5倍から2倍高く、da Vinciシステムのハードウェアは1台あたり50万米ドルから250万米ドルの費用がかかります。投資回収には、手術件数の多い施設でも3~5年、小規模な病院では7年以上を要する場合があります。ソフトウェアのライセンシング、システムインテグレーション、検証、トレーニングなどの費用が加わることで、地域病院での導入は遅れています。手術件数が多く、複数の診療科で利用される大規模な医療システムは、こうした費用を吸収しやすい立場にあり、市場の成長を加速させています。

セグメント分析

2025年、ハードウェアはセグメント収益の45.25%を占め、手術室用AI市場における主要製品としての地位を維持しました。これは、術中AI機能に不可欠なロボット手術コンソール、イメージングシステム、エッジコンピューティングユニットへの投資によって牽引されました。多くのソフトウェアツールが導入済みのハードウェアに依存しているため、病院はデジタル手術プログラムの基盤としてこれらの購入を優先しています。ソフトウェアの導入は拡大していますが、統合ワークフローソリューションを実現する役割を担うハードウェアは依然として不可欠です。

ソフトウェア市場は2031年までCAGR32.45%で成長すると予測されており、これは価値創造のシフトを示唆しています。ベンダーに依存しないソフトウェアレイヤーが普及しつつあり、多様な機器群間の統合を可能にし、初期コストを削減しています。また、ソフトウェアにより、ベンダーはモデルの更新、ワークフローモジュールの追加、継続的な学習を通じたパフォーマンスの向上を実現できます。病院が導入支援を求める中、統合やトレーニングなどのサービスが拡大しており、定期的なソフトウェアとサービス契約への移行を促進しています。

2025年時点で、機械学習と深層学習は技術セグメントの48.56%を占め、手術室用AI市場を牽引しました。その優位性は、手術段階の認識、解剖学的セグメンテーション、術中リスク予測における進歩を反映しています。これらの技術は手術室の業務に極めて適しており、測定可能な臨床・運用上のメリットを実証しているため、病院の調達における採用が後押しされています。

ファウンデーションモデルは、このセグメントにおける能力を再定義しており、手術専用に構築されたデータによってその性能が向上しています。拡張現実(AR)と仮想現実(VR)は、ナビゲーションオーバーレイやシミュレーションツールに牽引され、2031年までCAGR33.24%で成長すると予測されています。市場は進化しており、現在、機械学習が収益を牽引する一方で、ファウンデーションモデルやAR/VRツールが将来の差別化要因となり、競合はハードウェアの枠を超えて拡大しています。

地域別分析

2025年、北米は手術室用AI市場の42.17%という圧倒的なシェアを占め、主要地域セグメントとしての地位を確固たるものにしました。この主導的地位は、ロボットシステムの導入台数の多さ、病院の技術予算の充実、商用展開を可能にする一貫した規制当局の承認に起因しています。米国は、特殊を問わずロボット手術の採用が拡大していること、病院が接続型手術プラットフォームを統合できる能力を有していることから、成長を牽引しています。カナダとメキシコは市場規模は小さいも、近代化への取り組みや、越境臨床協力の拡大という恩恵を受けています。

アジア太平洋は、2031年までの予測CAGRが34.50%に達し、すべての地域を上回る成長が見込まれています。この成長は、病院の近代化、専門医不足の深刻化、手術の生産性向上への圧力によって牽引されています。中国は、高い手術件数と、国内プラットフォーム開発を支援する施策を活かし、成長を遂げています。インドでは都市部の病院において手術用ロボットやAIツールの急速な導入が進んでおり、一方、日本と韓国は高度デジタル化と精密技術への投資によって貢献しています。

欧州は手術室用AI市場において戦略的に重要な位置を占めていますが、導入には厳格な規制要件による課題があります。EU AI法や医療機器規制により文書化基準が強化され、市場投入までの期間に影響を及ぼしています。それにもかかわらず、ドイツ、フランス、英国、イタリア、スペインは、手術のデジタル化と強い臨床的関心を通じて、地域需要を牽引しています。中東・アフリカ、南米は初期段階にあるも、医療システムがアクセス、研修、手術室の効率向上を目指しているため、成長の可能性を秘めています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術とロボット支援手術への需要の高まり

- AIを活用した術中意思決定支援とリアルタイムイメージング技術の進歩

- 外科医不足の中での世界の手術件数の急増

- 手術室ワークフローの最適化と業務効率の向上に用いた必須事項

- AIを活用した医療処置に対する保険適用範囲の拡大

- 市場抑制要因

- 設備投資の増加と総所有コスト

- データプライバシー、サイバーセキュリティ、システム相互運用性における課題

- 複雑な規制への対応とAIデバイスの検証(EU AI法、FDA SaMD)

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供形態別

- ソフトウェア

- ハードウェア

- サービス

- 技術別

- 機械学習と深層学習

- 生成AIと基盤モデル

- 自然言語処理とナレッジグラフ

- コンピュータビジョンと画像認識

- 拡張現実(AR)/仮想現実(VR)の活用

- Surgery's EdgeのAIとIoT統合

- 医療現場におけるロボティックプロセスオートメーション(RPA)

- 用途別

- 手術中のガイダンスとナビゲーション

- 手術前の計画とリスク評価

- 術後の経過観察

- 手術ワークフローと効率の向上

- 外科医用トレーニングシミュレーション

- 外科専門別

- 一般外科

- 整形外科と脊椎手術

- 泌尿器科手術

- 心臓・心胸外科手術

- 脳神経外科的介入

- 消化器・大腸手術

- 婦人科手術

- 耳鼻咽喉科と眼科手術

- その他

- 導入形態別

- クラウドベース

- ハイブリッド

- オンプレミス

- エンドユーザー別

- 病院と手術施設

- 外来手術センター(ASC)

- 専門クリニック

- 学術機関と研究機関

- 外科トレーニング施設とAIヘルス技術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Activ Surgical, Inc.

- Asensus Surgical, Inc.

- Augmedics Ltd.

- Brainlab AG

- Caresyntax GmbH

- CMR Surgical Ltd.

- DeepOR S.A.S.

- ExplORer Surgical Corp.

- GE HealthCare

- Holo Surgical Inc.

- Hypervision Surgical

- Intuitive Surgical, Inc.

- Johnson & Johnson(Ethicon/Auris Health)

- Karl Storz SE & Co. KG

- LeanTaaS, Inc.

- Medtronic plc

- Moon Surgical

- Noah Medical

- Oath Surgical

- Proximie Ltd.

- See All AI

- Siemens Healthineers AG

- Stryker Corporation

- Theator, Inc.

- Zimmer Biomet Holdings, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日