パーソナライズド栄養におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Personalized Nutrition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063876

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

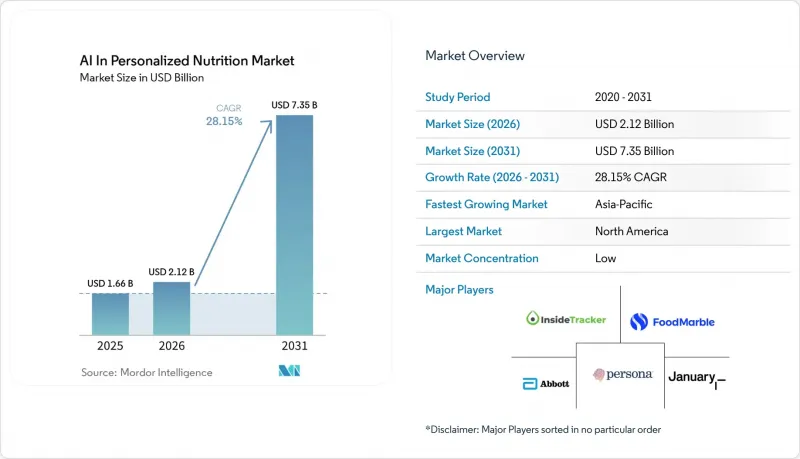

Mordor Intelligenceによると、パーソナライズド栄養におけるAIの市場規模は、2025年の16億6,000万米ドルから2026年には21億2,000万米ドルへと拡大し、2031年までに73億5,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR28.15%で成長すると見込まれています。

本レポートは、AI技術(機械学習、ディープラーニング、自然言語処理、コンピュータビジョン)、用途(食事計画、栄養分析など)、エンドユーザー(個人、フィットネス・ウェルネス、医療従事者、雇用主)、提供モデル(モバイルアプリ、オンプレミス、ウェアラブル、ハイブリッド)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値は金額(米ドル)で表示されています。

パーソナライズド栄養におけるAI市場の世界動向とインサイト

増加する慢性疾患および代謝性疾患の健康負担

非感染性疾患は世界の死亡原因の71%を占め、年間1兆3,000億米ドルの経済的負担を生み出しています。人口レベルでの食事ガイドラインでは、食後の血糖値反応における個人差に対応しきれていないことが多々あります。しかし、血糖値、睡眠、活動量、腸内細菌叢に関するデータを活用したAIモデルにより、血糖値を安定させるためのパーソナライズされた食事提案が可能になりました。2026年の研究では、1,000万件の血糖値データを用いて学習された基盤モデル「GluFormer」が、HbA1cよりも効果的に心血管疾患による死亡率を予測し、最高リスク四分位群における事象の69%を特定できたことが示されました。これらの予測ツールは消費者向けアプリに統合され、プレシジョン・ニュートリションを単なるライフスタイルのアドバイスから、保険適用可能な臨床サービスへと昇華させています。GLP-1製剤の予算を管理する医療システムは、食事指導と薬物療法の遵守を連携させており、慢性疾患管理におけるAI主導の個別化への需要を後押ししています。

GLP-1による栄養サポートと除脂肪体重維持の需要

2025年末までに、米国の成人の8人に1人がGLP-1療法を利用しており、18ヶ月で利用者は倍増しました。医療ガイドラインでは、GLP-1利用者が除脂肪体重の減少を防ぐために1日80~120gのタンパク質摂取を推奨していますが、この要件の自動化はまだ限定的です。AIを活用した食事計画ツールは、タンパク質が豊富な選択肢を特定し、微量栄養素の目標値を調整し、ウェアラブル端末の活動データに基づいて筋力トレーニングを提案することができます。保険請求データによると、精密栄養管理が薬物療法を補完することで食事関連費用が23%削減されることが示されており、企業の保険プランでは、管理栄養士が監督するAIツールをGLP-1処方と組み合わせるケースが増加しています。初期データによると、GLP-1とAIを活用した管理栄養士サービスを併用するユーザーは、33%多くの減量効果を得て、副作用も少ないことが示されており、企業にとって高い投資対効果(ROI)が期待できます。

ゲノムデータおよび生体認証データに関するデータプライバシーとコンプライアンスの複雑化

2025年4月より、米国では、100人以上の匿名化された配列を含む大量のゲノムデータの、特定の懸念国への輸出が禁止されます。インディアナ州のHB 1521およびモンタナ州のSB 163は、遺伝データに対する明示的な同意と削除権を義務付けており、DNAに基づくオンボーディングプロセスを複雑化させています。EUのAI法では、機微な生体認証データに基づく栄養アドバイスを高リスクと分類しており、コンプライアンス評価の実施が義務付けられています。こうした重複する規制により、管轄区域ごとのデータ保管が求められ、多国籍企業の運営コストが増加しています。小規模なベンダーは必要な法的枠組みの構築に課題を抱えており、資金力のある大手プラットフォームに競争上の優位性が生まれています。

セグメント分析

2025年、機械学習はパーソナライズド栄養におけるAI市場の45.50%を占めました。その成功は、限られた検査データや生活習慣データから血糖値の反応を予測する際、勾配ブースティングツリーやアンサンブルフォレストの有効性に起因しています。臨床現場での導入では、SHAP値による説明が優先されており、これにより特徴量の重みが簡素化され、患者にとって実行可能な栄養目標へと変換されます。2026年までに、モデル圧縮技術の進歩により、スマートフォンでの推論遅延が300ミリ秒未満に短縮され、アプリが食事スコアを即座に提供できるようになりました。プラットフォーム戦略は現在、フェデレーテッドラーニングの更新に焦点を当てており、ゲノムデータは端末内に保持されたまま、モデルの勾配のみをクラウドに同期させることを保証しています。このアプローチはプライバシーへの懸念に対処するとともに、サンプルの多様性を高めます。

コンピュータビジョン市場は、世界のスマートフォン普及台数が68億台を超えることを背景に、2031年までCAGR29.00%を達成すると予測されています。January AIの広範な食品オントロジーは、画像認識の拡張性を実証しており、頻度の低い民族料理であっても高い再現率を維持しています。

2025年には、献立計画およびレコメンデーションエンジンが収益の41.35%を占めました。この成長は、生物学的検査のハードルが低いこと、およびユーザー生成のレシピライブラリを効果的なマーケティングツールへと変貌させたバイラルな共有ループによって支えられました。CGM(自己血糖測定)で検出された血糖値の急上昇に合わせてプッシュ通知を送信した際、エンゲージメント率は40%を超え、一般的な90日間の解約期間を超えてユーザー維持率を維持しました。全国の食料品店との提携により、食材の当日配送付きで買い物可能な食事プランを提供することで魅力を高め、フリーミアム層を支える自立したEコマースモデルを構築しました。

RNA、マイクロバイオーム、血液スポット検査のコストがキットあたり150米ドルを下回る水準まで低下したことを受け、パーソナライズされたサプリメントの推奨サービスは2031年までCAGR29.45%で拡大すると予想されています。ViomeのマルチオミクスSKUは、個々の炎症マーカーに基づいてプロバイオティクス、プレバイオティクス、ビタミンパックをカスタマイズし、他のアプリ向けにプライベートブランドサービスとしてカプセルの大量製造を提供しています。

地域別分析

2025年、北米はパーソナライズド栄養におけるAI市場において、41.50%という圧倒的なシェアを占めました。この成長は、同地域の強力なベンチャーエコシステム、市販の持続血糖モニター(CGM)の普及、そして食品を医薬品として扱う成熟した償還枠組みによるものです。2026年4月にJanuary AIがCMSメディケア・アプリ・ライブラリに追加されたことで、数百万人のメディケア受給者が血糖値予測および食事指導のための承認済みアプリを利用できるようになり、医療分野におけるAIへの連邦政府の認知が浮き彫りになりました。米国の雇用主は精密栄養に関する取り組みを拡大しており、48社の自己保険企業による請求データ分析によると、デジタル栄養療法が標準的なケアを補完した場合、加入者1人あたり年間3,012米ドルの節約効果が確認されています。これにより経営陣の関心も高まり、調達サイクルが加速しています。

アジア太平洋地域は、慢性疾患管理分野に参入する国内のテック大手企業に牽引され、2026年から2031年にかけてCAGR29.25%と予測されており、最も急速に成長する地域となる見込みです。2025年、中国のMeinian HealthはAI関連の売上高が3億7,000万人民元(約5,100万米ドル)に達したと報告し、精密栄養分野の拡大を計画しています。アント・グループ、テンセント、バイトダンスといった主要企業は、スーパーアプリに食事スコア機能を取り入れ、ソーシャルインタラクションを活用して生体データを大規模に収集しています。日本のアスケン(Asken)はユーザーエンゲージメントを堅調に維持しており、一方、シンガポールの健康増進局(Health Promotion Board)はCGM(持続血糖モニタリング)利用を補助する食事券の試験導入を行っており、公共政策が民間セクターの取り組みを後押しし得ることが示唆されています。南米やGCC諸国は、まだ初期段階ではありますが、肥満率の高さから代謝健康介入の潜在的な可能性を秘めています。しかし、データ権利の分散や検査ネットワークの限られた状況が、短期的な導入の妨げとなる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患および代謝性疾患による健康負担の増大

- ウェアラブル機器、CGM、および在宅バイオマーカー検査の拡大

- 予防的かつ個別化されたウェルネスへの消費者のシフト

- マルチモーダル栄養データ融合におけるAIの進展

- GLP-1による栄養サポートおよび除脂肪体重維持の需要

- 保険者および雇用主による「食を薬とする」パイロット事業

- 市場抑制要因

- ゲノムデータおよび生体認証データに関するデータプライバシーとコンプライアンスの複雑さ

- 臨床的妥当性と説明可能性の限界

- 西洋料理データセットのバイアスが、あらゆる料理における精度を制限している

- 検査機関、食料品店、飲食店、ウェアラブル機器におけるデータ権利の分散

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- AI技術別

- 機械学習

- ディープラーニング

- 自然言語処理

- コンピュータビジョン

- 用途別

- 食事計画と推奨

- 栄養素および微量栄養素分析

- パーソナライズされたサプリメントの推奨

- アレルゲンおよび食物過敏症の同定

- 健康・代謝モニタリング

- エンドユーザー別

- 個人/消費者

- フィットネス・ウェルネス関連団体

- ヘルスケアプロバイダー

- 雇用主および企業

- 提供モデル別

- モバイルアプリおよびクラウドベースのプラットフォーム

- オンプレミス/プライベートクラウドによる企業導入

- ウェアラブルデバイス統合プラットフォーム

- ハイブリッドアプリ+栄養士/コーチモデル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- DayTwo

- DNAfit(Prenetics/CircleDNA)

- EatLove

- FoodMarble

- GenoPalate

- Habit

- InsideTracker

- January AI

- Levels Health

- Lumen

- Nourished

- Nutrigenomix

- Nutrisense

- Persona Nutrition

- Rootine

- Season Health

- Suggestic

- Viome

- ZOE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日