中国のGPU液冷:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China GPU Liquid Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063860

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

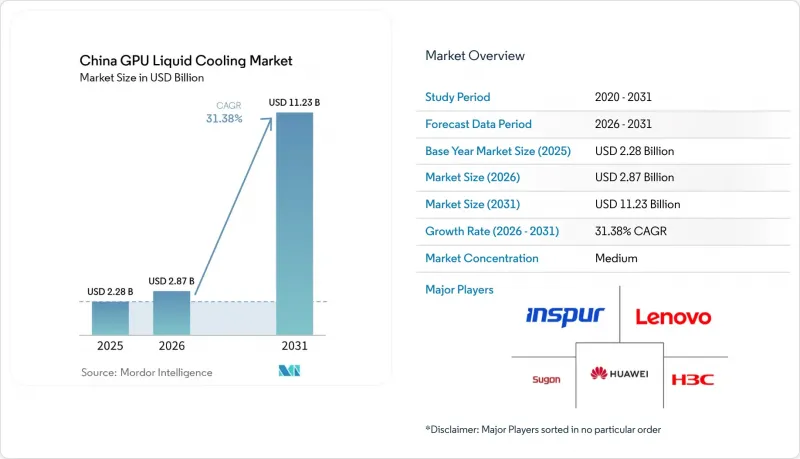

Mordor Intelligenceによると、中国のGPU液冷市場の規模は2025年に22億8,000万米ドルと評価され、2026年の28億7,000万米ドルから2031年までに112億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは31.38%となる見込みです。

本レポートは、冷却方式(単相液体冷却および二相液体冷却)、冷却レベル(コンポーネントレベル冷却およびサーバー/ラックレベル冷却)、展開(ハイパースケール/クラウド、エンタープライズ、政府・研究用HPC、エッジAI)、GPU電力密度(300W未満、300W~700W、700W超)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国のGPU液冷市場の動向とインサイト

中国のハイパースケールデータセンターにおけるAIトレーニングワークロードの採用急増

中国のハイパースケーラー各社は、クラスターを数十ペタフロップスから数百ペタフロップスへと拡張しており、利用率が80%を超えた場合でも、液体冷却により接合部温度を安定させることができます。アリババクラウドの527億米ドル規模の3カ年インフラ計画では、次世代言語モデルトレーニングの中心にコールドプレートラックを配置し、ファンの消費電力が全体的なPUEを悪化させるのを防いでいます。百度は熱負荷が4倍に増加したことを受け、既存施設の改修を進めています。一方、テンセントは2026年までのAI設備投資を50億米ドルに倍増させ、ラックあたり100~200kWを維持できる浸漬タンクを導入しています。国産AIモデルへの持続的な需要により、GPUの利用率は高水準で維持されており、これを支えられるのは液体冷却のみです。

700Wを超えるGPUの電力密度の上昇により、液体冷却が不可欠に

NVIDIAのVera Rubinファミリーは2026年下半期に登場し、液体冷却を標準装備し、ボード消費電力は1,000 W以上となるため、フラッグシップAIトレーニングラックでは空冷システムが不要となります。Delta Electronicsはすでに、15台の100 kW NVL72ラックに対応する1.5 MWの冷却液分配ユニットを提供しており、一方、Huaweiの液体冷却式800 Gスイッチは、ファブリック要素におけるサーマルスロットリングを防止します。経済性の面でも水冷方式が有利です。高密度化により設置面積を縮小でき、空調設備のコストも削減できます。

空冷システムからの改修と比較した高い初期設備投資(CAPEX)

コールドプレートアセンブリ、クイックコネクタ、およびCDUは初期予算を40~60%押し上げる可能性があり、ラックあたり50kW未満の閾値を下回る事業者にとっては障壁となります。部品コストは金属加工と精密機械加工に集中しており、これらの分野では規模の経済がまだ成熟段階にあります。しかし、IntelのTCO比較調査によると、ラックあたりの消費電力が100kWを超えると、空調コストの削減とスペース利用率の向上により、5年以内に投資回収が可能となります。Mideaなどのメーカーは、2028年までに単価を最大30%引き下げるため、大量生産型CDU工場に1億3,800万米ドルを投資しており、この障壁を緩和しつつあります。

セグメント分析

2025年、中国におけるGPU液冷市場では、標準的な42Uラックとの互換性と比較的簡単なメンテナンスを背景に、単相アーキテクチャが73.20%という最大の市場シェアを獲得しました。デルタの4RUおよび6RUインラックCDUは、クイックリリースホースをNeptune対応のレノボ製サーバーに接続し、施設の配管ループを変更することなくH100およびH200 GPUを冷却します。このセグメントは、事業者がキャビネットを段階的に液体冷却へ移行させる改修プロジェクトの大部分において、依然として主流となっています。対照的に、メガワット級のAIトレーニングホールでは、すでに2相浸漬方式が好まれる選択肢となっています。SugonのC8000 V3.0タンクは、ラックあたり900 kWを達成し、PUEを1.04まで低減するとともに、より高密度なネットワークファブリックのための床面積を確保しています。Vera Rubinの電力エンベロープはデバイスあたり1kWを超えるため、700Wを超える密度帯では、流体コストが高くなるにもかかわらず、調達の方向性は二相システムへと傾くでしょう。2026年下半期に行われるODMおよびハイパースケール企業によるパイロットプロジェクトが、中国のGPU液冷市場全体において、新規建設プロジェクトでコールドプレートに代わって液浸冷却が普及するペースを決定づけることになります。

導入動向によると、2026年に稼働を開始した中国の新規データセンターの約22%が何らかの形態の液体冷却を導入しており、そのうち二相浸漬が占める割合はわずか4%でした。この差は、導入への抵抗感やフッ素系流体のコスト高に起因していますが、ハイパースケーラー各社は、メンテナンススケジュールからコールドプレートを排除できるという浸漬方式の利点を高く評価しています。インテルとアリババクラウドは、100kWラックにおいてPUE 1.09で単相液浸冷却の有効性を実証しており、これはコールドプレート方式と液浸冷却方式の境界を曖昧にする可能性のある中間的なアプローチを示しています。GPUの消費電力が上昇するにつれ、二相システムが最も急速な成長を遂げ、中国のGPU液冷市場における将来の構成比においてその役割を強化することになるでしょう。

コンポーネントレベルの冷却は、2025年の支出の55.45%を占めました。これは主に、GPUベンダーがコールドプレートを統合したリファレンスデザインを出荷しているためです。ノード単位でのアップグレードは、企業にとって請求処理を簡素化し、オペレーターがミッションクリティカルなラックのみを対象とできるようにします。Yinlun Co.のようなティア1の自動車用熱交換器メーカーは、マイクロチャネルプレートを改良し、ロット間の均一性を98%達成することで、ハイパースケール企業の信頼を高めています。しかし、マニホールドとインラインCDUを統合したラックレベルシステムは、31.76%のCAGRで成長しており、ハイパースケール企業が150kW以上のキャビネットを追求するにつれ、中国のGPU液冷市場におけるシェアを拡大しています。XFusionのFusionPoDはホットアイルを排除し、144個のCPUとGPUを合わせてpPUE 1.06を実現しています。また、H3Cの800G水冷スイッチは、ネットワークを同じ流体ループに統合し、エアギャップを解消します。

ラックソリューションには配管、漏水検知、監視機能が統合されており、データホールフロアでのエンジニアリング時間を短縮します。ISOコンテナで出荷されることが多いこれらのオールインワンラックは、地方のAIハブにある未完成の建物内にクレーンで搬入できるため、コンピューティング開始までの時間を短縮できます。北京や上海の都心部にあるコロケーション施設を改修する事業者にとっては、新しい設備ループのためにコンクリートを切断する必要がないため、コンポーネント型コールドプレートが依然として好まれています。したがって、両方のレベルが共存することになりますが、2031年までの最大の収益差はラックにあり、中国のGPU液冷市場規模を拡大させる要因となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国のハイパースケールデータセンターにおけるAIトレーニングワークロードの導入急増

- エネルギー効率の高いデータセンター冷却に対する政府のインセンティブ

- 700Wを超えるGPUの電力密度の上昇により、水冷が不可欠となる

- 「東データ・西コンピューティング」プログラムに沿った省レベルのAIコンピューティング・クラスターの急速な整備

- ODMサーバーメーカーによる没入型対応GPUリファレンスデザインの選好の高まり

- 高度なGPUに対する輸出規制が、国内における水冷式アクセラレータの研究開発を加速させています;

- 市場抑制要因

- 空冷式改修と比較した初期設備投資の高さ

- コンポーネントレベルのコールドプレートソリューションにおける標準化の限定性

- 政府ワークロードにおける水冷式クラウド導入に対する厳格なサイバーセキュリティ承認プロセス

- 地政学的緊張下における輸入誘電液へのサプライチェーンの依存

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 冷却方式別

- 単相液体冷却

- 二相液体冷却

- 冷却レベル別

- コンポーネントレベル冷却

- サーバー/ラックレベル冷却

- 展開別

- ハイパースケール/クラウド

- 企業

- 政府・研究機関(HPC)

- エッジAI

- GPU電力密度別

- 300W未満

- 300W~700W

- 700W超

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Inspur Group

- Lenovo Group Limited

- Huawei Technologies Co., Ltd.

- Sugon Information Industry Co., Ltd.

- H3C Technologies Co., Ltd.

- Tencent Holdings Ltd.

- Alibaba Group Holding Limited

- Baidu, Inc.

- Giga Computing Technology Co., Ltd.

- ASUSTeK Computer Inc.

- Super Micro Computer, Inc.

- NVIDIA Corporation

- CoolIT Systems Inc.

- Asetek A/S

- LiquidStack Holding Limited

- Submer Technologies SL

- Envicool Technology Co., Ltd.

- Delta Electronics, Inc.

- Phytium Technology Co., Ltd.

- China Mobile Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日