ASEANのロードサイドセーフティバリア建設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ASEAN Roadside Safety Barriers Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063806

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

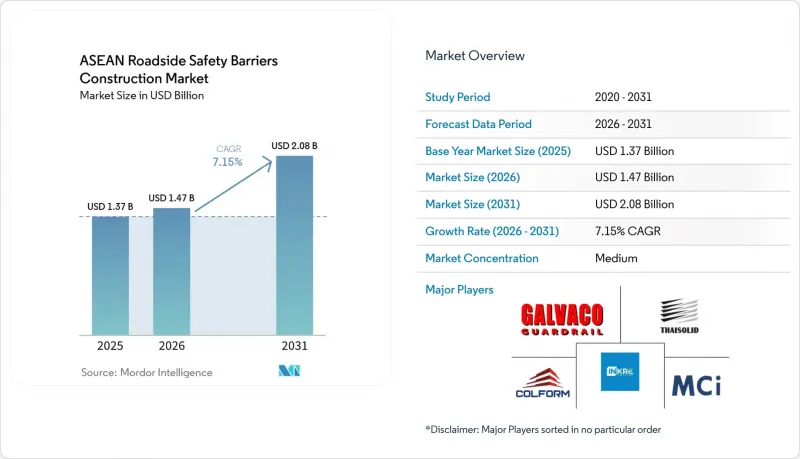

Mordor Intelligenceによると、ASEANのロードサイドセーフティバリア建設市場の規模は、2025年に13億7,000万米ドル、2026年には14億7,000万米ドルと予測されており、2031年までに20億8,000万米ドルに達すると見込まれています。

2026年から2031年にかけては、CAGR 7.15%で成長すると予想されています。

本レポートは、製品タイプ(金属製ガードレール、コンクリート製バリアなど)、素材(鋼鉄など)、用途(高速道路・自動車道、都市道路・市街地道路など)、設置タイプ(新規設置、改修・改装・補修)、および地域(インドネシア、ベトナムなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

ASEANのロードサイドセーフティバリア建設市場の動向とインサイト

ASEANにおける高速道路網の整備と国境を越える回廊の改良が進んでいることで、ロードサイドセーフティバリアの設置が加速しています。

大メコン圏高速道路やインド・ミャンマー・タイ三カ国間高速道路などの多国間回廊では、旧来の国内最低基準を上回る、調和のとれた安全設備が求められています。推定総額9,900億バーツ(275億米ドル)のタイの「南部経済回廊」計画では、地滑りが発生しやすい沿岸地域に数百キロメートルに及ぶガードレールが追加される見込みです。同様に、ベトナムの32億米ドル規模のハティエン・ラックジャ・バクリエウ高速道路や、インドネシアのボゴール・セルポン有料道路も、Wビーム式およびケーブル式防護柵システムに対する大きな需要を牽引することになります。主要な幹線道路で最新の安全バリアが導入されるにつれ、地方自治体は隣接する支線道路の改修を求める世論の圧力にさらされており、その結果、ASEANのロードサイドセーフティバリア建設市場は拡大しています。AASHTO M180規格と現地の認証基準の両方を満たすことができるサプライヤーは、この高まる需要をうまく活用できる好位置にあります。

地域の道路安全行動計画により、中央分離帯および路端防護システムの導入が進んでいます。

ASEAN諸国政府は、「国連道路安全行動の10年」の一環として、2026年から2030年の予算に防護柵への支出を計上しています。カンボジアの国道4号線改良事業やフィリピンのマハルリカ・ハイウェイ改修事業などのプロジェクトでは、多国間融資の支払いに連動した主要な成果物としてガードレールが組み込まれています。タイの「トヨタTRUSTプロジェクト」では、データ分析を活用して高リスク地域を特定し、迅速な防護柵の設置を実施しており、官民連携が事故多発地点の対策いかに強化するかを示しています。これらの取り組みでは、オートバイに配慮した防護柵の設計がますます重視されており、表面が滑らかで低ビームの製品に対するニッチ市場が創出されています。こうした共同の取り組みにより、防護柵の調達は、単なる任意の経費ではなく、基本的な安全投資として位置づけられています。

低所得のASEAN市場における予算の制約により、大規模な道路沿いの安全対策の改修が遅れています。

ASEAN向け国際プロジェクトファイナンスが82%減少し、2024年には170億米ドルまで落ち込んだことを受け、財政的余地は縮小しています。譲許的融資がない状況下では、各州は財政の安全策を維持するか、洪水対策や学校建設プロジェクトといった緊急のニーズに対応するかという難しい決断を迫られています。2026年に1トンあたり515米ドルまで上昇した鉄鋼価格は、固定価格入札の利益率をさらに圧迫しており、一部の製造業者が入札から撤退したり、プロジェクトを翌年度に延期したりする事態を招いています。こうした調達延期により、数キロメートルに及ぶ未処理案件が積み上がり、事故リスクが高まっています。ドナーによる共同資金提供による道路安全対策が問題の一部を解決しているもの、そのギャップを埋めるのはごく一部に過ぎません。その結果、ASEANのロードサイドセーフティバリア建設市場における短期的な成長は、特にカンボジアとミャンマーにおいて、潜在的な水準を下回ったままとなっています。

セグメント分析

2025年時点で、金属製ガードレールはASEANのロードサイドセーフティバリア建設市場シェアの51.3%を占めました。Wビーム型ガードレールは主に地方の高速道路で使用され、テストレベル3の防護基準を満たしています。一方、3ビーム型プロファイルは、より大型のトラックが通行する貨物輸送ルートで好まれています。ケーブルバリアは市場シェアは小さいもの、CAGR 7.98%で成長すると予測されており、このカテゴリー内で最も高い成長率を示しています。関係機関の報告によると、ケーブルバリアが導入された中央分離帯のある高速道路では、死亡事故が最大90%減少しています。マレーシアでは、MASH TL-3規格の認証を取得したArmorWireやMuar CathayのEzy-Guardシリーズといった製品が、狭い中央分離帯における張力式システムの採用拡大を象徴しています。コンクリート製ジャージーバリアやF字型バリアは、恒久的な高防護性能が不可欠な橋梁、料金所、都市部の工事現場などで、ニッチな用途を維持しています。WIKA Betonのような企業は、インドネシア国内の14カ所の工場を活用し、これらの分野で短納期の供給契約を確保しています。

ケーブルバリアは、高速衝突後の修理が容易かつ迅速であるという点でも利点があり、コンクリート製のものに比べ、車線閉鎖時間を半分に短縮できます。クラッシュクッションや衝撃吸収装置はプレミアムセグメントを占めており、主に橋脚やゴアポイントの保護に使用されています。例えば、シンガポールのSafe Direction社のTAU-Mユニットは、特に土地が限られている地域において、制御変形技術への投資意欲を示しています。「その他」セグメントには、ハイブリッド鋼コンクリートバリアや二輪車専用レールが含まれており、ここでは生産量の伸びよりも技術革新の進展が速い状況です。これらの動向を総合すると、予測期間において、ASEANのロードサイドセーフティバリア建設市場は、従来Wビームバリアが支配的であった状況から脱却し、多様化が進んでいることが示唆されます。

2025年、ASEANのロードサイドセーフティバリア建設市場における総資材需要の67.8%を鋼材が占めました。インドネシアやベトナムの製鉄所から供給される現地生産のコイルが、競争力のある価格維持に寄与しています。Galvaco社のロール成形と亜鉛メッキを統合した生産ラインは、AASHTO M180コーティング基準を常に上回り、湿度の高い気候下でも20年間の耐食性を提供しています。HR700Fのような高強度鋼材を使用することで、衝突エネルギーの吸収性能を損なうことなく、より薄肉なガードレールを採用することが可能となり、スラウェシ島などの路線における輸送コストの削減につながっています。コンクリートは、主に高架高速道路の欄干や中央分離帯に使用され、2番目に多く使用されている材料となっています。サムウォ社のシンガポール工場製のプレキャストコンクリートユニットは、3億8,700万米ドル規模のチャンギ高架橋などのプロジェクトに採用されており、地震や台風の条件下でもその性能を発揮しています。

複合材料は、現在の市場シェアは一桁台にとどまっていますが、CAGR8.07%と最も急速な成長を遂げています。Boplan社のガラス繊維強化ポリエチレン製ガードレールや、マレーシアで実験室試験が行われているGFRP(ガラス繊維強化プラスチック)製パラペットは、軽量性や腐食がないといった利点があります。これらの材料は、洪水が発生しやすく、メンテナンスへのアクセスが困難な地域において、特に有料道路運営事業者から支持されています。また、タイやベトナムで台頭しつつある循環型経済に関する規制に合致し、再生プラスチックブレンドも注目を集めています。さらに、アルミニウム製ガードレールは高価ではありますが、メコンデルタ地域の重量制限のある高架橋において需要があります。ASEANのロードサイドセーフティバリア建設市場が進化し続ける中、素材の多様化により、複数の素材を扱うポートフォリオを持つサプライヤーは、単一の金属ソリューションに依存する競合他社を上回る成果を上げられる立場にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の動向と分析

- 市場概要

- 市場促進要因

- ASEAN域内の高速道路網の整備が進み、国境を越える回廊の改良が進むにつれ、道路脇の安全柵の設置が加速している

- 地域の交通安全行動計画が、中央分離帯および路端防護システムの導入を促進しています

- 都市間道路や山岳道路における事故発生リスクの高まりにより、ガードレールの需要が増加している

- 貨物輸送回廊および物流ルートの拡大により、主要な戦略的幹線道路における防護柵の需要が高まっている

- 二輪車専用の保護システムに対する政策支援の高まりが、標的を絞った防護柵の設置を促進している

- 市場抑制要因

- 加盟国間で道路交通安全の取り締まりにばらつきがあるため、防護柵の導入が一貫して進まない

- 低所得のASEAN市場における予算の制約により、大規模な道路沿いの安全対策の整備が遅れている

- 規格や調達慣行の相違により、バリアシステムの地域的な導入が遅れている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 金属製ガードレール(Wビーム、スリービーム)

- コンクリートバリア(ジャージー型、F型)

- ケーブルバリアシステム

- 衝突緩衝材および衝撃吸収材

- その他(二輪車用保護具、ハイブリッド、新興分野)

- 素材別

- 鋼

- コンクリート

- プラスチック・複合材

- その他(アルミニウム、ゴム、再生ブレンド)

- 用途別

- 幹線道路および高速道路

- 都市道路・街路

- 橋梁および高架道路

- その他(農村部、産業用/民間、駐車場、トンネル、一時保管エリア)

- 設置タイプ別

- 新規設置

- リノベーション/レトロフィット/修理

- 国別

- インドネシア

- ベトナム

- タイ

- フィリピン

- マレーシア

- シンガポール

- その他のASEAN諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Galvaco Industries Sdn Bhd

- Thai Solid Co., Ltd.

- Colform Group Berhad(RoadMaster)

- PT Inter Nusa Kreasindo

- Muar Cathay Industries Sdn Bhd

- Siam Traffic Co., Ltd.

- DML Group of Company

- Pattarawit Traffic(Thailand)Co., Ltd.

- B Power Factory & Construction Co., Ltd.

- LeKise Co., Ltd.

- PT Wika Beton Tbk

- PT Pipa Baja Armco Indonesia

- Astro Holdings Sdn Bhd

- Samwoh Corporation Pte Ltd.

- Webforge Philippines Inc.

- Ingal Malaysia Sdn Bhd(Valmont)

- HuaAn Traffic Facilities Co., Ltd.

- Shandong Safebuild Traffic Facilities Co., Ltd.

- Safe Barriers Pty Ltd.

- DG Road Safety Pvt Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日