中国のロードサイドセーフティバリア建設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Roadside Safety Barriers Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063780

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

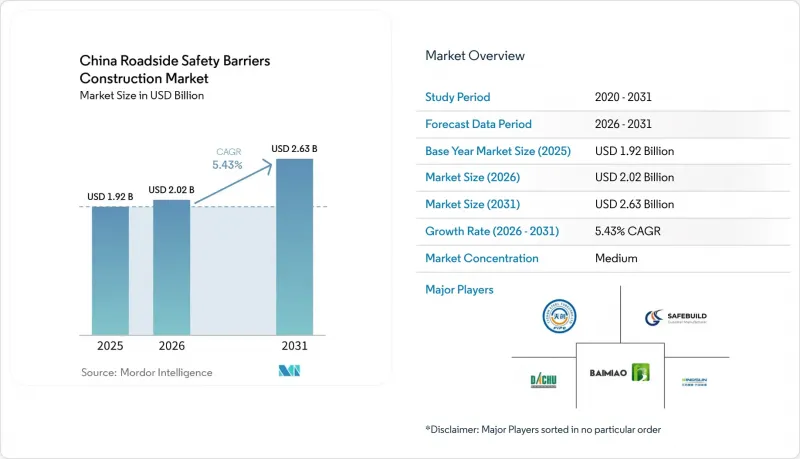

Mordor Intelligenceによると、中国のロードサイドセーフティバリア建設市場の規模は、2025年に19億2,000万米ドル、2026年に20億2,000万米ドルとなり、2031年までに26億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.43%で成長すると見込まれています。

本レポートは、製品タイプ(金属製ガードレール、コンクリート製バリアなど)、素材(鋼鉄など)、用途(高速道路・自動車道、都市道路・市街地道路など)、設置タイプ(新規設置、改修・改装・補修)、および地域(北京、上海、深センなど)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国のロードサイドセーフティバリア建設市場の動向と洞察

国家高速道路および都市間高速道路ネットワークの拡張

中国では2025年に高速道路網の拡張が過去最高を記録し、2026年から2028年にかけてすでに資金が確保されているプロジェクトにより、設置活動が持続すると予想されます。河北省だけでも、来年の新規道路建設に169億米ドル以上が割り当てられており、進行中の6区間および新規の7区間の高速道路において、ガードレールの需要を牽引しています。新たな車線には中央分離帯や路肩の保護が継続的に必要となるため、建設される道路1キロメートルごとに、ガードレールやケーブルシステムの需要増加に直結します。各省では、その衝突安全性が実証されていることから、主に標準的なWビーム式ガードレールが採用されていますが、長くて緩やかなカーブでは、柔軟性のあるマルチロープ・ケーブル式ソリューションがますます指定されるようになっています。この着実なプロジェクトのパイプラインにより、メーカーは明確な生産量の予測が可能となり、新興の高速道路ハブ付近での生産の現地化が進んでいます。

道路安全対策の強化に対する政府の強い重視

2026年に施行予定のGB 5768.9-2025は、事故多発地域における交通設備に関する国家規制を強化し、衝突安全性の最低基準を引き上げます。いくつかの省では、ガードレールの改修に向けて速やかに資金を割り当てています。貴州省、河南省、山西省、福建省は、主要な高速道路上の基準を満たさないガードレールの交換に、合わせて550万米ドル以上を支出しました。山西省はさらに一歩踏み込み、新規設置における耐用年数を25~30年確保することを目的とした、低炭素合金鋼に関する地方規格「DB 14/T 3328-2025」を導入しました。より厳格な防護柵規制は、死亡者数削減目標と密接に関連しており、これに伴い規制の徹底的な執行が進められ、入札における必須要件となっています。事前認証を受けた製品を持つサプライヤーは、現在、各省の入札において競争上の優位性を確保しています。

先進的な防護柵システムの設置・維持にかかる高コスト

スマートケーブルや複合バリアは、従来の亜鉛メッキ鋼に比べて1キロメートルあたり15~40%高価であり、資本予算が限られている郡にとっては課題となっています。エネルギー吸収能力が高いにもかかわらず、意思決定者は、初期費用の高さよりも、路面再舗装や橋梁の補修といった差し迫ったニーズを優先することがよくあります。また、張力のかかったワイヤーロープラインには校正された再張力調整が必要であり、センサー付きモジュールにはサーバー料金や定期的なソフトウェア更新費用がかかるため、運営費も高くなります。さらに、最近の鉄筋やワイヤーの価格上昇が2024年に締結された固定価格契約に影響を及ぼしており、いくつかの地方自治体は改修を1~2会計年度先送りしています。ライフサイクルコストの削減を考慮した補助金算定方式の変更がない限り、こうした高価格なソリューションは、主要な幹線道路に限定されたままとなる可能性が高いでしょう。

セグメント分析

金属製ガードレールは、2025年の中国のロードサイドセーフティバリア市場シェアの63.4%を占めており、依然としてほとんどの新規高速道路プロジェクトにおける標準的な選択肢となっています。これらのWビームおよびスリービームユニットは、Q235BまたはQ355B鋼で製造されており、請負業者が一般的に使用する杭打ち設備と互換性があります。1作業班日あたり250~350メートルのペースで交換設置が可能であるため、これらのガードレールは、各機関から費用対効果が高く、工期効率に優れていると評価されています。サプライヤーによる、より厚い亜鉛・アルミニウムコーティングや、精密な事前穿孔スロット公差への継続的な投資により、腐食関連の問題が大幅に減少しており、市場における金属製ガードレールの優位性がさらに強固なものとなっています。

ケーブルシステムは最も急成長しているサブセグメントであり、2031年までの年間平均成長率(CAGR)は6.05%と予測されています。その柔軟性により、急カーブや狭い中央分離帯に特に適しています。多本ロープ配列は高エネルギーの衝撃に耐えることができ、衝突後の修理も、損傷したパネルを交換するのではなく、ワイヤーの張力を再調整するだけで迅速に行うことができます。トリニティ・ハイウェイ社の「ArmorWire」やヴァルモント社の「ArmorGuard」ポータブルセクションなどの製品は、MASH TL-4試験に合格しており、各州に貨物輸送回廊向けの信頼性の高い選択肢を提供しています。1メートルあたりの初期設備コストはWビームガードレールよりも約20%高いもの、ライフサイクル分析によると、修理コストは15~20%低くなるため、車線閉鎖の最小化が優先される地域において、ケーブルシステムは魅力的な選択肢となっています。

2025年、中国のロードサイドセーフティバリア建設市場において、鋼材は70.3%を占めました。これは、その一貫した品質と、GB/T 31439-2025機械的規格への適合によるものです。降伏強度が422メガパスカルのQ355B形鋼は、現在Q235Bよりもわずか3%高い価格設定となっているため、より多くの省でこの高強度グレードが採用されるようになっています。さらに、亜鉛・アルミニウム・マグネシウム被膜は、純亜鉛と比較して赤錆発生までの期間を30%延長し、再塗装の頻度を低減します。これらの進歩により、鋼材は運輸機関の調達予算において引き続き重要な構成要素であり続けることが保証されています。

複合材料は、耐食性、鋼鉄に比べて25%高い衝撃吸収性、および最大30%の軽量化という特長により、2031年までCAGR6.21%で成長すると予測されています。これにより、中国西部の山岳地帯における物流が簡素化されます。繊維強化ポリマー製の支柱は、高濃度の塩水噴霧により通常は金属腐食が生じやすい二層構造の石陽連絡橋で初めて採用されました。パイロット契約には、本格的な導入に先立ち摩耗を評価するための5キロメートルの試験区間が含まれることがよくあります。耐久性の結果が引き続き良好であれば、特に腐食関連コストが高い沿岸部の橋梁やトンネルにおいて、複合材料の市場シェアは大幅に拡大する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の動向と分析

- 市場概要

- 市場促進要因

- 国道および都市間高速道路網の整備

- 政府による交通安全対策の強化への強い重視

- 都市部における自動車保有台数と交通量の増加

- 貨物回廊および産業輸送ルートの成長

- より高度な安全システムによる既存高速道路の近代化

- 市場抑制要因

- 高度なバリアシステムの導入および維持管理にかかる高コスト

- 大規模公共道路プロジェクトにおける価格圧力

- 資材の品質および施工方法における地域間の不均一性

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 金属製ガードレール(Wビーム、スリービーム)

- コンクリートバリア(ジャージー型、F型)

- ケーブルバリアシステム

- 衝突緩衝材および衝撃吸収材

- その他(二輪車用保護具、ハイブリッド、新興分野)

- 素材別

- 鋼

- コンクリート

- プラスチック・複合材

- その他(アルミニウム、ゴム、再生ブレンド)

- 用途別

- 幹線道路および高速道路

- 都市道路・街路

- 橋梁および高架道路

- その他(農村部、産業用/民間、駐車場、トンネル、一時保管区域)

- 設置タイプ別

- 新規設置

- 改修/改装/修理

- 主要都市別

- 北京

- 上海

- 深セン

- 広州

- 成都

- 中国その他地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 企業プロファイル

- Jiangsu Guoqiang Singsun Energy Co., Ltd.

- Wuhan Dachu Traffic Facilities Co., Ltd.

- Hebei Tianchuang Pipe Co., Ltd.

- Shandong Baimiao New Materials Co., Ltd.

- Shandong Safebuild Traffic Facilities Co., Ltd.

- Shandong Guanxian Huiquan Traffic Facilities Co., Ltd.

- HuaAn Traffic Facilities Co., Ltd.

- Hebei Hongda Traffic Facility Co., Ltd.

- Shandong Hongda Traffic Facility Co., Ltd.

- Qingdao TaiCheng Transportation Facilities Co., Ltd.

- Beijing Roadsafe Technology Co., Ltd.

- Hunan ADTO Building Industrial Group Co., Ltd.

- Anping Baochuan Wire Mesh Products Co., Ltd.

- Suzhou Tongsu Traffic Engineering Co., Ltd.

- Nanjing Roadsky Traffic Facility Co., Ltd.

- Valmont China Structures Co., Ltd.

- Trinity Highway(Suzhou)Co., Ltd.

- Lindsay Asia-Pacific Barrier Systems

- Hill & Smith Barrier(Shanghai)Ltd.

- Cangzhou Develop Traffic Products Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日