製薬におけるエージェンティックAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agentic AI In Pharmaceuticals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063721

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

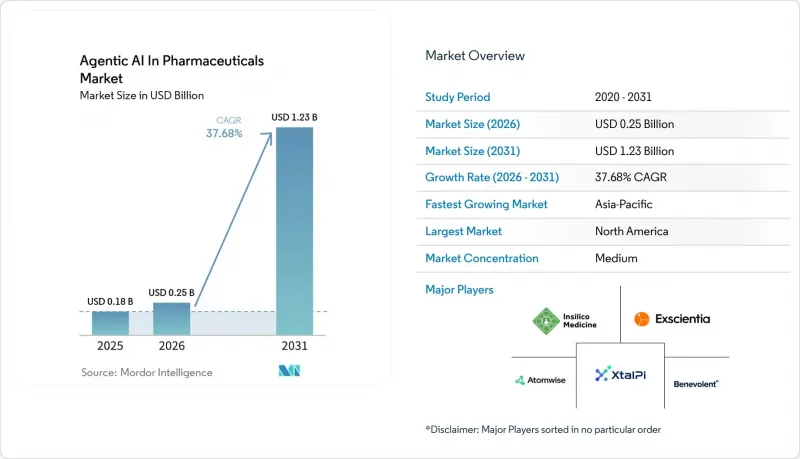

Mordor Intelligenceによると、製薬におけるエージェンティックAIの市場規模は、2025年の1億8,000万米ドルから2026年には2億5,000万米ドルへと拡大し、2031年までに12億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR37.68%を記録すると見込まれています。

本レポートは、用途(創薬およびリード化合物の特定、リード化合物の最適化、その他)、導入形態(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー(大手製薬会社、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の製薬におけるエージェンティックAI市場の動向とインサイト

高まる研究開発コストの圧力により、AI主導の創薬が推進されています

2024年時点で、単一分子をターゲット選定から承認に至るまでの実費は平均26億米ドルに達し、第II相試験の失敗率は60%近くに上りました。AIファーストのプラットフォームは、in silicoでADMETリスクを予測することで前臨床開発期間を30~50%短縮でき、合成前に有望性の低い候補化合物を排除することが可能になります。Recursionとバイエル(前払い金5,000万米ドル)や、Schrodingerとイーライリリー(5,000万米ドル)といった提携事例は、スポンサー企業が外部のAI能力への投資に十分な経済的メリットを見出していることを示しています。前臨床作業を1ヶ月短縮するごとに、特許独占期間が同期間分延長され、ブロックバスター資産の場合、ピーク年の売上高に5,000万米ドル~1億米ドルの増加をもたらします。AIの導入に遅れをとる企業は、わずか6ヶ月の遅れでも市場の主導権が移り変わる可能性のある治療領域において、先駆者優位性を失うリスクを負うことになります。

高品質な生物学的データセットの利用可能性の高まり

2025年には、公開データストアの実験的に解明されたタンパク質構造が20万件を超え、さらにAlphaFold 3が2億件以上の座標を予測したことで、ファウンデーションモデルがターゲット間で一般化するために必要なコーパスが提供されました。実世界データ(REW)プラットフォームは現在、北米と欧州の1億5,000万人の患者の匿名化された医療記録を集約しており、これによりAIモデルは、従来の第III相臨床試験では見過ごされていたバイオマーカーと治療反応の関連性を明らかにできるようになりました。フェデレーテッドラーニングネットワークは、生データを移動させることなく20以上の大学病院を接続し、プライバシー法への準拠を確保しつつ統計的有効性を維持しています。また、アジア太平洋地域では2025年の臨床試験件数が25%急増し、規模が拡大しています。

データプライバシーとサイバーセキュリティの懸念がデータ共有を制限

2024年に発生したクラウドの設定ミスの結果、匿名化された欧州患者の遺伝子型が流出しました。これにより、GDPRに基づく2,000万ユーロの罰金が科され、EUの治験依頼者の30%がオンプレミス型ストレージへの回帰を余儀なくされました。HIPAAのデータ漏洩通知義務は、レピュテーションリスクを高めています。2024年の米国における医療データ漏洩の平均コストは1,090万米ドルに上りました。スポンサーはベンダーに対し、少なくとも5,000万米ドルのサイバー保険への加入をますます要求しており、多くの初期段階のAIスタートアップが調達リストから除外されています。差分プライバシーはリスクを軽減できますが、モデルの精度を最大10パーセントポイント低下させるため、規制上の罰則が性能の低下を上回る場合にのみ許容される効率性の低下となります。

セグメント分析

臨床試験のデザインおよび被験者募集は、2031年までCAGR39.34%で成長すると予想されており、2025年の収益の38.44%を占めた創薬分野を上回ります。AIを活用した患者層別化により、スクリーニング失敗率が20~30パーセントポイント低下し、プロトコル遵守コストを直接削減します。中間バイオマーカー測定を取り入れた適応型デザインにより、第III相試験の被験者登録数が4分の1削減され、統計的検出力は維持しつつ、開発スケジュールを加速させることができます。臨床試験用途の製薬におけるエージェンティックAIの市場規模は、2031年までに5億2,000万米ドルに達すると予測されており、これはスポンサーがデータ駆動型の被験者登録システムへと移行していることを示しています。

製造プロセスの最適化と医薬品安全性監視は、2025年の支出の合計で15%未満を占めました。GMP監査官が自動バイオリアクターの微調整ごとに因果関係の証明を要求するため、説明可能性が依然として最大の障壁となっています。規制当局が強化学習コントローラーの承認基準を正式に定めた後は導入が進むと見込まれますが、現在の普及率は依然として創薬および臨床分野に後れを取っています。

地域別分析

北米は、Recursion、Schrodinger、Relay TherapeuticsといったAIネイティブ企業の存在に加え、2026年1月のFDA・EMAによる指針発表後の規制面での先駆者優位性を背景に、2025年の収益の50.76%を占めました。米国における医薬品AIへのベンチャー資金調達は2024年に42億米ドルに達し、スタートアップ企業が初期段階でのライセンシングなしに事業を拡大することを可能にしました。カナダは手厚い研究開発税額控除の恩恵を受けていますが、米国並みの規模に匹敵する国内顧客基盤を欠いており、メキシコは規制の近代化が待たれる未成熟な状態にあります。

アジア太平洋地域は、中国の量子コンピューティングインフラへの補助金や、インドの臨床試験コストが米国(患者1人あたり約1万5,000米ドル)に比べて大幅に低く、平均約2,000米ドルであることに牽引され、2031年までCAGR40.12%で成長すると予想されています。日本のPMDA(医薬品医療機器総合機構)のガイダンス案では、希少疾患に対するAIを活用した層別化が認められており、これまで実施不可能だった研究が可能になりました。一方、韓国では5,000億ウォン(3億7,500万米ドル)規模のイニシアチブにより、官民連携のAI・製薬プロジェクトが支援されています。オーストラリアは遅れをとっていますが、2026年2月にFDAとの規制調和が図られれば、追いつく可能性があります。

欧州では、GDPRに基づく同意取得のハードルにより、多施設承認までの期間が18ヶ月に及ぶなど、依然として制約を受けています。それでも、英国、フランス、ドイツの各拠点では、BenevolentAIやOwkinによるフェデレーテッドラーニングのパイロット事業が展開されています。中東の湾岸諸国は経済多角化の一環としてAI研究に資金を提供していますが、堅牢なモデルトレーニングを行うには十分な患者数が不足しています。南アフリカは遺伝的多様性に富んだ臨床試験コホートを提供していますが、AIベンダーの数は少なく、ラテンアメリカでは通貨の変動や規制姿勢の変化により成長が阻まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高まる研究開発コストの圧力、AI主導の創薬を推進

- 高品質な生物学的データセットの利用可能性の高まり

- AIを活用した試験設計に対する規制面での後押し

- エージェンティックAIと自動運転ラボの統合

- 希少疾患の生物学を対象とした基盤モデル

- フェデレーテッド・ラーニング向けブロックチェーンで保護されたデータマーケットプレース

- 市場抑制要因

- データプライバシーとサイバーセキュリティへの懸念がデータ共有を制限しています

- 複雑なAIエージェントの検証および導入におけるスキルギャップ

- 合成データのフィードバックループによるリスクモデルの崩壊

- GMP環境における説明可能性のギャップがコンプライアンスの遅延を招く

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 用途別

- 創薬およびリード化合物の同定

- リード最適化

- 前臨床開発

- 臨床試験のデザインと被験者募集

- 製造プロセスの最適化

- 医薬品安全性監視および安全性モニタリング

- その他

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- エンドユーザー別

- 大手製薬会社

- 中小バイオテクノロジー企業

- 受託研究機関

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Atomwise Inc.

- BenevolentAI

- BioAge Labs

- Cloud Pharmaceuticals

- Cyclica Inc.

- DeepCure

- Envisagenics

- Evaxion Biotech

- Healx

- Iktos

- Insilico Medicine

- Owkin

- Peptone

- Relay Therapeutics

- Schrodinger Inc.

- Valo Health

- Verge Genomics

- XtalPi

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日