医療分野におけるAIガバナンスと安全性:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Healthcare Governance And Safety - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063688

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

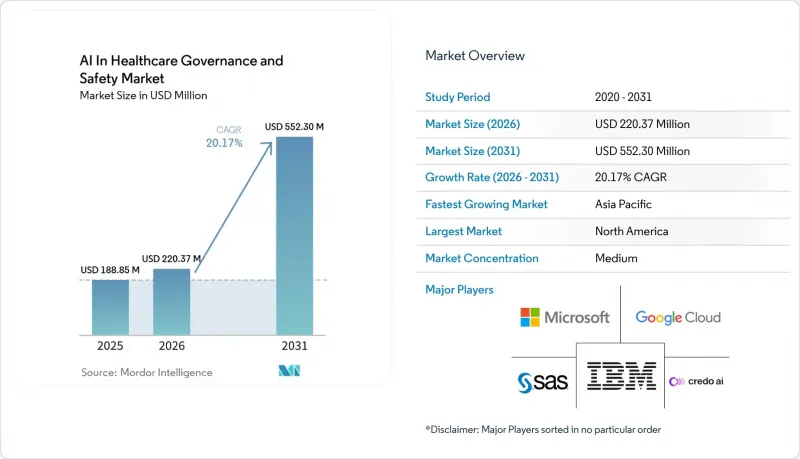

Mordor Intelligenceによると、医療分野におけるAIガバナンスと安全性市場の規模は、2025年の1億8,885万米ドルから2026年には2億2,037万米ドルへと拡大し、2026年から2031年にかけてCAGR20.17%で推移し、2031年までに5億5,230万米ドルに達すると予測されています。

本レポートは、ソリューションタイプ(ガバナンスプラットフォーム、モデル監視および説明可能性スイート、その他)、展開モデル(オンプレミス、クラウド)、エンドユーザー(医療提供者、医療支払者および保険会社、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療分野におけるAIガバナンスと安全性市場の動向とインサイト

SaMDライフサイクル監視に向けた主流の規制動向

2025年8月に最終決定されたFDAの「事前決定変更管理計画(PDCCP)」により、継続的なドリフトおよびパフォーマンスのダッシュボードが承認された範囲内にとどまる場合、ベンダーは新たな申請を行うことなくソフトウェアの更新を出荷できるようになります。欧州のAI法は、高リスクの医療アルゴリズムに対して第三者による適合性評価および構造化された市販後モニタリングを義務付けることで、さらに厳格な規則を拡大しており、その施行は2027年8月から開始されます。日本と中国も、追跡可能なデータの出所と文書化された更新プロトコルを義務付ける同様の文書を導入しており、これにより世界の期待値が事実上統一されました。ベンダー各社は現在、最も厳しい規制要件を優先してガバナンスワークフローを構築しており、これが医療分野におけるAIガバナンスと安全性市場に数年にわたる追い風をもたらしています。既存のSaMDポートフォリオにモニタリングパイプラインが導入されることで、予測CAGRは累計で4.2ポイント上昇すると見込まれています。

人材不足がガバナンスの自動化を促進

病院では臨床医やデータサイエンティストの深刻な人材不足に直面しており、これによりインフォマティクスのリーダーたちは、監査証跡、バイアスレポート、規制当局への提出書類を自動生成するプラットフォームへと向かっています。IBMのwatsonx.governanceは、完全なモデルリネージの書類を数分でエクスポートし、不足しているコンプライアンスアナリストを、より付加価値の高い臨床レビュー業務に振り向けることを可能にします。同様の自動化は、法定労働時間の上限に制約される欧州の医療システムでも普及しつつあります。これらのツールは、人員の増員よりも労働力不足を効果的に補うため、需要は即座に急増し、成長に寄与しています。

断片化した国境を越えるデータ主権体制

GDPR、HIPAA、中国のPIPLなどの規制は、地域をまたぐ医療データの保存および転送に関して、互換性のないルールを生み出しています。GDPRは国境を越えたデータ移動を制限する一方、HIPAAは条件付きで柔軟性を認め、PIPLは厳格なデータローカリゼーションを義務付けています。これにより、多国籍の医療提供者は、同じAIアルゴリズムに対して、別々のデータパイプライン、モデルトレーニング環境、コンプライアンスシステムを維持せざるを得なくなります。その結果生じる重複は、インフラおよび規制コストを増大させ、世界同時での製品リリースを遅らせ、統一されたデータセットを用いたモデルトレーニングの能力を制限します。全体として、この断片化は導入効率を低下させ、市場成長率を2.7ポイント押し下げると推定されています。

セグメント分析

ガバナンス・プラットフォームは、2025年の収益の57.47%を占めました。これは、医療システムが、他のすべてのモジュールの基盤となる中核機能である、基礎モデルインベントリ、リネージ追跡、および変更管理を優先したためです。IBM、Oracle、およびSAPが市場を独占しているのは、これらのスイートが既存のEHRおよびERPアーキテクチャに直接統合され、統合コストを最小限に抑えられるためです。医療分野におけるAIガバナンスと安全性市場におけるデータプライバシー・セキュリティモジュールの市場規模は、EU AI法による暗号化義務や国境を越えた調査の増加を反映し、CAGR22.24%で拡大すると予測されています。オラクルの「Health Data Intelligence」およびマイクロソフトの「Confidential Computing」は、生データのプール化を伴わないフェデレーテッドラーニングを可能にし、厳格なローカライゼーション法への準拠を保証します。モデル監視および説明可能性スイートは、FDAのライフサイクル審査に直面するデバイスメーカーからの支出を獲得しており、一方、バイアス監査ツールは、支払者が公平性条項を要求するにつれて勢いを増しています。コンプライアンスおよび報告サービスは、社内に規制対応チームを持たない中堅の医療機器メーカーの間で盛んになっています。ValidMindの自動生成ドキュメントは、CEマークの申請を数週間早めます。

統合の圧力は高まっていますが、相互運用性が重要な分野では、ポイントソリューションが依然として存在しています。Credo AIのベンダー中立型フェアネスエンジンは、あらゆるクラウドに接続でき、FDAと欧州の認定機関の両方で受け入れられるPDF形式の証明書をエクスポートします。2025年にリリースされるSAPの全社的なAI倫理モジュールは、臨床モデルだけでなく、スケジューリングや請求アルゴリズムも管理し、医療分野におけるAIガバナンスと安全性市場を、病院の各部門にわたる水平的な拡大へと導きます。

地域別分析

2025年、北米は医療分野におけるAIガバナンスと安全性市場の51.10%を占めており、その背景にはFDAによるライフサイクル監視と、保険者による監視義務があります。米国は、3大ハイパースケーラーすべてによるHIPAA準拠サービスの提供に支えられ、統合型クラウド導入において主導的な立場にあります。カナダも同様の傾向を示しており、カナダ保健省は2025年に、EU AI法への適合報告書を裏付け資料として受け入れる方針を示し、国境を越えたサービス展開を簡素化しています。

欧州は2027年までのAI法の完全施行に向けて着実に進めており、これに伴い、適合性評価の模擬試験に対する早期投資が促進されています。ドイツとフランスが最大の購入国となっており、高リスクアルゴリズムを開発する中小企業に対し、プラットフォーム費用の最大30%をカバーする国の助成金が支援となっています。同地域では、データを国内のクラウド内に保持しつつ、一元的な監督を維持するフェデレーテッド・アーキテクチャが好まれています。その結果、マクロ経済の低迷にもかかわらず、欧州の医療分野におけるAIガバナンスと安全性の市場規模は、15%台半ばのペースで拡大しています。

アジア太平洋地域は、CAGR23.36%と予測され、最も急速に成長している地域です。中国の国家薬品監督管理局(NMPA)は2024年に60件のAI搭載医療機器を承認しましたが、これらにはそれぞれライフサイクル文書化と市販後監視が義務付けられており、GPUの供給制約下にあってもプラットフォーム需要を押し上げています。日本のPMDAは2025年初頭に機械学習(ML)に特化したガイダンスを発表し、ソフトウェア更新間の継続的なドリフト追跡を推奨しており、これが画像診断ベンダーの間で第一波の調達を後押ししています。オーストラリア、韓国、インドは、FDAの用語に合わせるためにSaMD(ソフトウェアとして医療機器)の枠組みを合理化しており、これにより世界のベンダーのローカライズにかかる負担が軽減され、地域全体でクラウドベースのガバナンスが商業的に実現可能になっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- SaMDライフサイクル監視に向けた規制当局による本格的な取り組み

- 人材不足がガバナンス自動化の導入を後押し

- クラウドハイパースケーラーの責任あるAIツールキットとコンピュートサービスのバンドル

- 支払者および保険会社による市販後調査の義務

- AI監査サービス(Audit-as-a-Service)ベンダーの台頭

- 認定AIガバナンス・スタックを必要とする病院向けサイバー保険

- 市場抑制要因

- 断片化された国境を越えるデータ主権体制

- GPUの輸出規制がオンプレミス環境でのコンプライアンス構築を制限しています

- 臨床AIリスク管理における人材不足

- ベンダーロックインへの懸念が複数年契約の締結を鈍化させている

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソリューションタイプ別

- ガバナンス・プラットフォーム

- モデル監視および説明可能性スイート

- バイアスおよび公平性監査ツール

- データプライバシーおよびセキュリティモジュール

- コンプライアンスおよびレポーティングサービス

- その他

- 展開モデル別

- オンプレミス

- クラウド

- エンドユーザー別

- ヘルスケアプロバイダー

- 医療保険者および保険会社

- 製薬・バイオテクノロジー企業

- 医療技術および医療機器メーカー

- 規制当局および公的機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Collibra

- Credo AI

- DXC Technology

- GE HealthCare

- Google Cloud

- HCLTech

- IBM

- MGRM, Inc.

- Microsoft

- NTT Data

- Oracle

- Philips

- Riskonnect

- SAP

- SAS Institute

- Solytics Partners

- TIBCO

- ValidMind

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日