ベータ遮断薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Beta Blockers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063523

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

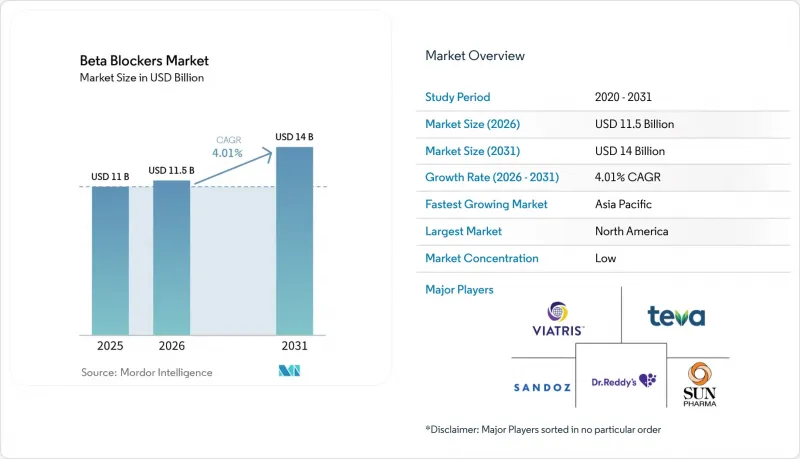

Mordor Intelligenceによると、ベータ遮断薬の市場規模は、2025年に110億米ドル、2026年に115億米ドルとなり、2031年までに140億米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.01%で成長すると見込まれています。

本レポートは、薬剤クラス(β-1選択的など)、分子(メトプロロール、ビソプロロール、アテノロールなど)、投与経路(経口、静脈内、点眼)、適応症(高血圧、心不全、不整脈など)、流通チャネル(病院、小売、オンライン)、および地域(北米、欧州、アジア太平洋など)によって分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界のベータ遮断薬市場の動向と洞察

心不全および心筋梗塞後のケアにおける基礎的な役割が、長期的な需要を支えています

2025年の日本循環器学会のガイドラインでは、レニン・アンジオテンシン系阻害薬およびナトリウム・グルコース共輸送体2(SGLT2)阻害薬と並んで、ベータ遮断薬に対するクラスI推奨が維持され、4剤併用療法への普遍的な組み込みが強化されました。MERIT-HFなどの画期的な臨床試験は、北米および欧州において、病院への支払いをベータ遮断薬の処方率と結びつける償還監査の根拠として引き続き活用されています。欧州心臓病学会(ESC)の2024年心房細動ガイドラインでは、左心室機能障害における心拍数制御において、依然としてベータ遮断薬がカルシウム拮抗薬よりも優先されています。急性冠症候群後の死亡率低減効果は依然として確固たるものであり、救急医療の現場における処方優先順位を維持しています。その結果、心不全および心筋梗塞後の患者における長期的な使用量は、合併症のない高血圧症による減少分を依然として上回っています。

ガイドラインの変更にもかかわらず、心血管疾患の負担が慢性的な処方を持続させている

世界保健機関(WHO)の統計によると、2022年の世界の心血管疾患による死亡者数は1,980万人であり、その主な原因として高血圧と冠動脈疾患が挙げられています。米国心臓協会(AHA)の2025年版ガイドライン改訂版では、米国で高血圧を有する成人が1億2,240万人と推計されており、この集団においては、ベータ遮断薬が依然として推奨される追加療法、あるいは確固たる適応がある場合の第一選択薬となっています。インドの実世界レジストリによると、主要な心血管疾患による入院患者においてベータ遮断薬の処方率は75%を超えていることが示されており、現地のガイドラインが欧米の改訂版に遅れをとっている場合でも、医師が引き続きベータ遮断薬に依存している実態が裏付けられています。こうした有病率の動向、特にアジア太平洋地域および中東・アフリカ地域における状況は、持続的なベースライン需要を支えるとともに、高血圧の初期処方における漸進的な減少を相殺しています

ガイドラインの改訂により、高血圧の第一選択薬としての使用が限定される

2024年の欧州心臓病学会(ESC)高血圧ガイドラインでは、明確な心臓関連の適応がない患者に対する標準的な第一選択療法からベータ遮断薬が除外されました。2025年の米国心臓協会(AHA)の改訂版も、メタ解析によりレニン・アンジオテンシン系阻害薬およびカルシウムチャネル遮断薬の方が脳卒中予防効果に優れていることが示されたことを受け、この方針を踏襲しました。欧米の臨床意思決定支援プラットフォームは数ヶ月以内にこの変更を反映し、プライマリケア現場での処方行動に即座に影響を与えました。アジア太平洋地域および中東・アフリカ(MEA)諸国ではまだ現地のアルゴリズムが更新されていませんが、多国籍企業によると、成熟市場における高血圧単独での新規処方率が低下しており、ベータ遮断薬市場の短期的な成長を抑制しています。

セグメント分析

メトプロロール、ビソプロロール、ネビボロールなどの心臓選択性分子は、2025年の売上高の62.18%を占めており、ベータ遮断薬市場におけるこのシェアは、2031年までCAGR4.35%で拡大すると予測されています。心臓選択性により、反応性気道疾患を有する患者における気管支痙攣のリスクが軽減され、その結果、適応となる心不全および心筋梗塞後の患者層が拡大しています。ネビボロールの酸化窒素刺激作用は末梢抵抗を低下させ、同クラス内で最も急速に成長している分子としての地位を確立しています。非選択的薬剤は、門脈圧亢進症の予防や眼科領域において依然として重要性を保っていますが、カルベジロールとラベタロールは、それぞれ心不全と緊急の高血圧クリーゼの治療に用いられています。

医師による心臓選択性療法の選定は、気管支痙攣に関連する再入院率を指標とする支払者の品質評価基準にも左右されています。欧州の限定的な償還リストでは、CIBIS-II試験の死亡率データに基づき、ビソプロロールに対してわずかな価格優遇が認められています。一方、北米の処方集では相互代替性が重視されており、ジェネリック医薬品への高い置換率が後押しされています。アウトカムに基づく償還制度が新興国にも広がるにつれ、心臓選択性薬剤の性能上の優位性が、ベータ遮断薬市場における着実な拡大を確実なものにすると予想されます。

2025年の処方箋のうち、経口錠剤が78.19%を占め、慢性治療におけるベータ遮断薬市場で最大のシェアを占めています。1日1回投与の徐放性製剤は、血中濃度のピークとトラフの変動を低減し、忍容性と服薬遵守率を向上させます。静注製剤は、術前・術後および集中治療における迅速なオン・オフの血行動態制御のニーズに牽引され、CAGR 4.21%を記録しています。病院では、経カテーテル治療中の心拍数管理において、その超短時間作用プロファイルを理由に、ランジオロールを好んで使用する傾向が強まっています。

点眼用製剤は単剤としての使用は減少傾向にありますが、固定用量のプロスタグランジン配合剤の一部として依然として存在しています。静注製剤や配合剤については、生物学的同等性試験において即時の全身への移行や相加的な有効性を確認する必要があるため、規制上の障壁が比較的高いです。これらの承認プロセスを乗り越えることができるメーカーは、ベータ遮断薬市場の差別化された高利益率のサブセグメントにおいて優位性を持ちます。

地域別分析

北米は、メディケア・パートDの適用、心不全の品質指標、および徐放性製剤の高い普及率に支えられ、2025年の売上高の33.18%を占めました。メディケア・メディケイドサービスセンター(CMS)は、ベータ遮断薬の処方基準を満たした病院に対して金銭的な報奨を行っており、これにより医療機関からの安定した需要が確保されています。カナダの州薬品リストではジェネリック医薬品の償還が優先されるため、ブランド品の価格プレミアムが圧縮されています。

アジア太平洋地域はCAGR4.30%で、最も急速に成長している地域です。インドのROBUSTレジストリでは、心血管疾患による退院患者の4分の3以上でメトプロロールが使用されていることが記録されており、中国の大量購入リストではメトプロロールが1錠あたり0.05米ドル未満の価格で掲載されており、これは垂直統合型企業にとって有利な環境となっています。日本と韓国では心不全の有病率が増加傾向にありますが、緑内障治療においてプロスタグランジン類似薬が局所用ベータ遮断薬の売上を食いつぶしています。

欧州市場は、並行輸入や積極的な入札により成熟しており価格に敏感ですが、各国の心不全対策により販売量は堅調に推移しています。ドイツの医師はコンコール(ビソプロロール)への忠誠心を維持している一方、英国の国民保健サービス(NHS)はジェネリック医薬品への切り替えを義務付けています。南欧諸国では緊縮財政が続いており、処方箋は引き続き最低価格の供給業者へと流れています。中東・アフリカおよび南米はシェアでは遅れをとっていますが、官民連携による保険適用範囲の拡大に伴い、潜在的な成長が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要なガイドラインにおいて、HFrEF、心房細動の心拍数管理、および心筋梗塞後のケアにおける基礎的な役割が維持されています

- 高血圧および虚血性心疾患の有病率が、ベータ遮断薬の長期処方を持続させている

- 緑内障および高眼圧症患者数の増加が、眼科用ベータ遮断薬の需要を支えています

- ICUおよび周術期における超短時間作用型静注β1遮断薬(エスモロール、ランジオロール)の普及

- 救急室(ER)および救急ケア(CR)における超短時間作用型静脈内β1遮断薬(エスモロール、ランジオロール)の普及、ならびに服薬遵守と治療継続率を向上させる固定用量配合剤

- 門脈圧亢進症の予防:非選択的ベータ遮断薬の非心臓領域での適応拡大

- 市場抑制要因

- 改訂ガイドラインにおける合併症のない高血圧症に対する第一選択薬としての優先度の低下

- 緑内障治療における第一選択薬としてのプロスタグランジン類似体の優位性、およびベータ遮断薬の新規導入の減少

- 世界のジェネリック医薬品の価格下落および入札圧力による利益率の圧迫

- 無菌注射剤の不足と原薬(API)の供給リスクが、病院での入手可能性を制約しています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬剤クラス別

- β1選択的

- 非選択性

- アルファ・ベータ併用

- 分子別

- メトプロロール

- ビソプロロール

- アテノロール

- ネビボロール

- カルベジロール

- その他

- 投与経路別

- 経口

- 静脈内

- 眼科用(局所)

- 適応症別

- 高血圧

- 心不全(HFrEF)

- 不整脈(心房細動/上室性頻拍の心拍数コントロール)

- 狭心症および虚血性心疾患

- その他適応症

- 流通チャネル別

- 病院薬局

- 小売薬局およびドラッグストア

- オンライン/E薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Accord Healthcare

- Alcon Inc

- ANI Pharmaceuticals, Inc.

- AOP Orphan Pharmaceuticals GmbH

- Apotex Inc.

- Aurobindo Pharma Limited

- Bausch & Lomb

- Baxter International Inc.

- Cipla Inc.

- Dr. Reddy's Laboratories Ltd.

- Fresenius Kabi AG

- Glenmark Pharmaceuticals

- Hikma Pharmaceuticals

- Lupin Limited

- Menarini Industrie Farmaceutiche Riunite S.R.L.

- Merck KGaA

- Sandoz AG

- Santen Pharmaceutical Co., Ltd.

- Sun Pharmaceutical Industries

- Teva Pharmaceutical Industries

- Torrent Pharmaceuticals Limited

- Viatris Inc.

- Zydus Lifesciences Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日