乗客用ドローン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Passenger Drones - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061967

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

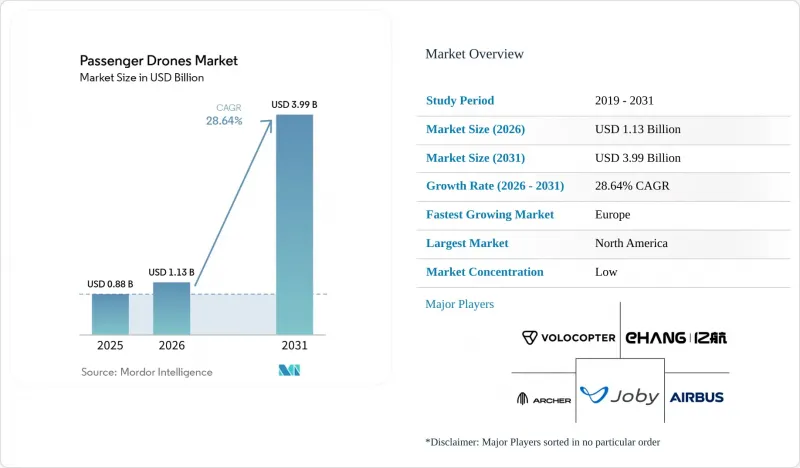

Mordor Intelligenceによると、旅客用ドローンの市場規模は、2025年の8億8,000万米ドル、2026年の11億3,000万米ドルから、2031年までに39億9,000万米ドルへと拡大し、予測期間中のCAGRは28.64%になると見込まれています。

本レポートは、ドローンの種類(マルチコプター、ティルトローターなど)、座席数(1人乗りなど)、運用モード(有人、半自律など)、推進方式(全電気式など)、用途(都市型エアタクシー、都市間シャトルなど)、および地域(北米、欧州、アジア太平洋など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の乗客用ドローン市場の動向とインサイト

都市部の交通渋滞が都市型航空モビリティの需要を後押し

都市部の交通渋滞は、大都市における短距離エアモビリティの経済的合理性を高め、乗客用ドローン市場が本格的な商用利用に近づく一助となっています。ルート計画はもはや航空機開発業者だけで決定されるものではなく、空港当局、交通機関、不動産開発業者が、乗客の乗降、着陸、充電施設の設置場所に影響を及ぼすようになっています。短期的な最も有力な兆候は、機体群が広範な規模に達する前にインフラが整備されつつあることであり、これにより旅客ドローン市場における認証取得とサービス開始の間のギャップが縮小しています。ドバイ道路交通局とスカイポート・インフラストラクチャーは、2026年4月にドバイ国際空港で世界初の商用バーティポートの技術的完成を発表しました。これは、ドバイ・マリーナ、ドバイ・モール、パーム・ジュメイラを含む4拠点のネットワークと連携しています。こうしたネットワークにおいて先行する都市は、運航上の優位性を築いており、一旦、運航権、不動産へのアクセス、パートナーのエコシステムが整ってしまえば、後発の市場がこれに追いつくのは困難となるでしょう。

バッテリーのエネルギー密度の向上とコスト削減

バッテリーの改良は、旅客用ドローン市場にとって依然として最も重要な技術的要因です。なぜなら、航路の経済性、積載量、ターンアラウンドタイム、機体構成のすべてがこれに依存しているからです。また、エネルギー密度の向上は、ゼロエミッションの駆動システムから転換することなく航続距離を延長できるため、都市部でのサービスにおいて完全電動プラットフォームの実用性を高めます。EHang社は、エネルギー密度480 Wh/kgのEH216-S機を使用し、2024年11月に世界初のeVTOL用固体電池の飛行試験を完了したと発表しました。この成果は重要です。なぜなら、高密度のバッテリーシステムは、都市部の短距離ルートにおける商業化の可能性を広げ、すでに認証取得に近いメーカーの立場を強化することができるからです。乗客用ドローン市場において、この追い風を最初に実感するのは、バッテリーのサプライチェーン、機体製造、および認証活動がすでに並行して進んでいる地域であると考えられます。

認証と安全基準の不確実性

認証は依然として旅客用ドローン市場にとって最大の構造的障壁となっています。これは、航空機開発者が主要な管轄区域ごとに異なる技術的アプローチに直面しているためです。ある規制体系で進展を遂げたメーカーであっても、別の体系への円滑かつ迅速な移行を想定することはできず、その結果、コストが増大し、市場参入が遅れることになります。EASAの2025年運用枠組みは欧州にとって重要な一歩でしたが、FAA、EASA、CAAC、JCABの各アプローチが並存している状況は、依然として世界のプログラムにとってコンプライアンスの負担を高い水準に保っています。その結果、メーカーは複数の主要市場で同時に展開するのではなく、承認プロセスを順次進めることが多くなっています。これにより、機体の導入が遅れ、資金需要が高まり、乗客用ドローン市場は、長期にわたる認証サイクルを耐え抜ける少数の企業群に依存した状態が続いています。

セグメント分析

2025年時点で、マルチコプターは旅客用ドローン市場シェアの42.24%を占めており、この優位性は、初期の商用運航において、よりシンプルな機械的構成、より短い検証サイクル、およびより低い訓練の複雑さを反映したものです。その構成は、長距離巡航効率よりも安定した離着陸性能が重視される短距離の都市ルートに適しています。規制当局がパワーリフト方式の故障点や運航安全性を厳格に審査しているため、この点がマルチコプターに短期的な実用的な認証上の優位性をもたらしています。EHang社のEH216-Sは、マルチコプター設計であり、中国民用航空局(CAAC)から商用型式証明および製造証明を取得した初のeVTOLプラットフォームとなったことから、この傾向を裏付けています。

ティルトローターは、旅客用ドローン市場において最も急速に成長しているドローンタイプであり、2026年から2031年にかけてCAGR30.12%が見込まれています。その利点は、高速域での巡航効率に優れている点にあり、短距離の都市間移動を超える回廊ルートに適しています。ジョビー社は2026年にFAA準拠のTIA飛行試験へと進み、これによりティルトローター構造は欧米の認証競争において依然として中心的な位置を占めています。アーチャー社もまた、商用化に向けた準備において同様の構成を推進しており、これは旅客ドローン業界の大部分が、依然としてティルトローターを、より長距離かつ高密度な路線網に最適な設計と見なしていることを示しています。固定翼ハイブリッド機は、その使用事例が限定的であり、初期の都市部での展開よりも都市間輸送や特殊な輸送任務に適しているため、依然として最小のサブセグメントにとどまっています。

2025年には、4人乗り以上の機体が旅客ドローン市場の49.23%を占めており、これは事業者やメーカーが依然として、搭乗率が高まるほど座席あたりの経済性が向上する形式をターゲットにしていることを示しています。このセグメントは、小型のパーソナルモビリティのコンセプトよりも、都市型エアタクシー、都市間シャトル、VIPの移動、緊急支援といった使用事例に適しています。より広いキャビンレイアウトは、単一の旅行者ではなく代表団を移動させることができるため、法人ユーザーにも魅力的です。2025年10月に発表されたEHangのVT35は、目標航続距離200kmを誇り、既存のEH216-Sバーティポートインフラとの互換性を備えており、大容量のモビリティプログラムへの推進を後押ししています。

2~4人乗りセグメントは、旅客ドローン市場の中で最も急速に成長している分野であり、2031年までのCAGRは31.16%に達します。この形式は、スペースに制約のある都市部のバーティポートにも対応しつつ、商業運航を支えるのに十分な1便あたりの収益を生み出すことができるため、実用的な中間的な位置づけにあります。アーチャー社の「ミッドナイト」は、この論理に基づいて設計されており、パイロット1名と乗客4名というレイアウトを採用し、空港と都市を結ぶ高密度な路線プロファイルに対応しています。小型の個人用航空機は依然として最も開発が進んでいない商業セグメントですが、米国における新たな規制の枠組みにより、将来的には2人乗りの軽量パワーリフト機への参入が容易になる可能性があります。座席クラス全体を通じて、乗客用ドローン業界は、単に最大乗客数を追求するのではなく、1便あたりの経済性と、インフラの制約、航路の長さ、認証のタイミングとのバランスを取っています。

地域別分析

2025年時点で北米は市場シェアの38.77%を占めており、これは同地域の豊富な民間資本基盤、活発な認証作業、そして広範なインフラ基盤を反映しています。米国は依然としてその中心的な位置を占めており、FAAの商業用枠組みと米国の資本エコシステムが、西側諸国の主要なプログラムを引き続き惹きつけているためです。2026年3月にホワイトハウスのeIPP(革新的な民間パートナーシップ)プログラムにおいてジョビー社が選定されたことで、米国における早期の商用化は、将来の目標から、最大10州に及ぶ活発な運用経路へと転換しました。この転換が重要なのは、北米の旅客ドローン市場において、連邦政府の支援、航空機の準備状況、およびルートレベルの展開計画との間の関連性が、より明確になったためです。

欧州は最も急成長している地域セグメントであり、2026年から2031年にかけてCAGR29.91%が見込まれています。EASAが新たなVTOL規制枠組みの下で2025年に下した決定は、欧州により包括的な運用枠組みを提供し、開発者や運航事業者にとっての不確実性を軽減するのに役立ちました。また、英国も重要な位置を占めています。Vertical Aerospaceは、承認が得られ次第、将来的な国境を越えた機体群の移動を可能にする道筋を進んでいるからです。

アジア太平洋地域は、旅客ドローン市場において最も商業的に進んだ運航が行われており、中国では2026年時点で既にチケット制の自律型旅客サービスが運用されています。EHangは2026年3月に広州と合肥でEH216-Sの商用サービスを開始し、中国はこの規模での収益を生み出す自律型旅客ドローン運航を実現した最初の市場となりました。日本も前進しており、SkyDriveは2026年4月、JCABから承認設計機関(ADO)の認定を受けた国内初のeVTOL開発企業となりました。韓国では、国家実証プログラムの一環として、ソウル初のUAMバーティポート「KINTEX」が2026年3月に着工し、インフラ整備に向けた新たな進展が見られました。中東地域も急速に発展しており、ドバイではバーティポートが完成し、UAEでは制限付き型式証明(RTC)アプローチに基づき、アーチャー社の「ミッドナイト」の導入に向けた道筋が整っています。南米地域はまだ規模は小さいもの、ブラジルの密集した都市構造とヘリコプターによる移動手段への親和性から、二国間相互承認や認証済み航空機の供給状況が改善されれば、将来的な導入市場として重要な位置を占め続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市部の交通渋滞がUAMの需要を後押ししています

- 電池のエネルギー密度の向上とコスト削減

- 支援的な規制サンドボックスおよびパイロットプログラム

- 不動産を基盤としたバーティポート・エコシステム

- 防衛技術に由来する自律飛行制御の画期的な進展

- 企業の環境・社会・ガバナンス(ESG)に基づくゼロエミッション・エグゼクティブ・モビリティへの需要

- 市場抑制要因

- 認証および安全基準に関する不確実性

- 寒冷地におけるバッテリー性能の低下

- バッテリー重量に起因する積載量と航続距離のトレードオフ

- ソーシャルメディアに起因するインシデントに伴う評判リスク

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ドローンの種類別

- マルチコプター

- ティルトローター

- 固定翼ハイブリッド

- 座席数別

- 1人乗り

- 2~4人乗り

- 4人乗り以上

- 運用モード別

- パイロット運用

- 半自律

- 完全自律

- 推進タイプ別

- フル電気式

- ハイブリッド電気自動車

- 水素燃料電池

- 用途別

- アーバン・エア・タクシー

- 都市間シャトル

- 航空観光

- 救急医療サービス

- VIP輸送

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Joby Aero, Inc.

- Volocopter GmbH

- Guangzhou EHang Intelligent Technology Co. Ltd.

- Archer Aviation Inc.

- Vertical Aerospace Group Ltd.

- Wisk Aero LLC

- Airbus SE

- Aurora Flight Sciences(The Boeing Company)

- Supernal, LLC(Hyudai Motor Group)

- Textron Inc.

- Eve Holding, Inc.(Embraer S.A.)

- AutoFlight Co. Ltd.

- SkyDrive Inc.

- BETA Technologies, Inc.

- Ascendance Flight Technologies S.A.S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日