ERP(エンタープライズリソースプランニング)における生成AI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Generative AI In Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063424

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

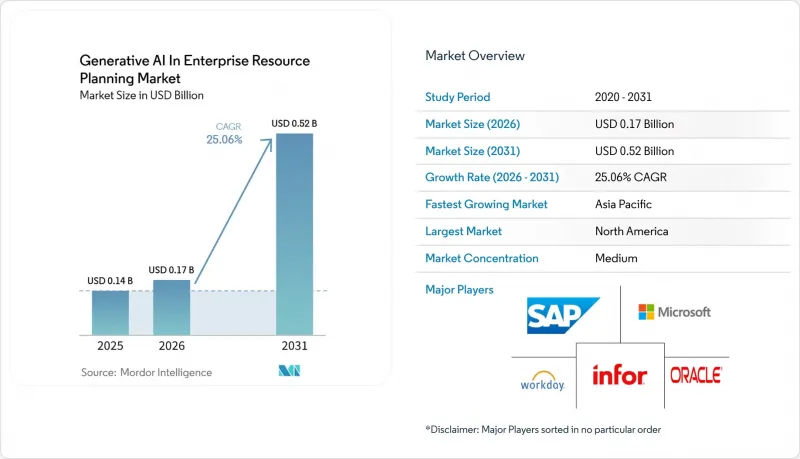

Mordor Intelligenceによると、ERP(エンタープライズリソースプランニング)における生成AIの市場規模は、2025年の1億4,000万米ドルから2026年には1億7,000万米ドルへと拡大し、2031年までに5億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは25.06%となる見込みです。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、導入モデル(オンプレミス、ハイブリッド、クラウド)、企業規模(大企業および中小企業)、ERPモジュール(財務・会計、人事など)、業種(製造業、BFSIなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界のERP(エンタープライズリソースプランニング)における生成AI市場の動向とインサイト

生成AIを活用したコード生成がERPのカスタマイズコストを削減

従来、企業は総ERP予算の40%から60%を、レガシープロセスや独自のビジネス要件にシステムを適合させるためのカスタムコーディングに充てていました。しかし、生成型コード補完技術の進歩により、現在では自然言語のプロンプトから直接、ABAP、PL/SQL、C#の拡張機能を生成することが可能になりました。この革新により、納期が大幅に短縮され、最大で半分まで短縮されています。例えば、Microsoft GitHub Copilot Enterpriseは、以前は数週間の手作業を要していた複雑な収益認識ロジックが、わずか数時間で生成、単体テスト、デプロイが可能になったことを実証しました。この変革は、システムインテグレーターの利益率を圧縮し、コンサルティングの価値提案を従来の手作業によるコーディングからプロンプトエンジニアリングの専門知識へとシフトさせることで、ERP業界の様相を一変させています。

トランスフォーマーベースの自然言語インターフェースがエンドユーザーの採用を拡大

以前は複雑なナビゲーションにより一般ユーザーを遠ざけていた複雑なメニュー構造も、トランスフォーマーを活用したアシスタントの統合により簡素化されつつあります。これらの高度なアシスタントは、承認や差異分析といった多段階のプロセスを、直感的な会話型コマンドを通じて実行することができます。例えば、Oracle Fusion Cloud ERPのエージェントは、「前四半期の粗利益率が低下したのはなぜか」といった複雑なクエリを解釈し、元帳、価格設定、在庫などのデータソースからシームレスに情報を統合し、以前は専門的なSQLの知識を必要としていた実用的な洞察を提供することができます。同様に、44言語に対応するSAP Jouleは、パイロット導入期間中にヘルプデスクへの問い合わせ件数を35%削減することでその有効性を実証しており、その機能の恩恵を受けられる潜在的なライセンス取得者の範囲を拡大しています。

ミッションクリティカルな取引におけるアルゴリズムによる幻覚のリスク

確率的な誤り、すなわちハルシネーションは、サーベンス・オクスリー法への準拠にとって重大な脅威となります。なぜなら、たった1件の誤った仕訳が連結階層全体に波及し、財務報告に広範な不正確さを招く可能性があるからです。こうしたリスクを軽減するため、企業は多層的なルールチェックや人的承認プロセスを導入していますが、これらは必要不可欠である一方で、自動化によって得られる生産性の向上を部分的に相殺してしまいます。さらに、EU AI法では、財務記録に使用されるAIアプリケーションをハイリスクシステムに分類しており、厳格なインシデント報告要件を義務付け、導入を遅らせる追加の規制上のハードルを導入しています。

セグメント分析

サービスは2025年の収益の38.69%を占めており、予測期間中にCAGR25.46%でソフトウェアよりも急速に成長すると予測されています。これは、組織がプロジェクトの成功を確保する上で、プロンプトライブラリ、検索パイプライン、およびユーザー変更管理の重要性をますます認識しているためです。チームがモデル出力を効果的に裏付けるためにナレッジグラフのキュレーションに注力するにつれ、コンサルティング時間の需要が高まっています。この動向により、ERP(エンタープライズリソースプランニング)における生成AIの市場規模は、製品とサービスの収益源の均衡に近づきつつあります。

ベンダー各社は現在、プラットフォームライセンスとアプリケーションアドオンを分離しており、これによりサービス提供の柔軟性が向上しています。さらに、マネージドサービスは、シームレスな運用に不可欠なレイテンシーの保証を確保しつつ、推論クラスタの運用を担っています。SAPのAIビジネスサービス部門は、再トレーニングサービスへの需要増に対応するため、2026年に従業員数を40%増員しました。この動きは、ERP(エンタープライズリソースプランニング)における生成AI市場において、アドバイザリーおよびマネージドサービスの提供が引き続きシェアを拡大すると予想される理由を浮き彫りにしています。

クラウド構成は2025年までに支出の72.41%を占めると予測されていますが、ハイブリッド展開モデルは予測期間中にCAGR25.66%を記録すると見込まれています。これは、データローカライゼーションに関する法規制がますます厳格化される中で、その需要が高まっているためです。多国籍企業は、機密性の高い台帳をオンプレミスで維持しつつ、営業や人事のコパイロットなどの機能にはクラウドGPUを活用するというデュアルアプローチを採用しています。この戦略により、規制順守とパフォーマンスの向上とのバランスをとることが可能になります。例えば、Microsoft Dynamics 365 Hybridでは、推論プロセスをデータに近い場所で実行しつつモデル重みを同期させることができ、この機能はインドや中国などの国々におけるデータ居住要件に合致しています。

さらに、エッジ向けに最適化されたディスティルドモデルが導入され、工場の現場で直接低遅延の体験を提供する一方で、集中型のクラウドシステムがモデル重みの月次更新を処理しています。この柔軟なアプローチは、特にハイブリッド環境において、エンタープライズリソースプランニング(ERP)市場における生成AIの成長軌道を牽引しています。同時に、厳格なセキュリティ要件が求められる防衛や重要インフラなどの特定分野において、純粋なオンプレミス型ソリューションの普及を限定する要因にもなっています。

地域別分析

北米は、堅牢なクラウドインフラと豊富なプロンプトエンジニアリング人材を活用し、2025年の支出の41.29%を占めました。米国の企業は、賃金インフレの上昇による影響を緩和するため、調達およびサプライチェーン業務への生成AI機能の統合を迅速に進めています。一方、カナダの天然資源企業は、業務効率の向上を図るため、国境を越えた物流の最適化を優先しています。メキシコでは、マキラドーラ(輸出加工区)がUSMCA(米国・メキシコ・カナダ協定)の調達規制への準拠を確保するために生成型ERPソリューションを導入しており、これが同地域における先進的なERP技術の導入をさらに後押ししています。

アジア太平洋地域は、CAGR26.06%と予測され、最も急速な成長が見込まれています。中国では、国有企業に対し国産基盤モデルの採用を義務付ける政府の指針が、国内ERPベンダーの成長を後押ししています。インドのアウトソーシング業界は変革の真っ只中にあり、輸出競争力を高めるため、AIを活用したワークフローを用いてシェアードサービスセンターの再構築が進められています。日本は、対話型現場スケジューリングソリューションの導入により労働力不足への対応を進めており、一方、韓国の財閥は政府のAI補助金を活用して半導体および家電製品のサプライチェーンを最適化し、世界の競争力をさらに強化しています。

欧州では、規制監督が厳格化しているもの、着実な成長が見込まれています。EU AI法によりコンプライアンス関連の投資が増加しており、豊富な資金力を持つ大手既存企業が優位に立っています。ドイツの自動車メーカーは、半導体サプライチェーンの変動による影響を緩和するため、生成型ERPソリューションを導入しています。英国では、企業がAIコパイロットを活用してブレグジット後の通関書類手続きを効率化し、書類作成ミスを25%削減することに成功しています。フランスは、ソブリンクラウド政策を通じてハイブリッドERPソリューションの需要を牽引していますが、イタリアとスペインでは、こうした技術の導入に課題を抱える中小企業の割合が高いため、その動きは遅れています。中東・アフリカ地域は、湾岸諸国によるAIインフラプログラムへの投資や、南アフリカの銀行が規制対応業務の効率的な管理に注力していることを背景に、新たな成長の可能性を秘めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生成AIを活用したコード生成がERPのカスタマイズコストを削減

- トランスフォーマーベースの自然言語インターフェースがエンドユーザーの採用を拡大

- ERPワークフロー向け業界特化型基盤モデルの急速な拡大

- ASICベースのAIアクセラレータによる推論コストの低下

- クラウドネイティブERPのロードマップ:ジェネレーティブ・コパイロットを標準搭載

- ベンダーエコシステムにおける独自ドメインのデータレイク構築競争

- 市場抑制要因

- ミッションクリティカルな取引におけるアルゴリズムハルシネーションリスク

- 規制産業における著作権およびトレーニングデータの知的財産リスク

- ERPに特化したプロンプトエンジニアリングにおける人材不足

- 高まるソブリン・クラウドのコンプライアンス要件

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モデル別

- オンプレミス

- ハイブリッド

- クラウド

- 企業規模別

- 大企業

- 中小企業

- ERPモジュール別

- 財務・会計

- 人事

- サプライチェーンおよびロジスティクス

- 製造・生産

- 販売および顧客関係

- その他のERPモジュール

- 産業分野別

- 製造業

- 小売・Eコマース

- ヘルスケア・ライフサイエンス

- BFSI

- エネルギー・ユーティリティ

- その他の産業分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Sage Group Plc

- Infor Inc.

- Epicor Software Corporation

- Acumatica, Inc.

- Workday, Inc.

- Priority Software Ltd.

- Odoo SA

- QAD Inc.

- Ramco Systems Limited

- Plex Systems, Inc.

- SYSPRO(Pty)Ltd.

- Rootstok Software

- Deltek, Inc.

- Zoho Corporation Pvt. Ltd.

- IFS AB

- Unit4 N.V.

- Aptean, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日