EMCシールドおよび試験装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

EMC Shielding And Test Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062172

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

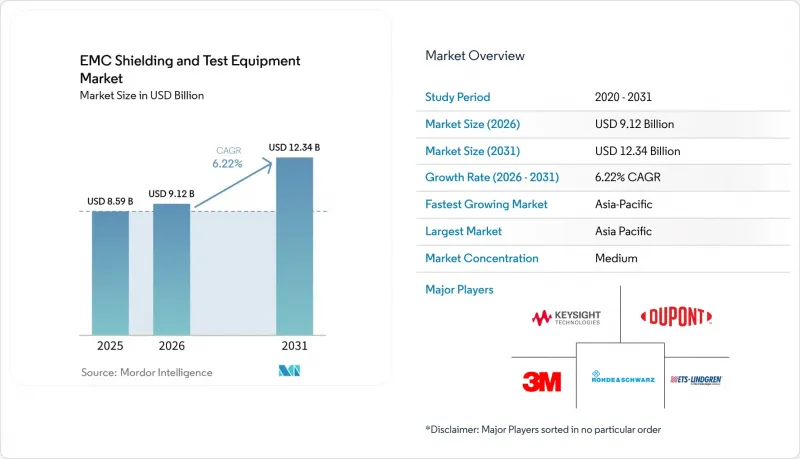

Mordor Intelligenceによると、eMCシールドおよび試験装置市場は2025年に85億9,000万米ドルと評価され、2026年の91億2,000万米ドルから2031年までに123億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.22%で成長すると見込まれています。

本レポートは、製品タイプ(シールド材およびEMC試験装置)、シールド材の種類(導電性コーティングおよび塗料、導電性ガスケットおよびOリングなど)、試験装置の種類(EMIレシーバーおよびスペクトラムアナライザーなど)、エンドユーザー産業(民生用電子機器、自動車など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のEMCシールドおよび試験装置市場の動向と洞察

EVおよびADASの電動化により、プラットフォームあたりのEMC関連部品が増加

電気駆動系は、EMCシールドおよび試験装置市場をより複雑なシールドアーキテクチャへと向かわせています。これは、10 kHz以上かつ最大800 Vのトラクションインバーターが、バッテリーケーブル、シャーシアース、およびADASハーネスを介して伝導性および放射性の干渉を発生させるためです。TE Connectivityは、EVプラットフォームにおいて、筐体、モジュール、PCBレベルの3つの独立したシールド層を特定しており、各層には独自の減衰目標と検証要件があります。『Energies』誌の2025年の研究によると、標準的なLISNではトラクションドライブの差動モード伝導EMIを完全に捕捉できないことが判明しました。これは、EVプログラムにおいて、より多くのカスタム測定セットアップと、より長い試験サイクルが必要になることを意味します。また、材料設計も変化しており、Neklar社は、EMC遮蔽と難燃性を一つの構造に組み合わせた、EVバッテリー筐体用のデュアル機能シールドを導入しました。また、UNECE規則第10号改訂第7版では、2025年6月に電子サブアセンブリの放射エミッションの上限周波数が2,000 MHzから6,000 MHzに引き上げられ、UNECE認定を目指すすべての自動車試験所において、アンテナおよび受信機の要件が強化されました。

5Gおよび高周波ワイヤレスの拡大

EMCシールドおよび試験装置市場も、5Gの展開の恩恵を受けています。通信事業者やデバイスメーカーは、24 GHzから44 GHzの帯域全体で効果を発揮する新しい無線試験システムやシールド材料を必要としているためです。ETSI EN 301 489-50 V2.4.1は、2025年9月に携帯電話基地局、中継器、および関連機器向けの更新されたEMC条件を正式に定めており、これにより改訂されたOTA試験構成に対する新たな需要が支えられています。『Journal of Computational Electronics』誌に掲載された調査では、26 GHzの5G n258帯において0°から80°の入射角で安定した抑制効果を示すコンフォーマルな周波数選択性表面(FSS)の設計が実証され、量産規模での材料性能の精度が求められることが強調されました。この変化は精密加工を後押しするものでもあります。なぜなら、ミリ波の性能は、単にバルク導電率や充填剤の含有量だけでなく、形状、適合性、一貫性に大きく依存するからです。欧州連合(EU)加盟国におけるETSI EN 301 489-50 V2.4.1の全国的な採用は2026年6月までに予定されており、矛盾する規格は2027年6月までに廃止される予定であるため、EMCシールドおよび試験装置市場全体で、規格準拠への移行が活発に続いています。

チャンバーおよびRF計測機器の高い資本集約性

EMCシールドおよび試験装置市場は、完全準拠のチャンバーやRF計測機器に多額の初期投資が必要なため、依然として導入の大きな障壁に直面しています。新品の完全無響室は50万~200万米ドル、再生システムは8万~40万米ドル、吸音材の交換には4万~20万米ドル、年次校正には3,000~1万5,000米ドルかかります。UNECE R10改訂第7版では、一部の自動車試験において残響室の要件が追加されたため、完全な準拠を目指す試験所では、単一の無響室設備ではなく、複数の種類の試験室が必要になる可能性があります。このコスト負担により、多くの中小メーカーは第三者試験所を利用するよう迫られており、その結果、EMCシールドおよび試験装置市場全体において、試験能力が集中し、製品発売時期にはスケジュール上のプレッシャーが生じています。これに対し、ATECとNTD Shieldingは2025年6月、共有チャンバーのレンタルプールを立ち上げました。これは、設備の完全所有が困難な状況において、「サービスとしての設備(Equipment-as-a-Service)」モデルが現実的な解決策になりつつあることを示しています。

セグメント分析

2025年、EMCシールドおよび試験装置市場において、シールド材料は62.41%を占めました。これは、民生用デバイスから航空機用アビオニクスに至るまで、ほぼすべての電子機器製造分野でシールド材料が使用されていることを反映しています。EMCシールドおよび試験装置市場のこの分野には、導電性コーティング、ガスケット、積層板、テープ、箔、金属筐体などが含まれ、多くの製品では同一のアセンブリ内でこれらの層を複数使用しています。CAGR6.35%を記録するEMC試験装置は、2031年までで最も成長の速い製品タイプとなります。これは、改訂される規格により、認定試験所やOEM設計チームが測定すべき要件が絶えず変化しているためです。

EMCシールドおよび試験装置業界全体において、これら2つの製品グループの境界線は狭まりつつあります。これは、プリコンプライアンス・ベンチが、設計チーム向けの基準シールドアセンブリやアプリケーションガイダンスと共に販売されるケースが増えているためです。自動車部品サプライヤーもまた、UNECE R10改訂7で要求される過渡耐性プロファイルを再現したプリコンプライアンス・ベンチを購入しており、これにより初期設計段階における外部試験所への依存度を低減しています。Nolato社は、2025年度のエンジニアード・ソリューションズ部門の売上高が41億100万スウェーデンクローナ(4億2,400万米ドル、約3億8,700万米ドル)であったと報告しており、同社の材料サブセグメントは、データセンターおよび通信分野の需要に牽引され、2025年第4四半期に調整後成長率で10%近くを記録しました。この構成の変化は、工程内導電性コーティングによって材料層の一部での切り替えが容易になっているにもかかわらず、EMCシールドおよび試験装置業界が、新しいコンピューティングおよび通信プログラムに対応できるサプライヤーを評価していることを示唆しています。

ラミネート、テープ、およびフォイルは、シールド材料の中で最も急成長しているサブセグメントであり、このカテゴリーのEMCシールドおよび試験装置市場は、2026年から2031年にかけてCAGR6.42%で拡大すると予測されています。これらの材料の利点は柔軟性にあります。曲面を持つEV用バッテリーハウジング、ADASモジュール内のリボンケーブル、折りたたみ式ディスプレイアセンブリでは、スペースや重量の犠牲を伴わずに剛性のあるシールド構造を採用することが困難な場合が多いためです。一方、金属製エンクロージャーやキャビネットは、特に産業用パワーエレクトロニクス、サーバー、ラックシステムにおいて、質量よりもシールドの体積が重視される場面で依然として重要な役割を果たしています。

導電性コーティングは、効果的なシールド性能と軽量性、生産の柔軟性、コスト効率を兼ね備えていることから、EMCシールドおよび試験装置市場において31.63%のシェアを占めています。スマートフォン、タブレット、ノートパソコン、ウェアラブルデバイス、IoT製品、および5G技術の利用拡大に伴い、電子部品を信号干渉から保護するEMIシールドソリューションへの需要が大幅に増加しています。これらのコーティングや塗料は、コンパクトなデバイス筐体やプリント基板に容易に塗布できるため、広く採用されています。従来の金属シールドとは異なり、導電性コーティングは大幅な重量や体積の増加を伴わずに信頼性の高い電磁保護を提供するため、コンパクトで携帯可能な電子機器に非常に適しています。

地域別分析

アジア太平洋地域は2025年に47.84%のシェアを占め、同地域のEMCシールドおよび試験装置市場は2031年までCAGR6.51%で成長すると予測されています。中国は、EV生産、5Gの展開、および国内の半導体投資のすべてにおいて、大規模なEMCコンプライアンスへの投資が必須であるため、引き続きその主導的な中心的役割を担っています。2025年2月に公布されたGB/T 18655-2025は、自動車のEMC試験対象周波数を5,925 MHzまで拡張し、EV専用の試験設定およびV2X保護要件を追加しました。2025年12月に公布されたGB/T 46894-2025は、ICレベルの自動車EMC試験を導入し、起草団体にファーウェイや奇瑞汽車(Chery Automobile)が含まれており、中国における自動車EMC規格のより自立した道筋を示唆しています。日本と韓国では、ディスプレイ、パワー半導体、民生用家電からの需要が堅調に推移しており、一方、インドは製造拠点として台頭しており、Nolatoは現地の電子機器生産を支援するため、バンガロールにEMC対応施設を開設しました。

北米は、EMCシールドおよび試験装置の地域市場として第2位の規模を誇り、成熟した商用試験能力と、航空宇宙・防衛分野からの高付加価値な需要に支えられています。2025年から2026年にかけてのFCCの措置(認定試験所の認定取り消し、非相互承認国における試験の段階的廃止案、2026年6月15日に発効する「Trusted Test Lab」プロセスなど)により、米国における認証収益の配分構造が再編されつつあります。また、米国とカナダはAIデータセンターの建設の多くを支えており、これにより800Gハードウェアに関連するシールドエンクロージャー、ガスケット、および高周波検証ツールに対する新たな需要が生まれています。メキシコは、特にEVバッテリーパック製造拠点におけるニアショア自動車組立の恩恵を受けており、これによりプレコンプライアンス能力やシールド統合に対する現地の需要が高まっています。

欧州は、EMCシールドおよび試験装置において依然として政策主導型の市場であり、EN 61000-6-4:2026、ETSI EN 301 489-50 V2.4.1、およびUNECE R10 Revision 7がいずれも積極的に採用または実施されています。ドイツはRohde and Schwarzを通じて計測機器の拠点であり続けていますが、フランスに拠点を置くEmitechは、2026年1月付でExoTest 3Eの資産を買収し、自動車用EMCサービスにおける地位を強化しました。南米は規模は小さいもの、ANATEL関連のコンプライアンス需要や現地の自動車組立を原動力として着実に成長しており、一方、中東ではアラブ首長国連邦やサウジアラビアが主導する5Gの密集化やデータセンターへの投資を通じて、将来の需要が醸成されています。アフリカでは、認証取得において依然として欧州認定の試験所に主に依存しており、これにより現地の試験インフラは限定的ですが、通信機器や産業用機器の輸入に伴う材料需要を補う余地が残されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gおよび高周波無線技術の普及

- EVおよびADASの電動化により、プラットフォームあたりのEMC部品点数が増加しています

- より厳格なEMC規制と認証義務

- デバイスの小型化と電子密度の向上

- UNECEおよびGB/Tの改訂に伴う自動車EMC試験範囲の拡大

- AIサーバーおよび800GインフラのEMIホットスポット

- 市場抑制要因

- チャンバーおよびRF機器の高い資本集約度

- EMCエンジニアリング人材の不足と試験の複雑化

- ミリ波および40 GHz超の校正不確かさ

- 先進エレクトロニクスにおける熱・気流とEMIの再設計におけるトレードオフ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 遮蔽材料

- EMC試験装置

- 遮蔽材料の種類別

- 導電性コーティングおよび塗料

- 導電性ガスケットおよびOリング

- 積層材/テープおよび箔

- 金属製エンクロージャーおよびキャビネット

- 試験装置の種類別

- EMI受信機およびスペクトラムアナライザ

- RFパワーアンプ

- アンテナおよびプローブ

- 過渡現象/ESD発生器

- EMC試験ソフトウェア

- エンドユーザー産業別

- 家庭用電子機器

- 自動車

- 通信・ITインフラ

- 航空宇宙・防衛

- 医療用機器

- 産業・エネルギー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Rohde & Schwarz GmbH & Co. KG

- Keysight Technologies, Inc.

- ETS-Lindgren Inc.

- 3M Company

- Parker-Hannifin Corporation

- DuPont de Nemours, Inc.(Laird Performance Materials)

- Henkel AG & Co. KGaA

- PPG Industries, Inc.

- TE Connectivity Ltd.

- Amphenol Corporation

- Nolato AB

- Methode Electronics, Inc.

- Leader Tech Inc.

- Boyd Corporation

- Teseq AG

- Intertek Group plc

- SGS SA

- Bureau Veritas SA

- Yokogawa Electric Corporation

- Anritsu Corporation

- Kitagawa Industries Co., Ltd.

- EM Test(GmbH)

- LISUN Group

- TDK Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日