CHOベースバイオシミラー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

CHO-based Biosimilars - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063445

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

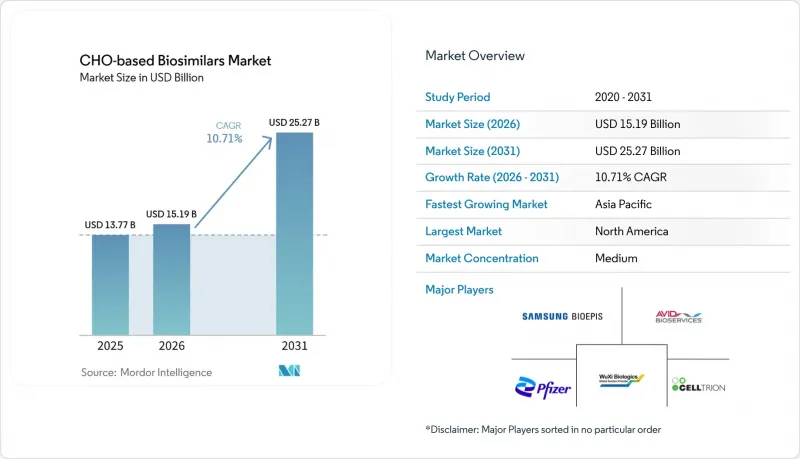

Mordor Intelligenceによると、CHOベースバイオシミラー市場規模は、2025年の137億7,000万米ドルから2026年には151億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR10.71%で推移し、2031年までに252億7,000万米ドルに達すると予測されています。

本レポートは、製品・サービス(製品(モノクローナル抗体、Fc融合タンパク質、糖タンパク質ホルモン、C5阻害剤など)、サービス・プラットフォーム)、臨床適応症(腫瘍学、自己免疫・炎症、眼科、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のCHOベースバイオシミラー市場の動向と洞察

高価値バイオ医薬品の独占権喪失が加速

年間売上高2,000億米ドル~4,000億米ドル規模のブロックバスター製品は2030年までに保護を失う見込みであり、その中でもキートルーダ、ステラーラ、デノスマブが顕著です。これらの分子の多くは複雑な糖鎖構造を有しており、高精度なCHOプラットフォームを必要とします。これは資本力の弱い企業にとっては参入障壁となりますが、迅速に同等性を立証できる先行企業には有利に働きます。発売後18ヶ月間はプレミアム価格を維持できることが多々ありますが、後発参入企業は利益率の急激な圧縮に直面します。この動向により、CHOベースバイオシミラー市場は、規模を武器とする既存企業層と、ニッチな専門企業群という二極化が進んでいます。その結果、単に特許期間に合わせて開発を進めるだけでなく、生産能力の確保と早期の規制当局との連携が、今やより決定的な要素となっています。免疫学およびインスリン分野におけるバイオシミラーの普及率は、発売から5年以内に緩やかな浸透にとどまりました。これは、腫瘍学や眼科分野での高い普及率と比較すると、外来診療現場における処方集の慣性の根強さを浮き彫りにしています。この二極化は、規制上の相互交換性認定が象徴的には重要であるもの、支払者が処方集を再構築し、短期的な混乱コストを吸収する意欲に比べれば、その重要性は低いことを示唆しています。

FDA/EMAによるバイオシミラー承認プロセスの効率化

2025年末までに、FDAは20の参照分子にわたる90のバイオシミラーを承認し、70%の商業化率を達成しました。2025年9月に発表されたガイダンスでは、レクチンマイクロアレイを用いた糖鎖プロファイリングが簡素化され、分析リスクが大幅に低減されました。欧州では、EMAの相互交換性に関する見解表明が各国の置換政策を後押しし、フランス、ドイツ、オランダでの採用を加速させました。要件の調和により臨床開発期間が短縮され、これは世界の申請を並行して進められるリソース豊富なスポンサーにとって有利に働いています。中小規模の企業は、知識のギャップを埋め、ポートフォリオ全体でコンプライアンスコストを分散させるため、CDMOとの提携をますます増やしています。

米国のPBMリベート/処方薬リストの動向が、薬局給付分野での普及を遅らせている

支払者コンソーシアムにより、腫瘍学および眼科領域での導入は加速しましたが、免疫学およびインスリン領域では、ネット価格の優位性を損なう根強いリベート契約のため、発売から5年経過しても普及率は依然として25%にとどまっています。患者支援プログラムはさらに先発メーカーを保護しており、外来診療現場におけるCHOベースバイオシミラーの短期的な成長余地を制限しています。規制当局や雇用主による継続的な監視がPBMに調整を迫る可能性がありますが、そのタイムラインは依然として不透明です。

セグメント分析

製品は2025年の売上高の60.35%を占めました。2024年にはモノクローナル抗体だけで世界売上高の大きな割合を占めた一方、Fc融合タンパク質や糖タンパク質ホルモンは大幅に遅れをとりました。セルトリオンとサムスン・バイオエピスの連続製造施設は、1グラムあたりの原価を80米ドル未満に抑えることを目指しており、これにより統合型プレーヤーは価格下落に耐える体制を整えています。

新興バイオテック企業がCDMOへのアウトソーシングを進める中、サービスおよびプラットフォームは2031年までCAGR12.65%を記録すると予想されています。WuXi BiologicsのUITMプラットフォームは、2,000 LのGMPスケールで18 g/Lを達成しており、資産を最小限に抑えた手法が、小規模なスポンサー企業にとって多額の設備投資を回避する助けとなることを示しています。また、この仕組みにより、アジア太平洋地域の施設へ追加の生産量が流入し、CHOベースバイオシミラー市場におけるコスト最適化された製造拠点としての同地域の役割が強化されています。

地域別分析

北米は2025年に42.15%のシェアを占めました。これは、90件のFDA承認と、12ヶ月間にわたりヒュミラのバイオシミラー導入を大幅に促進した保険者による積極的な誘導策に支えられたものです。飽和状態にあるカテゴリーでは成長が頭打ちになると予想されますが、キートルーダやその他の抗がん剤の特許満了(LoE)が控えており、新たな急増をもたらすでしょう。

欧州は、絶対的な売上高は低いもの、政策面でのリーダーシップを発揮しています。英国、フランス、ドイツでは入札制度により価格低下が実現し、2020年以降、医療制度に100億ユーロ以上の節約をもたらしました。自動置換の実施状況は国によって異なり、メーカーは価格設定や契約戦略を現地に合わせて調整せざるを得ない状況にあります。

アジア太平洋地域は、2024年末までに中国で累計87件の承認が見込まれることや、日本における市場初参入製品へのプレミアム価格設定に支えられ、2031年までにCAGR12.34%を記録すると予測されています。インドと韓国は地域的な生産上の優位性を拡大しており、サムスン・バイオエピスは世界の供給の基盤となる57万1,000リットルの生産能力を目指しています。中東・アフリカ、南米の市場は依然として発展途上ですが、パイロット入札や現地の規制改革を通じて徐々に進展しており、最終的にはCHOベースバイオシミラー市場の足場を広げていくものと見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高価値バイオ医薬品の独占権喪失の加速

- FDA/EMAによるバイオシミラー承認プロセスの効率化

- 支払者のコスト抑制と入札制度が、アクセスと普及を拡大する

- EUにおける科学的相互交換性と各国の採用メカニズム

- CHOプロセスの集約化/連続バイオプロセシングにより、製造原価(COGS)を40~80%削減

- 精密糖鎖工学/高度な分析技術による比較可能性リスクおよびコストの低減

- 市場抑制要因

- 米国のPBMリベートおよび処方薬リストの動向が、薬局給付分野での普及を遅らせている

- 多くの今後の独占権終了(LoE)におけるバイオシミラーの「空白期間」

- 価格下落/入札集中リスク、持続可能性と供給不足

- CHO糖鎖修飾/CQA管理の複雑化が開発・製造リスクを高める

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品・サービス別

- 製品

- モノクローナル抗体(mAbs)

- Fc融合タンパク質

- 糖タンパク質ホルモン(例:EPO、FSH)

- C5阻害薬(エクリズマブ)

- RANKL阻害剤(デノスマブ)

- 抗VEGF融合タンパク質(アフリベルセプト)

- サービス・プラットフォーム

- 製品

- 適応症別

- オンコロジー

- 自己免疫・炎症性疾患

- 眼科(網膜)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abzena

- Aragen life Sciences

- Avid Bioservices

- Celltrion

- CHO Plus

- Enzene Biosciences

- Evotec

- ExcellGene

- Henlius

- Olon France

- Organon

- Patheon Pharma Services

- Peak Proteins

- Pfizer Inc.

- Samsung Bioepis

- Thermo Fisher Scientific

- Wuxi Biologics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日