肉牛用飼料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Beef Cattle Feed - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063369

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

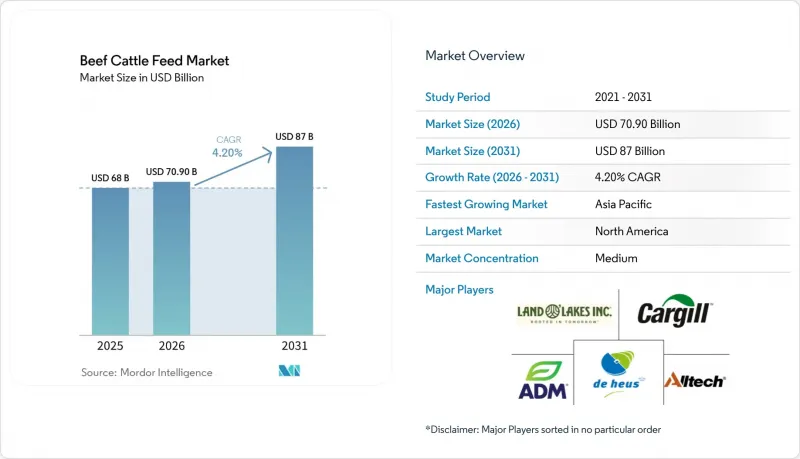

Mordor Intelligenceによると、肉牛用飼料市場の規模は、2025年の680億米ドルから2026年には709億米ドルに拡大し、予測期間(2026~2031年)においてCAGR4.2%で推移し、2031年までに870億米ドルに達すると予測されています。

本レポートは、原料別(トウモロコシ、大豆粕、油糧種子粕、その他)、形態別(ペレット、クランブル、その他)、飼料タイプ別(完全飼料、濃縮飼料、その他)、機能添加物別(アミノ酸、ビタミン・ミネラル、アミノ酸、その他)、地域(北米、欧州、アジア太平洋、南米、その他)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の肉牛用飼料市場の動向と洞察

高タンパク質牛肉への需要が商用飼料の採用を後押し

牛肉タンパク質に対する世界の需要が、肉牛用飼料市場の数量の成長を引き続き牽引しています。OECD-FAOの予測によると、世界の食肉消費量は2033年までに12%増加すると推定されており、所得の増加と食習慣の変化を背景に、南アジアと東南アジアが主要な需要拠点となっています。この需要の拡大は、特定の国々における飼育頭数の増加につながるだけでなく、生産者がより重い処理体重と、より安定した枝肉性能を目指すよう促しています。その結果、高エネルギー飼料の重要性がますます高まっており、肉牛用飼料市場において、従来型低投入型飼料システムに代わって、トウモロコシ、油糧種子粕、生産性向上サプリメントの使用が拡大しています。この動向は、牛の飼養頭数が減少圧力にさらされている地域においても顕著であり、肥育管理の強化によって頭数の減少が補われているためです。オールテック社(Alltech, Inc.)の報告によると、北米のや欧州ので牛の頭数が減少しているにもかかわらず、2024~2025年にかけて世界の肉牛用飼料の取扱量は0.5%増加しました。この傾向は、肉牛用飼料市場における商用飼料の導入が堅調であることを示しており、生産性の向上は、単に頭数の拡大だけでなく、肥育効率や飼料の品質によってますます牽引されていることを示唆しています。

抗生物質不使用牛肉のプレミアム化が特殊添加物の需要を加速

抗生物質不使用と「生涯抗生物質不使用」プログラムは、北米、欧州、アジア太平洋、特に日本における主要な小売とフードサービス産業のサプライチェーン全体で標準化されつつあります。これにより、薬用成長促進剤を使用せずに腸内環境の健康と生産性をサポートするプロバイオティクス、直接投与用微生物製剤、酵母培養物、有機酸、植物性添加物に対する需要が、肉牛用飼料市場で高まっています。また、バイヤーはトレーサビリティ、原料の特定、配合の一貫性を重視しており、汎用製品よりも特殊な原料を好む傾向が強まっています。その結果、実証済みの有効性と確かな文書化を備えたサプライヤーが、肉牛用飼料市場において重要性を増しています。例えば、2024年5月、オールテック社は、メタン削減用カーボントラスト認証飼料添加物「アゴリン・ルーミナン」の北米のでの販売を開始しました。この製品は、クリーンラベルの畜産プログラムを支援し、生産者や購入者にとって、検証済みのサステナビリティに関する主張を強化するものでした。プレミアムビーフの販路が拡大するにつれ、トレーサビリティが限定的な汎用添加物よりも、実証済みの特殊栄養製品がさらに重要性を増すと予想されます。

トウモロコシと大豆粕の価格変動が飼料マージンを圧迫

原料価格の変動は、肉牛用飼料市場の収益性にとって依然として大きな課題となっています。トウモロコシと大豆粕は肥育飼料コストの55%から65%を占めており、わずかな価格上昇でも生産者の利益率を圧迫し、プレミアム栄養製品への支出を抑制する可能性があります。2026年3月、中東における地政学的緊張により、ディーゼル燃料、電力、輸送コストが上昇し、飼料経済はさらに逼迫しました。さらに、同協会は、欧州の連合(EU)のリジン供給の95%以上、ビタミン供給の60%から70%を輸入に依存しており、生産者はアジアのサプライチェーンの混乱に対して脆弱な立場にあると指摘しました。投入コストの上昇は、すでに世界の肉価格に影響を及ぼしています。国連食糧農業機関(FAO)の牛肉価格指数は2025年10月に過去最高を記録し、2024年1月の水準から28%上昇しました。飼料コストが急騰する中、肉牛用飼料市場の購入者は、特殊栄養ソリューションの導入を先送りし、配合飼料の価格手頃さを維持することに注力することが多いため、穀物と油糧種子の価格変動は、世界的に持続的な利益率のリスクとなっています。

セグメント分析

2025年、トウモロコシは肉牛用飼料市場規模の42.5%を占め、その高いエネルギー密度と、北米と南米の肥育システム全体での広範な入手可能性により、肥育用配合飼料における主導的な地位を維持しました。大豆ミールは、従来型油糧種子による補給を行う高生産性肥育プログラムにおいて、依然として主要なタンパク質源であり続けました。一方、ドイツにおける2025年のモニタリング結果では、菜種搾油粕が大豆を使用せずに高生産性牛用飼料を完全に賄えることが示され、遺伝子組み換え不使用と森林破壊防止基準に準拠した飼料オプションへの需要を支えています。小麦や油糧種子ケーキも引き続き重要なエネルギー源とタンパク質源として機能しており、特に油糧種子ケーキは低炭素飼料戦略において注目を集めています。

昆虫タンパク質ミールは、2031年までCAGR14.2%で成長すると予測されており、肉牛用飼料市場において最も成長の速い原料セグメントとなる見込みです。中国の2025~2026年飼料産業レポートでは、大豆ミールへの依存度を低減するため、昆虫と単細胞タンパク質への注目が高まっていることが強調されました。しかし、その普及拡大は依然として、欧州の連合(EU)、日本、韓国における規制当局の承認にかかっています。尿素、蒸留粕、農業製品別を含むその他の原料は、コスト重視の市場において依然として重要であり、トウモロコシが支配的な地位を維持している中でも、原料の組み合わせは多様化しています。

2025年の飼料タイプ別市場シェアにおいて、肉牛用飼料の52.0%を配合飼料が占めました。これは、大規模な商業肥育牧場におけるターンキー方式の飼養ソリューションに対する需要の高さを反映しています。その優位性は、大量肥育事業における労働力の削減と変動性の低減によって支えられています。濃縮飼料は、生産者が自家栽培穀物と組み合わせて使用する肥育前・育成段階のシステムにおいて引き続き重要な役割を果たしており、一方、サプリメントは、特定の栄養管理を必要とする放牧型と母牛・子牛飼育事業において広く使用され続けています。

プレミックスと特殊添加物は、2031年までCAGR6.8%で成長し、肉牛用飼料市場全体の成長率を上回ると予測されています。この動向は、配合飼料が依然として主流である一方で、よりモジュール化され、カスタマイズ型栄養システムへの段階的な移行を示しています。大規模な事業者の間で、各段階ごとに完成飼料に依存するのではなく、高性能なプレミックスプラットフォームを導入し、最終配合を自社内で策定する動きが増えています。このアプローチにより、肥育牧場は自社の穀物をより効率的に活用できると同時に、肉牛用飼料市場における添加物とプレミックス供給業者にとって、直接販売の機会が拡大することになります。

地域別分析

北米は世界の肉牛用飼料市場を牽引し、2025年には売上高の33%を占め、地域別で最大のシェアとなりました。米国は地域内の売上高の大部分を占め、大規模な肥育場システムと統合的な飼料管理を通じて、引き続き需要の基盤となりました。米国における肥育牛の総処理頭数の12%から15%を乳用牛由来の肉用牛が占めており、これは新生子牛と肥育期に特化した栄養プログラムの必要性を浮き彫りにしています。カナダは、アルバータ州における肥育場中心の肥育と輸出関連の牛肉生産システムに支えられ、同地域で第2位の市場であり続けました。メキシコ市場は、2025年のスクリューワーム関連の米国国境閉鎖後、100万頭以上の留保牛が国内の飼料需要を増加させ、コスト圧力を高めたため、逼迫しました。

アジア太平洋は、2031年のCAGRが5.4%と予測されており、肉牛用飼料市場において最も急速に成長する地域になると見込まれています。2025年、中国は主要な国の一つであり、同期間中の反芻動物用飼料の生産量は1.8%増加しました。インドは、ブランド配合飼料の採用拡大に牽引され、同地域で最も急速に成長する国市場になると予想されています。オーストラリアとニュージーランドは、輸出志向型の牛肉生産システムと高度な飼養技術の恩恵を受けていますが、その規模が比較的小さいため、地域全体の売上高成長への寄与度は限定的です。

トルコは市場成長の主要な牽引役であり、一方、南アフリカ、サウジアラビア、エジプトは、市販飼料の採用や新たな地域生産能力への投資に支えられ、成長の速い国別市場として台頭しています。欧州の肉牛用飼料市場の成長は、メタン削減添加物の使用や動物福祉基準の強化を促進する「ファームトゥフォーク(Farm to Fork)」環境施策に支えられています。西欧諸国では、窒素排出目標を達成するため、飼料検査プロトコルの整備や低タンパク質飼料の導入が進められています。東欧は、生産者が経営の近代化を進め、欧州の連合(EU)のサプライチェーンに統合されるにつれ、引き続き重要な成長地域となっています。一方、ブレグジット後の規制の相違により、コンプライアンスの複雑さが増す一方で、原料調達や配合の柔軟性におけるイノベーションも促進されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高タンパク牛肉への需要が、市販飼料の採用を後押ししている

- 抗生物質不使用牛肉のプレミアム価格が高まり、特殊添加物の需要を加速させている

- メタン排出削減規制により、機能飼料ソリューションへの需要が高まっている

- 飼料効率と体重増加を改善する精密配合

- 炭素クレジットの現金化が低排出飼料プログラムを後押ししている

- 高穀物肥育システムにおける後腸とルーメンの安定性に関する要件

- 市場抑制要因

- トウモロコシと大豆粕の価格変動が飼料マージンを圧迫している

- 添加物の承認と抗生物質の使用制限が製品投入を遅らせている

- 長期的な牛肉需要計画に影響を与える培養肉への投資

- 保管と取り扱いにおけるばらつきが特殊飼料の性能を低下させる

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 原料別

- トウモロコシ

- 大豆粕

- 小麦

- 油糧種子粕

- 昆虫タンパク質ミール

- その他

- 形態別

- ペレット

- マッシュ

- クランブル

- 液体サプリメント

- 飼料タイプ別

- 完全飼料

- 濃縮飼料

- サプリメント

- プレミックスと特殊添加物

- 機能添加剤別

- アミノ酸

- ビタミン・ミネラル

- プロバイオティクスと酵母

- 有機酸と酵素

- その他の機能添加剤

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- トルコ

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cargill, Incorporated

- Archer Daniels Midland

- Land O'Lakes(Purina Animal Nutrition)

- Alltech Inc

- De Heus Animal Nutrition B.V.

- Nutreco N.V.(SHV Holdings)

- Charoen Pokphand Foods PCL

- ForFarmers N.V.

- Kent Nutrition Group(Kent Corporation)

- Elanco Animal Health Incorporated(Eli Lilly and Company)

- Kalmbach Feeds Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日