インドネシアのクイックコマース:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Quick Commerce - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062412

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

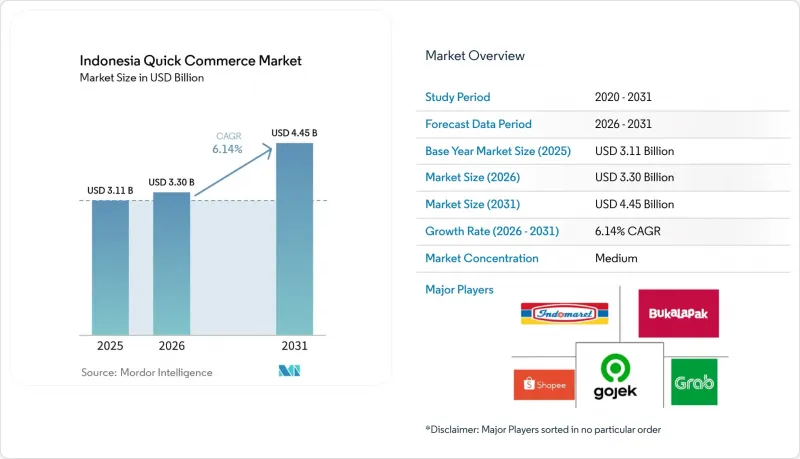

Mordor Intelligenceによると、インドネシアのクイックコマース市場規模は、2025年の31億1,000万米ドルから2026年には33億米ドルへと拡大し、2031年までに44億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.14%で成長すると見込まれています。

本レポートは、製品カテゴリー(食料品・日用品、生鮮食品・乳製品、スナック・飲料、パーソナルケア・OTC医薬品、家庭用品・清掃用品、電子機器・アクセサリー、ペットケア、花・ギフト、その他)および配達時間(10分未満、11~30分、31~60分、60分以上)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドネシアのクイックコマース市場の動向とインサイト

15分以内の配送オプションを統合するeコマースプラットフォーム

インドネシアのクイックコマース市場は、主要なスーパーアプリが迅速なフルフィルメントを独立したサービスとして扱うのではなく、メインのチェックアウトフロー内に組み込むようになったことで変化しています。Shopeeの即時配送サービスは50以上の都市で利用可能となり、2025年第3四半期には、より迅速な配送オプションを利用した注文が前年同期比で35%以上増加しました。GrabMartも急速に拡大しており、経営陣によれば、2025年の事業成長率はGrabFoodの1.7倍に達し、ユーザーベースは前年比で30%増加しました。また、Grabは、同一のエコシステム内で食料品と食品を購入したユーザーは、購入頻度が1.5倍、支出額が1.5倍高いと述べており、これがインドネシアのクイックコマース市場においてプラットフォームのバンドリングが重要である理由を示しています。これにより競合環境は変化しています。主な争点はアプリインターフェースへと移行しており、単一のウォレット、単一の配達員プール、単一のカートを活用することで、別途顧客獲得の負担を増やすことなく注文額を向上させることができるからです。そのため、小規模な独立系事業者は、サービスの幅広さで勝つ余地が少なくなり、生鮮食品、専門ケア、薬局の迅速な配送といった、よりニッチなニーズに注力する傾向が強まっています。

都市部の中産階級におけるデジタル決済の急速な普及

インドネシアのクイックコマース市場は、消費者と加盟店の双方において利用しやすくなっている決済システムの恩恵も受けています。インドネシア中央銀行の報告によると、2025年のQRIS取引件数は136億6,000万件に達し、デジタル決済取引総数は前年比39.2%増の142億6,000万件となりました。また、インドネシア中央銀行の報告によると、2025年末時点でQRISユーザー数は5,953万人、加盟店数は4,275万店に達し、加盟店の約90%が零細・小規模・中規模企業に分類されています。この幅広い加盟店基盤により、インドネシアのクイックコマース市場は、地域調達、ベンダー決済、近隣でのリピート注文対応において、より密なネットワークを構築しています。また、ウォレット主導のロイヤリティ・ループも強化されます。なぜなら、決済、報酬、配送を同じアプリ内で完結させる消費者は、通常、より迅速かつスムーズに再注文を行う傾向があるからです。インドネシア中央銀行の2026年の決済成長見通しは引き続き堅調であり、広く引用されているある予測では29.7%の成長が見込まれており、これはインドネシアのクイックコマース市場におけるキャッシュレス利用のさらなる拡大を後押しするものです。

ギグエコノミーの競合によるライダーの離職率の高さ

ライダーの離職率は、インドネシアのクイックコマース市場における最も明白な運営リスクの一つであり続けています。なぜなら、サービスの質は、需要が急増する正確な時間帯と場所でのライダーの確保にかかっているからです。17州のドライバー482名を対象としたKompas研究開発の調査によると、57.5%がパートナーとしての地位を経済的に不利だと感じており、83.6%が収益分配の仕組みを不公平だと回答しました。また、同調査では、多くの現役ドライバーが離脱を検討していることも判明しており、プラットフォームの需要が堅調であっても定着率が不安定な理由がここにあります。これにより、インドネシアのクイックコマース市場は困難な立場に置かれています。インセンティブを高めれば配送レベルは維持できますが利益率は低下し、逆にインセンティブを下げればコスト圧力は軽減されるもの、配送遅延や注文キャンセルのリスクが高まるからです。インドネシアの規制環境も厳格化しており、大統領令第27/2026号に関する議論で言及されている8%の手数料上限は、プラットフォームが支払額と手数料率のバランスを取る余地を制限しています。プラットフォーム各社は、より優れた配車ツール、インセンティブ制度の見直し、季節ごとのボーナスなどで対応を図っていますが、こうした措置だけでは、インドネシアのクイックコマース市場における離職率の高まりを招いている収入の不安定さを完全に解消することはできません。

セグメント分析

2025年、インドネシアのクイックコマース市場シェアの51.72%を食料品・生活必需品が占めており、これにより生活必需品の補充が、日常的な注文における最も明確なリピート使用事例となりました。家庭では、米、食用油、卵、加工食品、その他の生活必需品を、嗜好品よりも頻繁に再注文するため、このカテゴリーは引き続きインドネシアのクイックコマース市場の核となっています。このリピートサイクルにより、規模の大きな事業者は購入パターンをより明確に把握できるようになり、需要に近い場所に在庫を配置し、時間の経過とともに配達員のルート最適化を図ることが可能になります。生鮮食品・乳製品、スナック・飲料、パーソナルケア・OTC医薬品は、その次に位置するカテゴリーですが、それぞれが保管、ピッキング、コンプライアンスにおいて異なる負担を伴います。家庭用品・清掃用品、電子機器・アクセサリーは、購入頻度が低く、通常、食品や日用品ほどの緊急性がないため、インドネシアのクイックコマース市場内では依然として規模が小さいままです。

ペットケア市場は、2026年から2031年にかけてCAGR6.45%で拡大すると予測されており、インドネシアのクイックコマース業界において最も成長の速い商品カテゴリーとなる見込みです。この成長要因は、都市部におけるペットの飼育率の上昇、特に日常の生活必需品をすでにアプリベースの配送サービスで調達している第1級大都市の若年世帯の間での増加と密接に関連しています。これにより、インドネシアのクイックコマース市場にとって有益な相乗効果が生まれます。なぜなら、定期的なペットフードの注文を日用品のセットに組み込み、自動リマインダーやサブスクリプション形式のオファーでサポートできるからです。花やギフトは絶対額では依然として小規模ですが、レバラン、クリスマス、バレンタインデーなどの季節的なピーク時には、より高い注文額を生み出す可能性があります。パーソナルケアやOTC医薬品も成長の余地がありますが、インドネシアのクイックコマース市場でこれらのカテゴリーを拡大したい事業者は、一般的な食料品中心のモデルよりも、より厳格なコンプライアンス体制、よりクリーンな調達、そしてより厳格な保管管理が必要となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市部の中産階級におけるデジタル決済の普及加速

- 第2級都市におけるダークストア・ネットワークの拡大

- モバイルデータ通信料が1GBあたり5,000ルピア(0.28米ドル)を下回る

- 現代型小売チェーンとのオンデマンド食料品配送提携

- ハイパーローカル物流スタートアップに対する投資家の関心の高まり

- eコマースプラットフォームが15分以内の配送オプションを導入

- 市場抑制要因

- ギグエコノミーによる競合に伴うライダーの離反率の高さ

- ジャワ島以外の地域におけるコールドチェーンインフラの不足

- 住宅地における即時配送交通に関する規制の不確実性

- 最低賃金の引き上げによるラストワンマイルの人件費上昇

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品カテゴリー別

- 食料品・生活必需品

- 生鮮食品および乳製品

- スナック・飲料

- パーソナルケアおよびOTC医薬品

- 家庭用品・清掃用品

- エレクトロニクスおよびアクセサリー

- ペットケア

- 花とギフト

- その他の製品カテゴリー

- 納期保証別

- 10分未満

- 11~30分

- 31~60分以上

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PT GoTo Gojek Tokopedia Tbk

- PT Grab Teknologi Indonesia

- PT Shopee International Indonesia

- PT Bukalapak.com Tbk

- PT Global Digital Niaga Tbk

- PT Icart Group Indonesia

- PT Kreasi Nostra Mandiri

- PT Astro Technologies Indonesia

- PT Sayur Digital Indonesia

- PT Allo Fresh Indonesia

- KitaBeli Pte. Ltd.

- PT Sooplai Indonesia

- PT Arkadia Digital Media Tbk

- PT Indomarco Prismatama

- PT Indomarco Prismatama

- PT Sumber Alfaria Trijaya Tbk

- PT Hero Supermarket Tbk

- PT Matahari Putra Prima Tbk

- PT Social Bella Indonesia

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日