日本のクイックコマース:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Quick Commerce - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062409

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

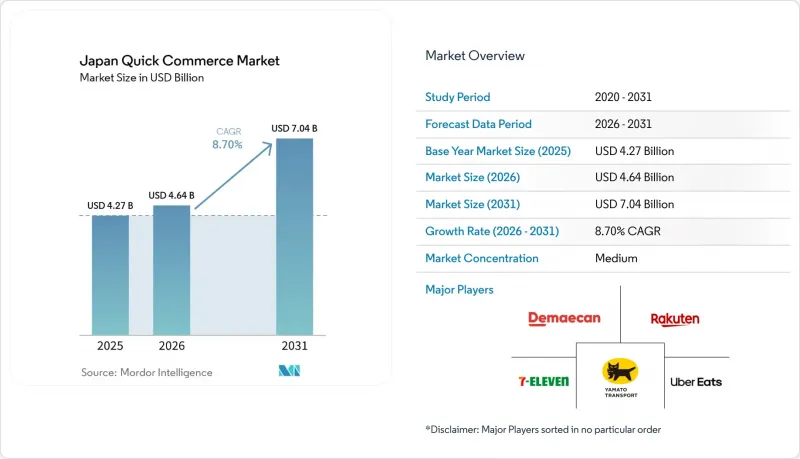

Mordor Intelligenceによると、日本のクイックコマース市場は2025年に42億7,000万米ドルと評価され、2031年までに70億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.70%で拡大すると見込まれています。

本レポートは、製品カテゴリー(食料品・日用品、生鮮食品・乳製品、スナック・飲料、パーソナルケア・OTC医薬品、家庭用品・清掃用品、ペットケア、花・ギフト)および配達時間(10分未満、11~30分、31~60分)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

日本のクイックコマース市場の動向とインサイト

利便性を最優先とする購買行動へのシフト

日本の都市部世帯では、レストランの食事だけでなく、日用品の購入においても迅速な配送サービスを利用する傾向が強まっています。2026年2月に首都圏の一人暮らし世帯を対象に行った調査によると、34.5%が月に複数回配送サービスを利用しており、注文カテゴリーの51.8%を日用品が占め、食品の配達注文は14.1%でした。この購買パターンは、日本のクイックコマース市場にとって重要な意味を持ちます。なぜなら、食事の注文だけでなく、かさばる商品や日常的に購入する商品、補充品などを確実に供給できるプラットフォームが有利になるからです。経済産業省の報告によると、2024年の食品・飲料・酒類への家計支出は前年比2.6%増となり、2022年比では5.7%上回っており、これは迅速な配送に最も適したカテゴリーにおける着実な補充需要を裏付けるものです。食品配達への付加サービスとして食料品を取り扱う事業者よりも、日用品やパーソナルケア用品といった補充需要に合わせた品揃えを行う事業者のほうが、日本のクイックコマース市場においてリピート注文を獲得しやすい立場にあります。

日本の都市部におけるダークストアの急速な拡大

在庫精度が低い場合、スピードだけでは不十分であるため、ダークストアは日本のクイックコマース市場においてますます重要になっています。専用に設計されたフルフィルメント拠点は、実店舗よりも幅広い品揃えを保持し、在庫可視性をより厳密に管理できるため、注文の完遂率が向上し、代替品のリスクを低減できます。イオンとオカドは、千葉に続く第1拠点、および八王子に計画中の第2拠点に続き、久喜宮代に3つ目の自動化フルフィルメントセンターを開設すると発表しました。これは、自動化主導の食料品フルフィルメントへの継続的な投資を示すものです。この拠点拡充は、人口密集都市圏で取扱量が増加するにつれて、労働生産性とピッキング精度が向上するビジネスモデルを支えるものです。したがって、日本のクイックコマース市場では、早期に物流資産を確保し、迅速なフルフィルメントと信頼性の高い品揃えを両立できる事業者に優位性があります。

注文あたりのラストマイル物流コストの高さ

ラストマイルの経済性は、依然として日本のクイックコマース市場における主要な制約要因の一つです。日本物流システム学会の報告によると、小売部門の物流コスト比率は2024年に売上高の6.38%に上昇し、同部門において少なくとも過去20年間で最高水準となりました。クイックデリバリーの場合、注文単価が小さく、ピッキングサイクルが短く、サービス約束によりルート間でコストを分散させる余地が少ないため、その負担はより重くなります。経済産業省(METI)の報告によると、2024年10月の都市部における再配達率は11.6%に達しており、密集地域では配達失敗や再配達によるコスト増が依然として発生していることが示されています。これは、日本のクイックコマース市場において、単なる値引き競争を行う事業者よりも、配送ルートの密度を高め、需要予測を改善し、配達失敗を最小限に抑えられる事業者が優位に立つことを意味しています。

セグメント分析

2025年、食料品・日用品は市場の57.61%を占め、このカテゴリーが日本のクイックコマース市場の主要な売上原動力となりました。この主導的地位は、プレミアム価格設定によるものではなく、リピート購入行動によるものです。なぜなら、各世帯は週に数回発生する補充目的で迅速な配送を利用しているからです。単身世帯や共働き世帯は、緊急の補充に食料品を頼っており、その安定した利用頻度が、フルフィルメントコストを抑制するために必要なルート密度を支えています。生鮮食品・乳製品、スナック・飲料、家庭用品・清掃用品は、いずれも自然な買い物かごの拡張要素となり、食料品を中心とした注文を事業者にとってより採算性の高いものにしています。

家電・アクセサリーは2031年までCAGR7.96%で成長すると予測されており、日本のクイックコマース市場において最も急成長している商品カテゴリーとなっています。経済産業省(METI)の報告によると、2024年の家電製品、AV機器、コンピュータ周辺機器への家計支出は前年比3.5%増加し、2019年比で15.7%上回りました。この傾向は、ケーブル、充電器、小型アクセサリーなどの交換用アイテムに対する需要を後押ししており、こうした分野では価格よりも配送スピードが重要視される傾向があります。また、経済産業省は化粧品や医薬品の支出も増加していることを示しており、これは、日本のクイックコマース業界が掲げる「日用品」という使命から大きく逸脱することなく、注文単価を引き上げることができるパーソナルケア製品やOTC医薬品への隣接分野への拡大を後押しするものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性を最優先とする購買行動への移行

- 日本の都市部におけるダークストアの急速な拡大

- 宅配ソリューションを求める高齢化社会

- キャッシュレス決済の普及が進み、シームレスなチェックアウトを実現

- パイロットゾーンにおける歩道配送ロボットの導入

- クイックコマースアプリにおけるリテールメディアの収益化

- 市場抑制要因

- 注文あたりのラストマイル物流コストの高さ

- 激化する競合による利益率の圧迫

- 都市物流における人手不足

- マイクロフルフィルメントセンターのゾーニングに関する自治体の規制

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品カテゴリー別

- 食料品・生活必需品

- 生鮮食品および乳製品

- スナック・飲料

- パーソナルケアおよびOTC医薬品

- 家庭用品・清掃用品

- エレクトロニクスおよびアクセサリー

- ペットケア

- 花とギフト

- その他の製品カテゴリー

- 納期保証別

- 10分未満

- 11~30分

- 31~60分以上

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Rakuten Group, Inc.

- Kuroneko Yamato Logistics Co., Ltd.

- 7-Eleven Japan Co., Ltd.

- Uber Eats Japan, Inc.

- Wolt Enterprises Oy

- Demae-can Co., Ltd.

- Amazon Japan G.K.

- Lawson, Inc.

- Aeon Co., Ltd.

- Seiyu GK

- Mercari, Inc.

- Coca-Cola Bottlers Japan Inc.

- Panasonic Retail Service Co., Ltd.

- Foodpanda Japan K.K.

- Postmates Japan K.K.

- Z Holdings Corporation

- 7NOW Delivery Japan K.K.

- DoorDash Technologies Japan K.K.

- SoftBank Corp.(Quick Commerce Initiatives)

- Ministop Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日