英国のクイックコマース:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Quick Commerce - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062410

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

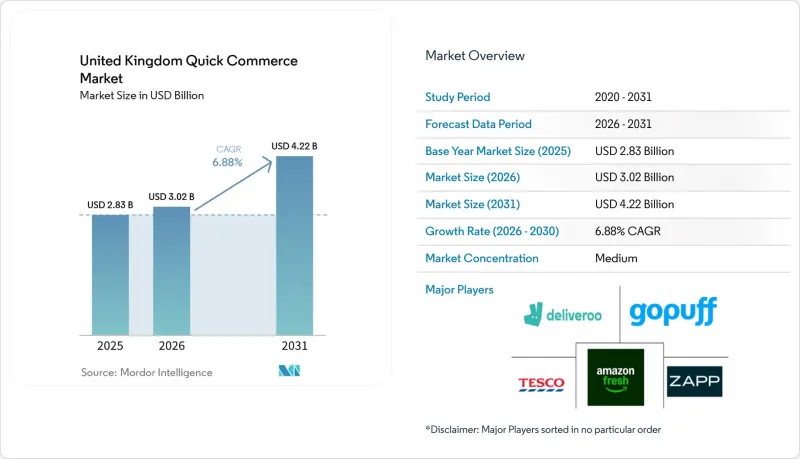

Mordor Intelligenceによると、英国(UK)のクイックコマース市場規模は2025年に28億3,000万米ドルと評価され、2026年の30億2,000万米ドルから2031年までに42億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.88%となる見込みです。

本レポートは、製品カテゴリー(食料品・日用品、生鮮食品・乳製品、スナック・飲料、パーソナルケア、家庭用品、家電、ペットケア、花・ギフト)および配達時間(10分未満、11~30分、31~60分)ごとに分類されています。市場予測は金額(米ドル)で示されています。

英国のクイックコマース市場の動向とインサイト

都市部における「超利便性」への消費者需要の高まり

都市部の人口密度は、英国のクイックコマース市場における最も明確な需要の牽引要因であり続け、その需要はパンデミック期に限定されたユーザー層をはるかに超えて広がりました。2026年3月の調査によると、英国成人の67%が食料品の迅速配送サービスを知っており、利用の主な理由としては「利便性」(47%)と「スピード」(43%)が挙げられました。また、同調査では、アクティブユーザーの38%が、より良い配送オプションを求めてプロバイダーを切り替える意向があることが示されており、サービス品質が顧客維持の重要な要素であることが示唆されています。利用は年齢層を問わず拡大し、2024年にはZ世代の普及率が66%に達しました。また、2021年から2024年にかけて、平均購入額は30ポンド(38.4米ドル)から40ポンド(51.2米ドル)へと上昇しました。この変化は、多くの買い物客が現在、英国のクイックコマース市場を、単発の衝動買いではなく、計画的な利便性重視の消費に利用していることを示唆しています。Co-opが2027年までに店舗から自宅への迅速配送市場の約3分の1を獲得するという目標は、Peckishプラットフォームへの初年度100万ポンド(130万米ドル)の投資によって支えられており、都市部のコンビニエンスストア業界全体に見られるこうした広範な行動の変化を反映しています。

大手食料品チェーンによるダークストア・ネットワークの拡大

既存食品小売業者によるダークストアの容量拡大は、純粋な新規建設による展開ではなく、既存資産の再利用を通じて、英国のクイックコマース市場を再構築しています。テスコの「Whoosh」サービスは、180の大型店舗を含む1,600店舗から運営され、2026年初頭までに英国の世帯の70%以上にリーチしました。また、1月3日までの19週間の売上高は前年同期比で47%増加しました。このモデルは構造的に重要な意味を持ちます。なぜなら、店舗を拠点とした迅速なフルフィルメントにより、独立したダークストアが抱える年間賃料の負担を回避できるからです。その負担額は50万ポンド(64万米ドル)以上と試算されています。また、Amazonは2026年1月にサウスワークの専用ダークストアから「Amazon Now」を開始し、その後バタシーとルウィシャムを追加するとともに、少なくとも4か所以上の拠点を確保することで、このモデルへの展開をより断固として進めました。2025年9月にアマゾンが英国国内の「Amazon Fresh」全14店舗を閉鎖した後、テスコがそのうち5つの旧店舗を買収したことは、競合する小売ネットワーク間で実店舗資産がいかに迅速に再利用され得るかを示しています。その結果、既存の小売業者は、依然として別途用途変更の承認を必要とする純粋なオンライン事業者よりも、規制上の摩擦が少なく、より迅速に事業を拡大できる計画環境が生まれています。

高い資金消費率と収益化への道のりの課題

最も積極的な補助金提供段階が終了した後も、収益性は依然として英国のクイックコマース市場における最も明白な事業上の制約の一つとなっています。Gopuffの英国事業は、2023年に税引前損失を9,380万ポンド(1億2,010万米ドル)から5,160万ポンド(6,600万米ドル)に縮小させ、売上高は4,280万ポンド(5,480万米ドル)から7,810万ポンド(1億米ドル)へと増加したもの、参入以来の累積損失は依然として1億8,700万ポンド(2億3,940万米ドル)を超えています。一方、デリバリーヒーローは2024年に初の通期黒字を記録し、総取引額74億ポンドに対し290万ポンド(370万米ドル)の利益を計上するなど、対照的な姿を見せました。この結果は、主に注文の積み重ね効率の向上とマーケティング費用の削減によるものであり、急速に拡大する食料品配達分野における広範なマージンの見直しによるものではありませんでした。また、大手食料品パートナーは事業規模の拡大に伴い手数料交渉の余地が広がるため、プラットフォームの利益率は引き続き圧迫されています。英国のクイックコマース市場において人口密度の低い地域では、依然としてライダー1時間あたり8件以上の注文を維持することが損益分岐点の条件となっており、注文密度が低下すると、この基準を維持することは困難なままです。

セグメント分析

2025年、英国のクイックコマース市場シェアの52.61%を食料品・日用品が占め、緊急の食料品購入や買い足しが依然として需要の中核を形成していることが確認されました。英国のクイックコマース市場において、最も急成長している商品セグメントは電子機器・アクセサリーであり、2026年から2031年にかけてCAGR7.10%が見込まれています。この成長は、都市部の消費者が充電器やイヤホンなど、小型ながら緊急性の高い商品に対しても即時配送を期待するようになるにつれ、購買行動が変化していることを反映しています。デリバリーサービス大手のデリバルー(Deliveroo)は、小売事業において2024年に約2,000の提携店舗を追加し、同年の下半期には小売部門の総取引額が2桁の成長を記録したと発表しました。また、パーソナルケアおよびOTC医薬品分野も勢いを増しており、ブーツ(Boots)は2025年9月までにデリバリーヒーローおよびUber Eatsを通じたオンデマンドサービスを英国国内の500店舗に拡大し、最短30分での配達が可能となる1万点以上の商品を提供しました。

生鮮食品・乳製品、スナック・飲料、家庭用品・清掃用品の各カテゴリーは、英国のクイックコマース市場における食料品という中核分野を中心に、引き続き着実な売上高を伸ばしました。これらのカテゴリーが好調な理由は、日用品の注文と同じルートでピッキングできるため、追加コストを大幅に増やすことなく平均バスケット単価を引き上げることができるからです。ペットケア、花・ギフトのカテゴリーは規模こそ小さいもの、他の多くの非食品カテゴリーに比べて利益率が高く、返品率も低いため、いずれも有用な役割を果たしています。特にペットケアは、定期的な補充パターンにより顧客生涯価値の向上やリピート率の強化につながるため、重要な位置づけにあります。また、事業者が品揃えを拡大しつつ品質を維持しようと努める中、生鮮食品カテゴリーにおける調達およびフルフィルメントの基準も、引き続き重要視されました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gスマートフォンの普及拡大が、モバイルファーストの注文を加速させています

- 都市部における「超利便性」への消費者需要の高まり

- 大手食品スーパーチェーンによるダークストア・ネットワークの拡大

- ラストマイル物流スタートアップへのベンチャーキャピタル投資

- AIを活用した需要予測の統合による在庫切れの削減

- ロビーでのマイクロフルフィルメントに向けた住宅不動産事業者との提携

- 市場抑制要因

- 高い資金消費率と収益化への道のりにおける課題

- ギグワーカーの雇用形態をめぐる規制上の不確実性

- 都市部の渋滞料金の上昇が配送コストを押し上げている

- 使い捨て包装廃棄物に対する消費者の反発

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品カテゴリー別

- 食料品・生活必需品

- 生鮮食品および乳製品

- スナック・飲料

- パーソナルケアおよびOTC医薬品

- 家庭用・清掃用品

- エレクトロニクスおよびアクセサリー

- ペットケア

- 花とギフト

- その他の製品カテゴリー

- 納期保証別

- 10分未満

- 11~30分

- 31~60分以上

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Snappy Shopper

- Gopuff

- Deliveroo plc

- Zapp

- Uber Technologies Inc.

- Just Eat Takeaway.com N.V.

- Ocado Group plc

- Tesco plc(Whoosh)

- J Sainsbury plc(Chop Chop)

- Co-operative Group Limited

- Amazon.com Inc.(Amazon Fresh)

- Marks & Spencer Group plc

- Morrisons(Morrisons on Amazon)

- Aldi Stores Limited

- Lidl Stiftung & Co. KG

- Waitrose Ltd.(Waitrose Rapid)

- Asda Stores Ltd.

- Iceland Foods Ltd.

- Stuart Delivery Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日