小麦粉および米粉代替レジスタントスターチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wheat And Rice Flour Substitute-Resistant Starch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062286

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

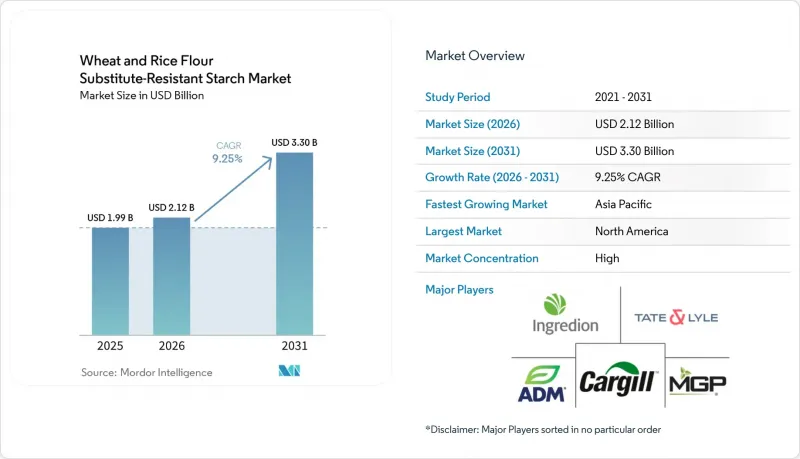

Mordor Intelligenceによると、小麦粉および米粉代替レジスタントスターチ市場は、2025年に19億9,000万米ドルと評価され、2026年には21億2,000万米ドルに達し、2031年までに33億米ドルに拡大すると予測されており、2026年から2031年にかけてCAGR9.25%を記録する見込みです。

本レポートは、原料別(穀物、果物・野菜、豆類・pulses、その他)、用途別(ベーカリー・菓子類、シリアル・スナック、パスタ・麺類、飲料、栄養補助食品、ペットフード、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の小麦粉および米粉代替レジスタントスターチ市場の動向と洞察

低GI・高食物繊維の主食代替品に対する需要の高まり

世界の2型糖尿病の有病率の増加により、食物繊維の強化は代謝面での必須要件として再認識されています。2025年に米国食品医薬品局(FDA)が承認した健康強調表示により、メーカーは高アミローストウモロコシ由来のレジスタントスターチと糖尿病リスク低減を、一般的な常備食品において関連付けることが可能となり、市場への導入が加速しています。Bay State Millingのような製粉業界の革新企業は、この科学的根拠を活かして自社製品「HealthSense」小麦粉に対し、米国心臓協会(AHA)の「Heart-Check」認証を取得しました。これにより、天然由来のレジスタントスターチが、味や食感の妥協なしに一般的な白小麦粉に取って代わることができることを実証しました。現在、各ブランドは血糖値の上昇抑制、体重管理、そして「食物繊維の優れた供給源」というメッセージを一挙に訴求しており、レジスタントスターチを主食の再配合における戦略的原料として確立させつつあります。この勢いに拍車をかけるように、欧州食品安全機関(EFSA)は、レジスタントスターチ含有量が14%以上の食品に対する健康表示を承認しました。これは、幅広い食品カテゴリーにおける商業的な普及を加速させる可能性のある規制上の後押しとなります。

ベーカリー・スナック大手によるクリーンラベルへの再配合推進

消費者の調査では、植物由来であることが分かりやすい原材料表示が好まれる傾向にあり、食品メーカーは従来のテクスチャライザーを、精製デンプンの機能性を再現する食物繊維に置き換えるようになっています。ふすま、イヌリン、ポリデキストロースとは異なり、レジスタントスターチは、コシ、粘度、保水性を提供しながらも、「トウモロコシ繊維」、「ジャガイモデンプン」、「小麦デンプン」といったクリーンな表示が可能です。テイト・アンド・ライルの水溶性トウモロコシ繊維「PROMITOR」は、1日あたり最大40gの添加量でも熱やpHの変化に耐え、胃腸への負担も生じないため、イヌリンを添加した際には従来、官能検査で不合格となっていたマフィン、クッキー、シリアルクラスターにおいても、高繊維食品としての表示が可能になります。リマグレイン社の「LifyWheat」は、トルティーヤの食物繊維含有量を100gあたり1.4gから6g以上に引き上げ、ニュートリスコアをCからBへと向上させました。これは、製法を見直すことなく、パッケージ前面の栄養表示を向上させることができることを示しています。さらに、イングレディオン社は、テクスチャーおよびヘルスフル・ソリューションズ部門の好調な売上を原動力として、2024年第3四半期の調整後営業利益が29%増加したと報告しており、これは原料サプライヤーがこの再配合の動向をいかに活用しているかを浮き彫りにしています。

従来の澱粉や小麦粉に比べてコストが高い

レジスタントスターチは、特殊な作物の品種使用、酵素改質、押出加工、および生産量の少なさといった要因により、汎用澱粉よりも15~30%高価です。2026年4月時点のスポット価格によると、ポーランド産ジャガイモ澱粉は1kgあたり0.85ユーロであるのに対し、レジスタントジャガイモ由来の製品は1.20~1.42ユーロの範囲となっています。高所得層の消費者は、腸内環境の改善や血糖値上昇の抑制など、臨床的に裏付けられた効能を謳う製品に対して割高な価格を支払う意思がありますが、新興市場での普及は、主に政府による栄養強化の義務化に依存しています。こうした義務化は、コストを補助したり、メーカーが主食にレジスタントスターチを配合するよう奨励したりすることで、最終製品価格の上昇による影響を相殺するのに役立ちます。これらの要因により生産コストが上昇し、メーカーはそれを吸収するか、消費者に転嫁するかのいずれかを選択しなければなりません。中小食品メーカーは、調達規模の拡大による価格優位性を活かせないため、こうしたコスト差の影響を特に大きく受けます。この状況は市場参入の障壁となり、大手多国籍食品企業に有利に働きます。

セグメント分析

2025年時点で、穀物由来のレジスタントスターチが市場シェアの43.76%を占めており、その中心には高アミローストウモロコシ由来のRS2(レジスタントスターチ2)や、新興の高アミロース小麦プラットフォームがあります。イングレディオンの「HI-MAIZE」は、米国食品医薬品局(FDA)が承認した唯一の糖尿病リスク低減に関する表示の根拠となっており、穀物由来の食物繊維に規制面での優位性をもたらしています。HealthSense、LifyWheat、Amuleiaなどの高アミロース小麦粉製品により、製パン業者は白粉と1対1で置き換えることができ、工場設備やレシピを変更することなく、製品本来の食物繊維含有量を高めることができます。塊茎や根菜類は、グルテンフリーやアレルゲン回避のニッチ市場を満たしていますが、価格の変動が販売量の伸びを阻害することがよくあります。

アップサイクルされたジャガイモや青バナナを主原料とする果物や野菜は、2026年から2031年にかけてCAGR9.15%で成長する見込みです。アップサイクル認証を取得し、FODMAP(発酵性オリゴ糖、二糖類、単糖類、ポリオール)対応のSolnulポテトスターチは、2026年にLehvoss Nutritionを通じて欧州市場に参入し、腸内健康への効果とサステナビリティを訴求するマーケティングを両立させました。食事代替製品のイノベーター各社は、GLP-1の刺激をサポートするRS2含有量を高めるため、青バナナ粉を配合し、満腹感を重視する消費者のニーズに応えています。マメ科植物をベースとした試作製品は、まだ初期段階の試験運用中ですが、将来的にタンパク質と食物繊維の両方の利点をもたらす可能性を秘めています。加工特性や栄養上の利点から、消費者の受容パターンに至るまで、多角的な分析が行われています。

地域別分析

2025年、北米はレジスタントスターチ市場の32.98%を占め、規制面の後押しと確立された健康表示のインフラがこれを支えました。米国食品医薬品局(FDA)が2025年6月、高アミローストウモロコシ由来のレジスタントスターチと2型糖尿病リスク低減を関連付ける適格健康表示を承認したことで、一般食品における差別化された表示が可能となりました。8つの臨床試験によって裏付けられたFDAへの申請の対象となったイングレディオンの「HI-MAIZE」は、独自の健康表示がコモディティに近い原料市場においていかに競争上の優位性を築くことができるかを示しています。ベイ・ステート・ミリング社の「HealthSense」高繊維小麦粉は、2025年に米国心臓協会(AHA)の「ハートチェック」認証を取得しました。これは、米国心臓協会の心臓に良い基準を満たした初の精製小麦粉であり、レジスタントスターチが臨床栄養と一般消費者の嗜好性を結びつける能力を実証するものです。消費者の食物繊維への意識は高まっており、アメリカ人の64%が意図的に食物繊維の摂取量を増やそうとしています(2025年国際食品情報評議会、食品・健康調査)。しかし、推奨摂取量を満たしているのはわずか5%にとどまっており、この構造的な需要ギャップを、レジスタントスターチが日常的な主食の再配合を通じて埋める立場にあります。

アジア太平洋地域は、政府による食物繊維強化の義務化や、機能性食品に対する中産階級の需要の高まりに後押しされ、2026年から2031年にかけてCAGR11.35%で最も急速に成長すると予測されています。中国の「全粒穀物国家行動計画(2024-2035年)」は、2035年までに穀物消費に占める全粒穀物の割合を1%未満から相当な割合へと引き上げることを目指しており、その政策措置には、公衆教育、国家基準の策定、および製造業者の競合支援が含まれます。当局者は、1日50グラムの全粒穀物の摂取により、2型糖尿病のリスクを25%、心血管疾患による死亡率を20%低減できるという証拠を挙げています。中国の「食品・栄養発展ガイドライン(2025-2030年)」では、1人当たりの年間消費目標として、豆類14キログラム、野菜270キログラム、果物130キログラムを定めており、1日あたりの食物繊維摂取目標は25~30グラムとされていますが、現在の平均摂取量は推奨量の3分の1にとどまっています。

欧州では、クリーンラベルの動向、ニュートリスコアの最適化、プレバイオティクスへの関心の高まりを背景に、緩やかな成長が見られます。テイト・アンド・ライル社は、スロバキアのボレラズ工場における水溶性食物繊維「プロミター(PROMITOR)」の生産拡大に向け、2,500万ユーロ(2,700万米ドル)を投資しました。第1段階の生産は2024年半ばに開始され、欧州および世界中の顧客に供給される予定です。欧州における難消化性デンプンの1日あたりの平均摂取量は約4グラムであるのに対し、推奨量は1日20グラムであり、この構造的な消費ギャップを、原料サプライヤーは啓発活動や製品イノベーションを通じて解消しようとしています。南米、中東・アフリカは依然として小規模な市場であり、食物繊維に対する意識の低さや価格への敏感さにより成長が制約されていますが、政府の栄養プログラムによる機関需要が、一部の国々での普及を促進する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低GI・高食物繊維の主食代替品に対する需要の高まり

- 製パン・スナック大手によるクリーンラベルへの製品改良の動き

- 腸内微生物叢の有益性に関する臨床的エビデンスの拡大

- アジア太平洋地域における政府による食物繊維強化の義務化

- グルテンフリー食の急増とセリアック病の診断件数の増加

- カーボンフットプリント表示により、精製小麦粉よりも難消化性デンプンが優位に

- 市場抑制要因

- 従来型澱粉・小麦粉と比較したコストの高さ

- 原材料の供給変動

- 消費者の伝統的な小麦粉への嗜好

- 高配合率における味と食感の課題

- 原材料分析

- 規制情勢

- 技術展望

- サプライチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原料別

- 穀物

- 塊茎および根菜

- 果物・野菜

- マメ科植物・豆類

- 新規バイオエンジニアリング由来原料

- 用途別

- ベーカリー・菓子

- シリアルおよびスナック

- パスタおよび麺類

- 飲料

- 栄養補助食品

- ペットフード

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- フランス

- 英国

- オランダ

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- Ingredion Inc.

- Tate & Lyle Plc

- Cargill Inc.

- Archer Daniels Midland Company

- MGP Ingredients

- SunOpta Inc.

- Siam Modified Starch(SMS)

- BENEO GmbH

- Roquette Freres

- Bay State Milling

- Grain Millers Inc.

- Glico Nutrition Co., Ltd.

- Royal Avebe

- Manildra Group

- Emsland Group

- Kerry Group PLC

- Natural Starch Technologies

- General Starch Ltd.

- Arcadia Biosciences

- KMC A/S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日