単細胞タンパク質:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Single Cell Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062285

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

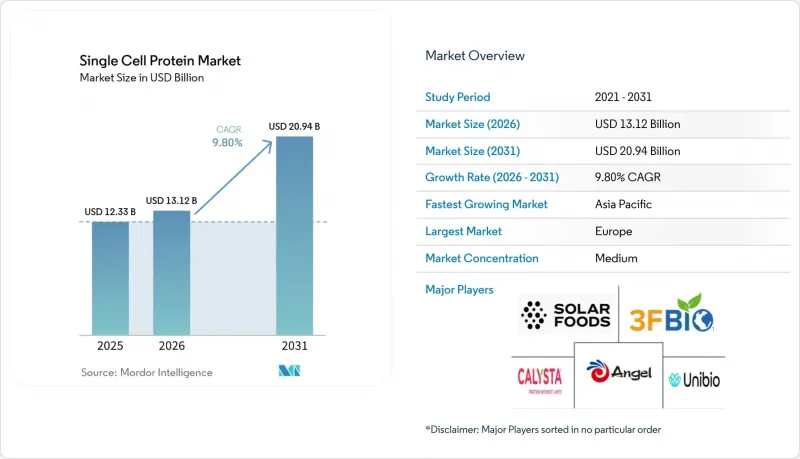

Mordor Intelligenceによると、単細胞タンパク質市場は2025年に123億3,000万米ドルの規模となり、2026年の131億2,000万米ドルから2031年までに209億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR9.80%を記録すると予想されています。

本レポートは、原料別(藻類、酵母、菌類、細菌)、用途別(動物飼料・ペットフード、食品・飲料、栄養補助食品、その他の用途)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の単細胞タンパク質市場の動向と洞察

代替タンパク源への需要の高まり

人口増加と食習慣の変化により、世界のタンパク質不足が拡大しており、単細胞タンパク質は、中国、インド、シンガポールにおける国家の食料安全保障政策に合致する、土地と水を効率的に利用するソリューションを提供します。輸入に依存する経済圏では、微生物由来のタンパク質を大豆や魚粉の価格変動に対するヘッジ手段と見なしており、一方、アンジェル・イーストやカリスタといった主要生産者は、大規模生産において従来の飼料用タンパク質と同等のコスト競争力を実現しつつあります。アンジェルイースト社の酵母タンパク質「AngeoPro」は、タンパク質利用率96%、必須アミノ酸含有率47%を誇り、プロテインバー、シリアル、代替肉製品におけるホエイや大豆の代替として位置づけられています。シンガポール食品庁は2024年に複数のマイコプロテインおよび精密発酵原料を承認し、2030年までに栄養自給率30%を目指す市場での迅速な商業化を可能にしました。食料安全保障の要請、輸入代替政策、そして混合肉製品を受け入れる消費者の意欲が相まって、多国籍食品企業や地域ブランドによる調達を加速させています。

持続可能性と環境への配慮

ライフサイクル分析によると、微生物由来タンパク質は牛肉と比較して温室効果ガス排出量を最大97%削減できることが示されており、科学に基づく目標の達成を急ぐ企業の関心を集めています。EUの「農場から食卓まで」戦略は低排出量の原料を推奨しており、欧州食品安全機関(EFSA)が2025年にFermoteinに対して示した肯定的な見解は、主流の食品供給においてカーボンネガティブタンパク質への動きが加速していることを示しています。製鉄所や製油所では、ランザテック(LanzaTech)社のCO2からタンパク質を生成するモジュールの実証試験が行われており、汚染物質を収益源に変えつつ、カーボンクレジットを獲得しています。ホライズン計画の資金提供を受けたSynoProteinなどのイニシアチブは、森林残渣を原料として検証しており、サステナビリティの議論を広げ、単細胞タンパク質市場を強化しています。国際標準化機構(ISO)による2021年の「タンパク質繊維」定義の改訂(合成タンパク質を含めるもの)などの規制枠組みは、微生物由来タンパク質を公認の原料カテゴリーとして正式に位置づけ、承認プロセスの摩擦を軽減し、企業のサステナビリティへの取り組みを調達方針へと具体化することを可能にしています。

既存の大豆・魚粉タンパク質との競合

大豆ミールは、確立されたサプライチェーン、農業規模、および商品価格メカニズムにより、家畜および水産飼料における主要なタンパク質源であり続けています。単細胞タンパク質が価格に敏感な飼料市場において既存の原料に取って代わるためには、コスト面での対等性を達成するか、あるいは優れた機能的性能(消化率、アミノ酸組成、病原体フリーの状態)を実証する必要があります。Calysta社のFeedKindは魚粉に対して競争力のある位置づけですが、ニッチな用途を超えて規模を拡大するには、複数年にわたる供給契約や検証試験が必要となり、市場浸透が遅れる要因となっています。DSM-Firmenichによるニジマスの試験では、単細胞タンパク質を20%配合した場合、魚粉と同等の性能が示されましたが、長期的な性能データや輸出市場全体での規制の明確さが欠如しているため、飼料配合業者は依然として新規原料の採用に慎重な姿勢をとっています。2031年までの水産飼料市場のCAGRおよび単細胞タンパク質のシェアは、移行リスクを吸収し、サプライチェーンの統合に共同投資する意思のある主要顧客を確保できるかどうかにかかっています。

セグメント分析

2025年、酵母由来の単細胞タンパク質は、業界における主な発展に後押しされ、41.96%の市場シェアを占めました。安粛(Angel Yeast)が宜昌に新設した年産1万1,000トンの施設(2025年11月より稼働)が、この成長に大きく寄与しました。さらに、クォーン(Quorn)の年間約2万4,000トンのマイコプロテイン生産能力や、ラレマンド(Lallemand)の酵母エキスおよび栄養製品に関する広範な世界のポートフォリオが、このセグメントの地位をさらに強化しました。酵母タンパク質の生産は、数十年にわたる工業的発酵の専門知識、堅牢かつ確立された下流加工インフラ、そして酵母由来の原料に対する消費者の広範な親しみやすさといった、複数の要因の相乗効果によって恩恵を受けています。

細菌由来タンパク質は、2026年から2031年にかけてCAGR10.71%と予測され、最も急速に成長している原料セグメントとして台頭しています。この目覚ましい成長は、主にガス発酵プラットフォームの進歩によって牽引されており、これにより二酸化炭素(CO2)、メタン、水素が高タンパクバイオマスへ効率的に変換されます。このイノベーションの顕著な例として、2024年7月にウッドサイド・エナジーをリード投資家としてシリーズAラウンドで1,800万米ドルの資金調達を行ったNovoNutrientsが挙げられます。この資金は、NovoNutrientsのCO2からタンパク質への変換技術の拡大を目的としています。こうした動向は、タンパク質市場において、持続可能かつスケーラブルな代替品としての細菌由来タンパク質の潜在力が拡大していることを浮き彫りにしています。

地域別分析

2025年時点で、欧州は32.86%の市場シェアを占めており、これは同地域の先進的な規制枠組みと確立された産業インフラを反映しています。オランダなどの国々は、輸入への依存度を低減し、国内の微生物タンパク質生産を強化することを目的とした国家タンパク質戦略を推進しています。この地域は、代替タンパク質に対する消費者の高い受容性と、単細胞タンパク質の採用を支援する持続可能性重視の政策の恩恵を受けています。主な発展としては、新規タンパク質源に対するEUの承認や、発酵能力への多額の投資が挙げられます。例えば、フィンランドのSolar Foods社による「Factory01」では、年間160トンのソレイン(Solein)を生産しています。しかし、複雑な規制プロセスや成熟した市場特有の制約により、欧州の成長率はアジア太平洋地域に後れを取っています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までの年間平均成長率(CAGR)は11.91%と予測されています。この成長は、中国のバイオ製造インフラの進展と、タンパク質発酵に対する政府の支援によって牽引されています。また、近年のインドにおける飼料の生産・消費の拡大も、市場の需要を押し上げています。シンガポールは、代替タンパク質の規制承認における主導的役割を通じて、地域のイノベーションハブとしての地位を確立しており、これにより複数の企業が製造ライセンスや新規食品認可を取得することが可能になっています。日本と韓国は、政府のプログラムや企業の投資を通じて精密発酵の能力を強化しており、一方、オーストラリアは代替タンパク質の商業化に向けた包括的な戦略を実施しています。

北米は、良好な規制環境と多額のベンチャーキャピタル投資の恩恵を受けています。企業は、NovoNutrientsによる1,800万米ドルのシリーズAラウンドのような多額の資金調達に加え、微生物由来タンパク質に対する複数の「一般に安全と認められる(GRAS)」承認を獲得しています。同地域のダイナミックなイノベーションエコシステムは、バイオテクノロジースタートアップと既存の食品企業とのパートナーシップを通じて、迅速な商業化を促進しています。一方、南米、中東・アフリカは、タンパク質需要の増加と投資関心の高まりを背景に、有望な市場として台頭しています。例えば、Unibio社は生産能力の拡大に向け、サウジ産業投資グループから7,000万米ドルの資金調達に成功しました。これらの地域では、規制枠組みの整備次第では、動物飼料および将来的なヒト用栄養市場における単一細胞タンパク質の導入に大きな機会が期待されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 代替タンパク源への需要の高まり

- 持続可能性と環境問題

- 水産・畜産飼料およびペットフード産業の拡大

- 精密発酵技術の進歩

- 炭素回収技術を活用した単細胞タンパク質生産の経済性

- スポーツ栄養向けカスタムアミノ酸プロファイル製品

- 市場抑制要因

- 既存の大豆・魚粉タンパク質との競合

- 大規模バイオリアクターの高い設備投資および運営コスト

- 規制および消費者の受容に関する障壁

- 飼料用ガスおよび糖蜜価格の変動

- 原材料分析

- 規制情勢

- 技術展望

- サプライチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 由来

- 藻類

- イースト

- 真菌

- バクテリア

- 用途

- 飼料・ペットフード

- 食品・飲料

- 栄養補助食品

- その他の用途

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- Calysta

- Solar Foods

- 3FBIO Ltd.

- Unibio A/S

- Quorn Foods(Marlow Foods)

- KnipBio

- Corbion NV

- Alltech

- AngelYeast

- Cargill Inc.

- DSM-Firmenich AG

- Cyanotech Corporation

- NovoNutrients

- Deep Branch Biotech

- Kiverdi

- Mycorena

- String Bio

- Lallemand Inc.

- EniferBio(Enifer)

- The Protein Brewery

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日