飼料用植物性タンパク質:市場シェア分析、業界動向と統計、成長予測(2025年~2031年)

Feed Plant-based Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062152

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

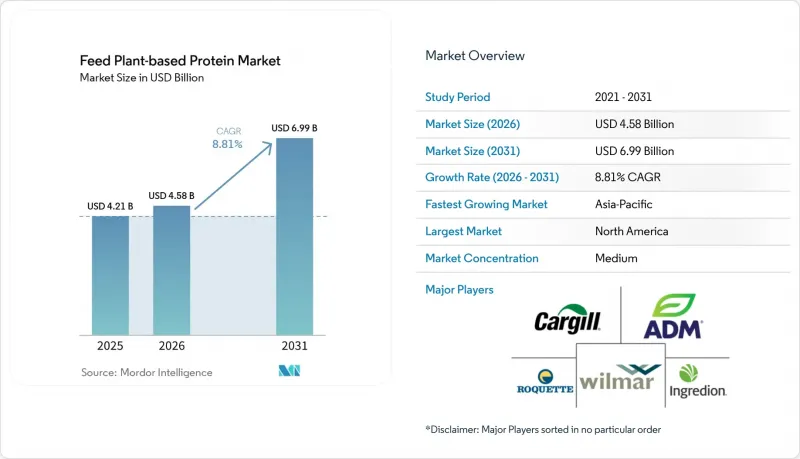

Mordor Intelligenceによると、飼料用植物性タンパク質市場は2025年に42億1,000万米ドルと評価され、2026年の45億8,000万米ドルから2031年までに69億9,000万米ドルへと成長し、2026~2031年までの年間平均成長率(CAGR)は8.81%になると予測されています。

本レポートは、原料別(大豆タンパク質、エンドウ豆タンパク質、小麦タンパク質、キャノーラタンパク質、その他)、家畜別(家禽、豚、反芻動物、水産養殖、その他)、形態別(濃縮物、分離物、テクスチャードプロテイン)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の飼料用植物性タンパク質市場の動向と洞察

サステイナブル動物栄養への需要の高まり

サステイナブル動物栄養への需要の高まりが、飼料用植物性タンパク質市場の成長を支えています。これは、飼料メーカーや畜産農業従事者が、低排出量かつトレーサビリティのあるタンパク質原料をますます優先しているためです。Donau Sojaによると、2025年には欧州の連合(EU)の大豆摂取量の54%が、欧州の飼料製造業者連盟(EFF)の「大豆調達ガイドライン」に準拠する見込みです。この変化は、商業飼料のサプライチェーン全体において、認証済みかつサステイナブル方法で調達された植物性タンパク質の採用が拡大していることを反映しています。飼料メーカーは、世界の動物栄養システムにおける持続可能性目標、調達基準、炭素削減戦略に沿うため、家畜と水産養殖用の配合飼料に大豆、エンドウ豆、小麦由来のタンパク質をますます取り入れています。

魚粉と動物性タンパク質の価格変動

魚粉や動物性タンパク質の価格変動により、植物性の飼料タンパク質への需要が高まっています。これは、飼料メーカーが家畜と水産養殖用の飼料において、より費用対効果が高く安定したタンパク質の代替源を求めているためです。経済協力開発機構(OECD)と国連食糧農業機関(FAO)の『農業展望2025~2034』によると、水産養殖における世界の油糧種子ミールの使用量は37%増加し、2034年までに1,100万トンに達すると予測されています。一方、魚粉の使用量は同期間中にわずか16%の増加にとどまると見込まれています。この動向は、生産者がコスト効率、供給の信頼性、海洋由来のタンパク質源への依存低減に注力する中、飼料配合における大豆、エンドウ豆、小麦タンパク質の採用が増加していることを示しています。

動物性タンパク質とのアミノ酸組成のギャップ

多くの植物性タンパク質は、動物性タンパク質と比較してメチオニンやその他の硫黄含有アミノ酸が不足しているため、アミノ酸組成の制限が飼料用植物性タンパク質市場の成長を依然として制約しています。2025年に英国王立化学協会(Royal Society of Chemistry)の『Food and Function』誌に掲載された調査によると、高温テクスチャライゼーション加工により、エンドウ豆タンパク質のライシン含有量が最大23.4%減少したことが示されており、タンパク質加工に伴う栄養価の損失が浮き彫りになっています。こうしたアミノ酸の不足は、家禽、豚、水産養殖用の飼料配合を複雑化させており、特に高度バランス調整能力やアミノ酸サプリメントへの安定した供給源を持たない中小の飼料メーカーにとっては大きな課題となっています。

セグメント分析

2025年時点で、飼料用植物性タンパク質市場における大豆タンパク質セグメントのシェアは39.0%と最大を占めました。大豆タンパク質は、確立された世界の大豆加工インフラ、効率的なサプライチェーン、様々な家畜との適合性により、依然として主要な原料となっています。家禽、豚、水産養殖の生産者は、その明確な栄養プロファイル、消化率基準、費用対効果の高さから、引き続き大豆ミールや大豆濃縮物に依存しています。キャノーラと小麦タンパク質は、家畜飼料においてアミノ酸バランスの調整やコスト最適化を支援する補完的な役割を果たしています。さらに、大規模な統合加工業者は、成熟した大豆取引ネットワークと、世界の商業飼料市場における大豆の広範な入手可能性の恩恵を受けています。

飼料用植物性タンパク質市場において、エンドウ豆タンパク質セグメントの市場規模は、2026~2031年にかけてCAGR11.8%という最も高い成長率で拡大すると予測されています。エンドウ豆タンパク質は、非遺伝子組み換え飼料プログラムとの適合性、低排出量の調達戦略、大豆依存のサプライチェーンを超えたタンパク質源の多様化により、注目を集めています。畜産と水産養殖用飼料メーカーは、配合の柔軟性を高め、大豆市場の変動に伴うリスクを軽減するために、エンドウ豆タンパク質を配合に組み入れるケースが増えています。また、世界中の商業飼料生産者の間で、消化率、アミノ酸組成、持続可能性への配慮がますます重視されるようになったことを受け、キャノーラ、小麦、ソラマメ、ルピナスなどの他の代替タンパク質も、配合飼料において存在感を増しています。

地域別分析

2025年、北米の飼料用植物性タンパク質市場シェアは37.1%と最大を占めました。同地域の優位性は、米国とカナダにおける大規模な大豆加工、キャノーラ搾油、エンドウ豆タンパク質製造のインフラに起因しています。さらに、大規模な統合型畜産・養鶏産業の存在が、工業的な飼料システムにおける飼料用植物性タンパク質への安定した需要を支えています。北米は、高度農業物流、輸出志向の油糧種子生産、大規模な飼料製造能力の恩恵を受けています。さらに、トレーサビリティのある調達や代替タンパク質への投資拡大により、商用動物栄養市場におけるエンドウ豆、ヒマワリ、カノーラ由来の飼料原料の地域生産能力が強化されています。

アジア太平洋の飼料用植物性タンパク質市場規模は、2026~2031年にかけてCAGR8.9%という最も高い成長率で拡大すると予測されています。この急速な成長は、中国、インド、ベトナム、東南アジア諸国などにおける強力な工業的畜産、水産養殖の拡大、配合飼料の採用拡大によって牽引されています。また、欧州のも規制や調査イニシアチブに支えられ、サステイナブルタンパク質の多様化や低排出量の飼料システムへの多額の投資を続けています。一方、南米は依然として重要な役割を果たしており、ブラジルとアルゼンチンは大豆の生産と輸出の主要な拠点となっています。世界の畜産と養殖産業が飼料の安定供給とサステイナブル調達プラクティスを優先する中、これらの地域では、大規模生産が可能な植物性タンパク質の需要が高まっています。

中東・アフリカは、現在、飼料用植物性タンパク質市場において比較的小さなシェアを占めています。しかし、飼料の安定供給と正規の畜産が重要性を増すにつれ、これらの地域での需要は増加しています。湾岸諸国は依然として輸入植物性タンパク質への依存度が高く、特に商品市場の変動が激しい時期においては、長期的な供給契約や地域的な加工パートナーシップの重要性が浮き彫りになっています。アフリカでは、市場規模は依然として限定的ですが、ナイジェリアや南アフリカといった主要な畜産国では、より工業化された飼料配合システムへの移行が進んでいます。ササゲは、窒素固定能力、干ばつ耐性、栄養価の高さから、地域における有力なタンパク質源となっています。これらの特性は、発酵や発芽といったプロセスを経ることでさらに強化することができます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サステイナブル動物栄養への需要の高まり

- 魚粉と動物性タンパク質の価格変動

- 消化率を高める加工技術の革新

- 養殖用飼料の生産能力拡大

- 企業の炭素排出削減の取り組み

- 抗生物質不使用飼料の機能的な健康効果

- 市場抑制要因

- アミノ酸組成のギャップと動物性タンパク質

- 飼料配合業者の価格感応度

- 大豆を主成分とする飼料におけるアレルゲンに関する懸念

- 飼料作物の気候変動による収量リスク

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 原料別

- 大豆タンパク質

- エンドウ豆タンパク質

- 小麦タンパク質

- キャノーラタンパク質

- その他

- 家畜別

- 家禽

- 豚

- 反芻動物

- 水産養殖

- その他

- 形態別

- 濃縮物

- 分離物

- テクスチャードプロテイン

- 地域別

- 北米

- 米国

- カナダ

- その他の北米の諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cargill, Incorporated

- Archer Daniels Midland Company

- Roquette Freres S.A.

- Kerry Group plc

- Ingredion Incorporated

- Bunge Global SA

- Wilmar International Limited

- Sudzucker AG

- Hamlet Protein A/S(Royal Agrifirm Group B.V.)

- CHS Inc.

- Meelunie B.V.(Hoogwegt Groep B.V.)

- The Scoular Company

- Cooperatie Koninklijke Avebe U.A.

- Emsland-Starke GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日