半導体ボンディング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Semiconductor Bonding - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062073

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

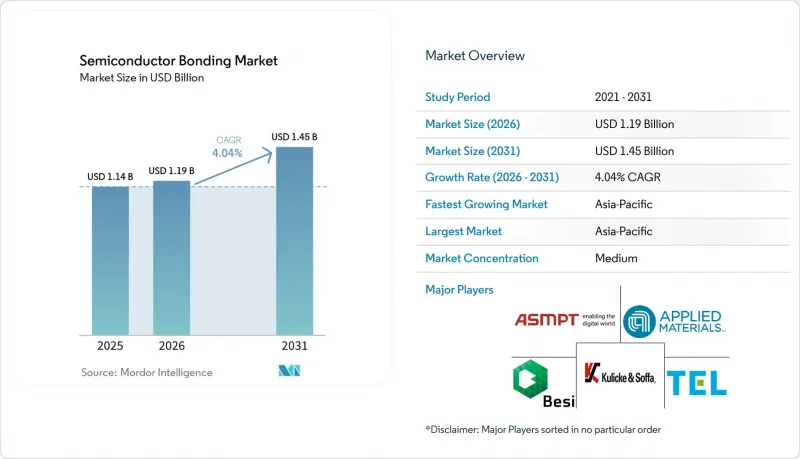

Mordor Intelligenceによると、半導体ボンディング市場の規模は、2025年の11億4,000万米ドルから2026年には11億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.04%で推移し、2031年までに14億5,000万米ドルに達すると予測されています。

本レポートは、装置タイプ(ダイボンダー、ウエハーボンダーなど)、相互接続レベル(ダイ間など)、用途(MEMSおよびセンサーなど)、最終用途産業(民生用電子機器、自動車・モビリティなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の半導体ボンディング市場の動向と洞察

高度なパッケージングと小型化への需要の高まり

ヘテロジニアス・チプレットにより、ファウンダリはロジック、メモリ、アナログダイを10マイクロメートル未満のピッチで積層できるようになり、マイクロバンプを排除し、寄生容量を80%低減できます。UCIe 3.0は64 GT/sのリンクを実現し、AIアクセラレータに1平方ミリメートルあたり最大4 TB/sの帯域幅を提供します。Intel Foveros Directは、フリップチップパッケージングの15倍の相互接続密度を実現し、データセンター用タイル向けに300 Wの熱設計電力(TDE)をサポートします。ガラス基板は試作段階に入り、有機材料に比べて反りが10分の1に低減され、パネルレベルのコストを30%削減します。その結果、半導体ボンディング市場では、プラズマ活性化、アライメント、熱圧縮を1つのツールクラスターに統合したハイブリッドボンダーに対し、過去最高の受注が寄せられています。

民生用電子機器および自動車分野の拡大

ウエハーレベル・チップスケール・パッケージングにより、CMOS(相補型金属酸化膜半導体)イメージセンサーの高さが40%縮小し、より薄型のスマートフォンやマルチカメラ搭載車両の実現が可能になります。自動車用CISの出荷台数は2029年までに12億台に達し、売上高は84億米ドルに相当すると予測されています。炭化ケイ素(SiC)トラクションインバーターには、200°Cに耐えるダイアタッチ技術が必要であり、これにより、新しいEVプラットフォームにおける焼結銀の採用シェアは50%を超えています。銅線はすでに自動車用ボンディングの38%を占めており、AEC-Q006プロセスの成熟に伴い、2027年までに45%を超える見込みです。これらの動向により、高出力モジュールや光モジュールが先進パッケージングのフローに取り込まれることで、市場が拡大しています。

高い設備投資と運用コスト

ハイブリッドボンディング装置は1台あたり500万~800万米ドル、フルラインでは3,000万米ドルを超えるため、平均10%のOSAT(半導体組立・試験受託)の利益率を圧迫しています。設計ルールが顧客の認定要件に合わせて進化するため、初期稼働率は50%前後にとどまり、投資回収期間は3年以上に及ぶことになります。米国や欧州の人件費はアジアに比べて40~50%高く、CMP(化学機械研磨)の消耗品はウエハー1枚あたり15~20米ドルと、フリップチップのアンダーフィル費用の3倍に達し、営業費用を圧迫しています。これらの要因が、半導体ボンディング市場の短期的な拡大を抑制しています。

セグメント分析

ダイボンダー装置は、高精度共晶およびエポキシアタッチがパワーおよびRFコンポーネントの中核であり続けるため、2025年の売上高の36.77%を占めました。フリップチップボンダーは40~150µmのピッチに対応し、時間当たり5,000ユニット以上の生産能力を有する一方、ワイヤボンダーはコスト重視のアセンブリ分野で主流となっています。ウエハーボンダーはMEMSや3D NANDの実現を可能にし、ダイレベルでのキャッピングに比べて30~40%のコスト削減を実現することで、レガシーデバイス向けの半導体ボンディング市場規模を支えています。

ハイブリッドボンダーは、HBM4、チプレット、およびコパッケージドオプティクスにおいて10µm未満のピッチが要求されるため、2031年までに4.27%という最も高いCAGRで推移する見込みです。EV GroupのGEMINIプラットフォームは、フラックスフリーボンディングに350 kNの力を適用し、Applied-Besi Kinexクラスターはサイクルタイムを40%短縮します。TSMCのCoWoS量産化には、約15億米ドル相当のツール約250台が投入され、設備投資意欲の高さが裏付けられました。ダイアタッチラインの高い稼働率が続く中でも、市場は支出をハイブリッドクラスターツールへと再配分しています。

UCIe規格により帯域幅が4 TB/s mm2まで向上し、AIアクセラレータがロジックとHBM4タイルを組み合わせることが可能になったため、2025年の売上高の53.91%をダイ間ボンディングが占めました。インテル(Intel)のEMIBは、フルインターポーザーを使用せずに55µmピッチでダイを接続し、アムコール(Amkor)は現在、アリゾナ州と韓国でEMIBを提供しています。このトポロジーは2026年から2029年のロードマップの基盤となり、半導体ボンディング市場で最大のシェアを確保しています。

3D NANDが400層を突破し、1,000層スタックを目標としていることから、ウエハー間ハイブリッドボンディングは予測期間(2026年~2031年)においてCAGR4.52%で成長すると見込まれています。サムスン、YMTC、キオクシアはいずれも、ウエハーレベルでメモリの下にCMOSロジックをボンディングしており、これにより歩留まりを25%向上させています。ダイ・トゥ・ウエハーボンディングは、正常動作が確認されたダイを受動型ウエハー上に実装するCISおよびRFデバイスをサポートしています。これらの統合されたフローは、メモリ、ロジック、センサーノードにわたる半導体ボンディング市場の広がりを強化しています。

地域別分析

アジア太平洋地域は2025年の売上高の41.53%を占め、2031年までCAGR4.91%で成長すると予測されており、これは地域別で最も高いペースです。TSMCは2026年までにCoWoSの生産能力を月間12,000ウエハーから50,000ウエハーに拡大し、AIアクセラレータ向けとして嘉義(Chiayi)のファブ着工を開始しました。韓国は2,300億米ドルの計画により、サムスン電子の龍仁(ヨンイン)工場およびSKハイニックスのP&T7に資金を投入し、2028年までに国内のHBM生産量を3倍に拡大する予定です。中国の232層NAND「XTacking」は輸出規制対象のツールを回避しており、一方、日本は東京エレクトロンの研究開発に1兆5,000億円(93億米ドル)を投入しています。地域的な供給の集中は、熟練労働力、サプライヤー、および補助金を集約することで、半導体ボンディング市場を活性化させています。

北米は364億米ドルのCHIPS法助成金の恩恵を受けており、アムコールのアリゾナ工場とSKハイニックスのインディアナ州HBMラインが、先進パッケージング能力の中核を担っています。インテルはEMIBパッケージングをアムコールに外注し、マイクロンはDRAM生産量を拡大するため、PSMCのP5ファブに18億米ドルを投じました。メキシコは、人件費が60%低いという利点を活かし、ワイヤボンディング業務のニアショアリングを誘致しており、テキサス州のファブへの物流時間を40%短縮しています。この政策はリソグラフィーではなくパッケージングに焦点を当てており、北米市場の堅調な成長に向けた基盤を築いています。

欧州はIPCEI-MEの下で430億ユーロ(486億2,000万米ドル)を確保し、そのうち25億ユーロ(28億3,000万米ドル)がNanoICのハイブリッドボンディングキットに充てられました。TSMCは、2027年からの稼働を予定するドレスデンの300mmファブに100億ユーロ(113億1,000万米ドル)を投じ、インテルのマクデブルク拠点では2029年までの初期生産開始を目指しています。許認可手続きによりアジアに比べて18~24ヶ月遅れるもの、資本流入により現地のボンディング需要は拡大しています。南米は依然としてレガシー技術に重点を置いており、中東のプロジェクトは模索段階にあります。これらの影響を総合すると、半導体ボンディング市場はアジアに集中した状態を維持しつつも、地政学的な足跡は多様化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高度なパッケージングおよび小型化への需要の高まり

- 家電・自動車分野の拡大

- 3D集積技術およびMEMSデバイスの採用拡大

- エッジコンピューティングのためのAI主導の異種統合

- 政府による半導体補助金競争が地域のボンディング能力を再構築している

- 市場抑制要因

- 高い設備投資と運営コスト

- 先端ノードにおけるプロセスの複雑さ

- ハイブリッドボンディング用超平坦ウエハーの供給不足

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 機器タイプ別

- ダイボンダー装置

- ウエハーボンダー装置

- フリップチップボンダー装置

- ワイヤボンダー装置

- ハイブリッドボンダー装置

- 相互接続レベル別

- ダイ間ボンディング

- ダイ・トゥ・ウエハー・ボンディング

- ウエハー間ボンディング

- 用途別

- RFデバイス

- MEMSおよびセンサー

- CMOSイメージセンサー

- LED

- 3D NAND

- エンドユーズ産業別

- 家庭用電子機器

- 自動車・モビリティ

- 産業・オートメーション

- ヘルスケアおよびライフサイエンス

- 電気通信およびデータ通信

- 航空宇宙・防衛

- その他のエンドユーザー産業(エネルギーおよびその他)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- ADVANTEST CORPORATION

- Amkor Technology

- Applied Materials, Inc.

- ASMPT

- Besi

- EV Group(EVG)

- HANMI INCHEON

- Hesse GmbH

- Kulicke and Soffa Industries, Inc

- Mycronic

- Nitto Denko Corporation

- Nordson Corporation

- Onto Innovation

- Palomar Technologies

- SHINKO ELECTRIC INDUSTRIES

- SUSS MicroTec SE

- Tokyo Electron Limited

- TORAY ENGINEERING Co., Ltd.

- TPT Wire Bonder GmbH & Co KG

- Yamaha Robotics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日