ツール利用とAPI連携におけるエージェンティックAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agentic AI In Tool Use And API Integration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061964

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

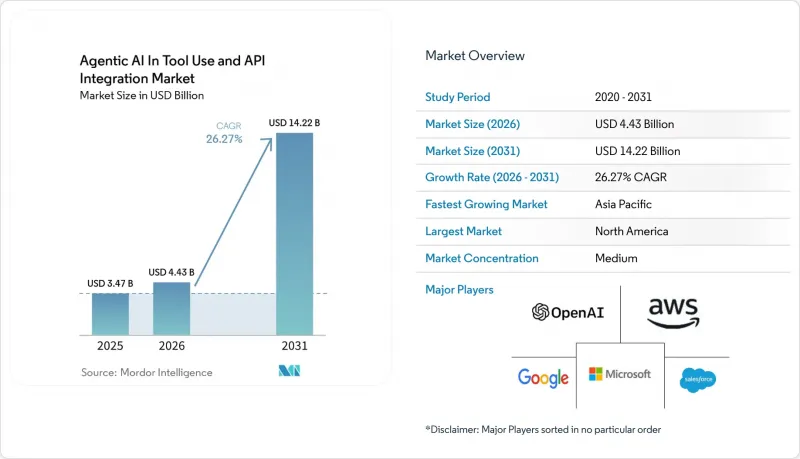

ツール利用とAPI連携におけるエージェンティックAI市場は、2025年の34億7,000万米ドルから2026年には44億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR26.27%で推移し、2031年までに142億2,000万米ドルに達すると予測されています。

本レポートは、ツールカテゴリ(エージェントオーケストレーションフレームワーク、埋め込みおよびベクトルデータベースツールキットなど)、API統合スタイル(REST APIなど)、導入形態(クラウドネイティブSaaS、セルフホスト型およびオンプレミス、ハイブリッド)、エンドユーザー業界(テクノロジーおよびITサービスプロバイダーなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

ツール利用およびAPI統合における世界のエージェント型AI市場の動向とインサイト

オープンソースのエージェントフレームワークの急速な成熟

オープンソースフレームワークの急速な進化は、ツール利用およびAPI統合市場におけるエージェント型AIの購入ロジックを変えつつあります。LangChainは2025年に月間ダウンロード数4,700万件を記録してその影響力を拡大し、シリーズBで1億2,500万米ドルの資金調達を行うと同時にLangGraph 1.0をリリースしました。これは、オープンエコシステムがもはや純粋な実験段階にとどまらず、企業の本番環境での利用に近づいていることを示しています。これにより、初期ワークフローの構築に必要な時間とコストが削減され、完全な独自スタックから始めることを望まないエンジニアリングチームにとっても、エージェント型AIツールおよびAPI統合市場への参入が容易になりました。また、ユーザーが広く採用されているオープンツールから機能的なオーケストレーション層を組み立てられるようになったため、フレームワークへのアクセス権のみを販売するベンダーの価格決定力も低下しています。その結果、商業的な差別化は、フレームワークの所有権のみではなく、可観測性、ガバナンス、セキュリティ、およびエンタープライズサポートへと移行しつつあります。

ドメイン特化型ベクトルデータベースの拡大

専門化された検索レイヤーの拡大は、ツール利用およびAPI統合市場におけるエージェント型AIの機能範囲を広げつつあります。検索品質が低かったり、ガバナンスが不十分だったりすると、ツール呼び出しワークフローが機能しなくなるため、企業は単純な意味論的検索ではなく、ドメインを意識したコンテキストをエージェントに提供できるシステムをますます求めています。このニーズにより、価値は生のベクトルインデックス作成から、コンテキストの組み立て、アクセス制御、そして下流のエージェント利用に向けた構造化されたナレッジパッケージングへと移行しています。その結果、エージェント型AIのツール利用およびAPI統合市場において、特にエージェントが行動する前に文書、記録、ワークフローデータを統合しなければならない分野において、検索インフラの役割はより広範なものとなっています。また、単一の運用レイヤー内で検索、ポリシー適用、ツール実行を連携させることができるプラットフォームの戦略的価値も高まっています。

エージェントの信頼性に関するベンチマーク基準の不足

広く受け入れられた信頼性基準の欠如が、ツール使用およびAPI統合市場におけるエージェント型AIの発展を妨げており、特に正式なリスク審査が行われる分野において顕著です。NeurIPS 2025における「Agentic Benchmark Checklist」に関する調査では、このチェックリストをCVE-Benchに適用することで、性能の過大評価が33%減少したことが判明し、不十分なベンチマーク設計がいかに容易に購入者の期待を歪めるかを示しました。また、ブルッキングス研究所は2026年4月、ベンチマーク主導の評価だけでは不十分であり、実環境での保証にはフィールドテスト、監視付き試験、および導入後の継続的なレビューが必要であると主張しました。MLCommonsは「AILuminate Agentic」イニシアチブを構築中ですが、広範な合意形成には依然として時間を要しており、現時点では購入者にとって不完全な調達基準しか存在しません。共通基準が改善されるまで、企業はツール利用やAPI統合市場におけるエージェント型AIの高リスクな導入に対し、引き続き慎重な姿勢を維持することになるでしょう。

セグメント分析

エージェント・オーケストレーション・フレームワークは、2025年にセグメント収益の34.12%を占め、エージェント型AIのツール利用およびAPI統合市場において主導的な地位を確立しました。この優位性は、推論エンジンと外部ツールの間の制御層としての役割を反映しており、そこではワークフローの状態、アクションのルーティング、および実行順序を常に調整する必要があります。Microsoft Agent Frameworkは、AutoGenの後継製品として2026年第1四半期に一般提供が開始され、主要なプラットフォームベンダーが現在、オーケストレーションを実験的な機能ではなく、中核的な製品レイヤーとして位置付けていることを示しています。また、LangGraph 1.0は、2025年後半のLangChainの広範な拡張の一環として、企業の設計決定におけるグラフベースの実行モデルの認知度を高めました。ツール利用やAPI統合におけるエージェント型AI業界において、オーケストレーションは依然として中心的な役割を果たしています。なぜなら、本番環境の制約下で、信頼性、ツールへのアクセス、モデルの推論が連携して機能しなければならない要所だからです。

タスク計画およびスケジューリングツールは、2031年までCAGR27.47%で成長すると予測されており、このカテゴリーにおいて最も成長の速いサブセグメントとなっています。この成長は、企業が緩やかな推論チェーンの段階を超え、重要なタスクに対してより強力なワークフロー制御、フォールバックパス、および承認ゲートを求めていることを示しています。オーケストレーションが重視される環境におけるツール利用やAPI統合のためのエージェント型AI市場は、プロンプトおよび最適化ツールによっても強化されています。なぜなら、プロンプトが一貫したアクションシーケンスを生成して初めて、より良い計画が機能するからです。MLflowが2025年10月にリリースしたGEPAベースの最適化機能は、エージェントアプリケーションにおける多段階推論の品質において測定可能な向上を示すことで、この傾向を裏付けています。将来的には、この分野における価値は、計画、実行、耐久性、トレーサビリティ、および継続的なチューニングを単一の運用ワークフローに統合できるベンダーに集中する可能性が高いでしょう。

2025年時点で、REST APIはこのセグメントの46.58%を占め、エージェント型AIツールの利用およびAPI統合市場全体において主導的な地位を維持しています。その優位性は、エージェントがすでにアクセスする必要があるエンタープライズSaaSツール、内部サービス、およびパブリックエンドポイントとの幅広い互換性に関連しています。これにより、RESTは初期導入において事実上のデフォルトとなっています。特に、トランスポート層の全面的な再設計よりも、既存のソフトウェア資産全体での迅速な統合を求める購入者にとってはそうです。また、導入ベースの規模も、エージェント型AIのツール利用およびAPI統合市場においてRESTに確固たる役割を与えています。なぜなら、ほとんどの組織は、現在のインターフェースを置き換える前に、まずその機能を拡張しようとするからです。とはいえ、その優位性は、複雑なエージェントワークフローにおける最高のパフォーマンスプロファイルというよりは、レガシーシステムの設計に一部起因していると言えます。

gRPC APIは2031年までCAGR27.39%で拡大すると予測されており、最も急成長している統合スタイルとなります。成長が最も著しいのは、ツールへの繰り返し呼び出しや低遅延のフィードバックが重要なアーキテクチャです。なぜなら、エージェントが連続して複数のアクションを処理するようになると、トランスポートの効率性がエンドユーザー体験を左右し始めるからです。また、ワークフローが繰り返しポーリングではなくライブイベントに依存するようになるにつれ、WebSocketやストリーミングインターフェースの重要性が高まっており、これはリアルタイム応答において重要です。独自開発のSDKは、ベンダー固有のエコシステム内では依然として影響力を維持していますが、エージェントスタック全体が成熟するにつれ、より標準化された接続モデルからの圧力にさらされています。こうした状況下で、ツール利用におけるエージェント型AIのAPI統合市場は、単純な接続から、大規模な環境における信頼性やスループットに影響を与える、パフォーマンス重視の統合選択肢へと移行しつつあります。

地域別分析

2025年、北米は世界全体の収益の38.32%を占め、エージェント型AIのツール利用およびAPI統合市場において最大のシェアを獲得しました。同地域は、高密度なハイパースケーラーのインフラ、主要なモデルプロバイダー、企業向けソフトウェアに対する旺盛な需要、そしてパイロット段階から本番環境への移行を可能にする十分な予算を持つ購入者の存在といった利点を享受しています。2026年4月に再構築されたMicrosoftとOpenAIのパートナーシップにより、OpenAIのサービスへのクロスクラウドアクセスが拡大しました。一方、Amazonは、OpenAIのモデルをAmazon Bedrockに搭載するパートナーシップの拡大を発表し、エンタープライズ向けエージェント開発者にとってのインフラストラクチャの選択肢を強化しました。米国は依然として中核的な収益基盤であり続けていますが、カナダとメキシコはサービス中心のセクターにおいて導入を徐々に拡大しています。また、ゴールドマン・サックスやFISによる金融犯罪ワークフローに関する提携などの導入事例が示すように、北米は実運用レベルの金融アプリケーションの分野でも引き続き主導的な役割を果たしています。

アジア太平洋地域は2031年までCAGR27.27%で成長すると予想されており、エージェント型AIツールの利用およびAPI統合における市場シェア分析において、最も成長が著しい地域となる見込みです。同地域の勢いは、エンタープライズソフトウェアの導入、ハイパースケーラーとの提携、そしてソフトウェアデリバリーワークフローですでにAIを活用している大規模な開発者基盤が相まって生じています。Opseraは2026年の報告書で、アジア太平洋地域の企業チームの90%がソフトウェア開発ライフサイクルにおいてAIを活用していると報告しており、これはエージェントのより広範な導入に向けた強固な運用基盤が存在することを示しています。国ごとの成長にはばらつきが見られる可能性がありますが、市場ごとに導入の促進要因は異なるもの、その方向性は一致しているため、地域全体の成長軌道は堅調です。

欧州は地域別で第3位の規模を占めており、英国とドイツがエージェント型AIツール、その利用、およびAPI統合の主要な需要拠点となっています。GDPR、EU AI法、および各国のガバナンス基準に基づくコンプライアンス要件が、他の多くの地域よりも直接的に、この地域における導入の選択肢を左右しています。ドイツの企業購買担当者は、管理されたインフラストラクチャとコンプライアンスに準拠したAPI統合モデルをより重視しており、これらはハイブリッドおよび地域ごとのホスティングパターンをサポートしています。英国およびより広範な欧州の銀行業界において、マイクロソフトは顧客対応およびサービスワークフローにおけるエージェントの導入を強調しており、ガバナンスツールが明確であれば、規制対象セクターも前進していることを裏付けています。中東・アフリカ、南米は現時点では規模が小さいままですが、クラウドゾーンの拡大と企業の近代化プログラムにより、長期的な導入準備態勢は改善されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オープンソースのエージェントフレームワークの急速な成熟

- ドメイン特化型ベクトルデータベースの拡大

- DevOpsにおける自律型ワークフローの導入加速

- マルチモーダル・プロンプト最適化への需要の高まり

- 規制産業におけるベンダー中立性の義務付け

- AutoMLによって生成されたエージェントの登場が、統合リードタイムを短縮

- 市場抑制要因

- エージェントの信頼性に関するベンチマーク基準の不足

- 高騰するクラウドGPUの計算コスト

- 独自SDKをめぐる知的財産上の懸念

- 複雑なオーケストレーション・ツールチェーンにおける人材不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ツール別

- エージェントオーケストレーションフレームワーク

- 埋め込みおよびベクトルデータベース・ツールキット

- プロンプトエンジニアリングおよび最適化ツール

- タスク計画・スケジューリングツール

- 監視および可観測性ツール

- その他のツールカテゴリー

- API統合方式別

- REST API

- GraphQL API

- gRPC API

- WebSocketおよびストリーミングAPI

- 独自SDK

- その他のAPI統合スタイル

- 展開モード別

- クラウドネイティブSaaS

- セルフホスト型およびオンプレミス型

- ハイブリッド

- エンドユーザー産業別

- テクノロジーおよびITサービスプロバイダー

- 金融サービス

- ヘルスケア・ライフサイエンス

- メディア・エンターテイメント

- 製造・産業

- 小売・Eコマース

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- OpenAI, L.L.C.

- Anthropic PBC

- LangChain, Inc.

- Pinecone Systems, Inc.

- SeMI Technologies B.V.(Weaviate)

- Cohere, Inc.

- Hugging Face, Inc.

- Salesforce, Inc.

- IBM Corporation

- Databricks, Inc.

- Snowflake, Inc.

- Confluent, Inc.

- Temporal Technologies, Inc.

- Prefect Technologies, Inc.

- Astronomer, Inc.

- DataRobot, Inc.

- Composio

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日