キャッサバ澱粉:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cassava Starch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061944

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

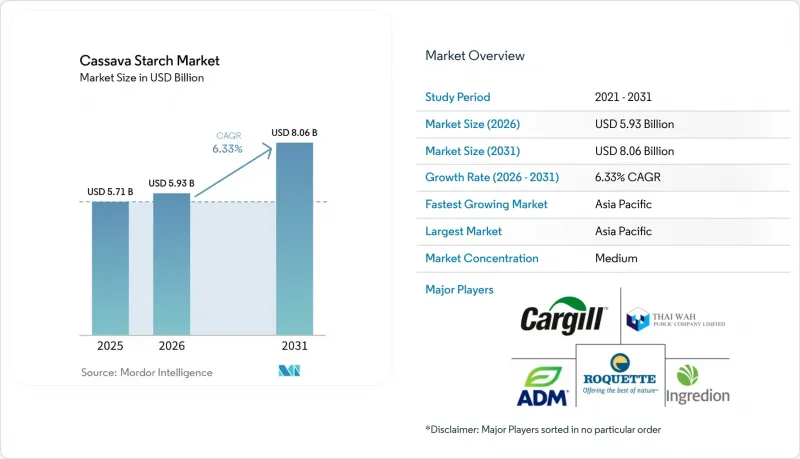

Mordor Intelligenceによると、キャッサバ澱粉市場は2025年に57億1,000万米ドルと評価され、2026年には59億3,000万米ドルに達すると予測されており、2031年までに80億6,000万米ドルまで成長し、2026年から2031年にかけてCAGR6.33%を記録すると見込まれています。

本レポートは、製品タイプ(天然澱粉および加工澱粉)、用途(食品・飲料、飼料、紙、繊維、医薬品、化粧品、その他)、および地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のキャッサバ澱粉市場の動向と洞察

グルテンフリー食品におけるクリーンラベル増粘剤への需要急増

食品メーカーは、加工トウモロコシ澱粉や小麦澱粉を、天然および軽度加工のキャッサバ澱粉に置き換えることで、澱粉の調達体制を見直しています。これらのキャッサバ澱粉は、非遺伝子組み換え、グルテンフリー、アレルゲンフリーであることを謳っています。アミロペクチンを豊富に含むワックス状キャッサバ澱粉は、グルテンフリーのベーキングにおいて、優れた凍結融解安定性と膨張性を発揮します。これにより、製パン業者は小麦ベースの製品に匹敵する食感を実現でき、ハイドロコロイドブレンドの使用が不要になります。北米や欧州では、多くの消費者にとって原材料の透明性が最優先事項となっています。その結果、消費財メーカーは、キャッサバ由来の増粘剤を用いて、ソース、スープ、乳製品代替品の配合を見直しています。これらの増粘剤は、単に「タピオカ澱粉」と表示できるため、より複雑な改質澱粉のE番号表示を避けることができます。キャッサバ澱粉への需要は、特にグルテンフリー分野で顕著です。高水分含有の用途においては、キャッサバ澱粉の中性的な風味と滑らかな口当たりが、エンドウ豆や米澱粉のそれらを上回ります。メーカー各社は、酵素処理や物理的改質技術、ブレンド、熱湿潤処理、押出成形などを活用して、粘度とゲル強度を高めています。これらの方法は化学的改質を伴わないため、クリーンラベルの要件を満たしつつ、インスタントスープや即席食品における機能的な性能を確保しています。

紙・包装業界の拡大

循環型経済の要請や、EUおよびアジア太平洋地域における使い捨てプラスチックの段階的廃止に向けた動きを背景に、紙・包装業界ではキャッサバ澱粉の採用が急速に進んでいます。この澱粉は、段ボール原紙、段ボール包装、生分解性フィルムにおいて、結合剤やコーティング剤として利用されています。2025年2月、Ingredion Incorporatedは、アイオワ州シーダーラピッズにおける特殊工業用澱粉の生産能力を強化するため、5,000万米ドルの戦略的投資を行いました。この動きは、強度、生分解性、およびリサイクル性の向上が求められる包装および製紙分野を明確にターゲットとしています。これにより、キャッサバ澱粉は天然ポリマーとしての地位を確立し、合成接着剤に代わる持続可能な代替品を提供しています。キトサンやポリビニルアルコール(PVA)と配合されたキャッサバ澱粉フィルムは、従来のプラスチックに匹敵する引張強度と柔軟性を発揮します。特に、これらのフィルムは60日以内に産業用コンポスト化が可能であるため、食品接触用包装や、土壌に優しい農業用マルチフィルムに適しています。2025年、タイの製紙業界における国産キャッサバ澱粉の消費量は推定12万トンに達し、前年比15%増となりました。この変化は、製紙メーカーがコスト削減とカーボンフットプリントの低減を目指し、輸入トウモロコシ澱粉からの転換を進めていることに起因しています。さらに、2025年の調査では、加工の副産物であるキャッサバ搾りかすの可能性が浮き彫りになっています。これは紙ベースの包装材料へと転用可能であり、クローズドループ型の価値提案を実現します。この革新は、廃棄物処理コストを抑制するだけでなく、澱粉加工業者にとって新たな収益源を開拓することにもつながります。

キャッサバモザイクウイルスおよびブラウンストリークウイルスによるサプライチェーンの変動

コナジラミはキャッサバモザイク病(CMD)およびキャッサバ褐色縞病(CBSD)を媒介し、気候変動がその影響をさらに悪化させています。これらの病気は収量を50~100%も減少させる可能性があり、澱粉加工業者にとって重大な混乱を招く恐れがあります。世界最大のキャッサバ輸出国であるタイでは、2025年までに53万2,850ヘクタールがCMDに感染すると予測されています。Thai Tapioca Starch Associationの報告によると、農家がこれらの畑を放棄するか、救える分だけでも収穫しようと急いで収穫を行うため、3億5,600万米ドルという莫大な経済的損失が生じる可能性があります。一方、CBSDは、キャッサバが主食であるタンザニア、ウガンダ、ケニアでも感染が拡大しています。これにより、加工業者は感染していない地域からの根茎に割高な価格を支払うか、デンプン含有量が低下した病害のある塊茎で妥協するかの選択を迫られており、抽出効率の低下や加工コストの高騰を招いています。これらのウイルスの急速な拡散は、温暖で乾燥した時期におけるコナジラミの個体数増加と関連しています。その結果、たった一度の発生でも、1つの栽培シーズン中に複数の県に波及し、加工業者は原料不足に陥り、フル稼働できなくなる可能性があります。国際熱帯農業研究所(IITA)はCMD耐性キャッサバ品種を導入していますが、小規模農家のうちこれらを採用しているのは30%未満にとどまっています。この消極的な姿勢は、無病の種苗や農業指導サービスへのアクセスが課題であることに起因しています。これに対応するため、加工業者は各国にまたがる調達戦略を拡大しています。例えば、Thai Wahの戦略は、タイ、ベトナム、カンボジア、ラオスを網羅しています。しかし、この多産地調達アプローチは、物流上の課題を増大させるだけでなく、為替変動や各管轄区域における規制上の障壁に同社をさらすことになります。

セグメント分析

2025年、天然デンプンは市場収益の65.59%を占めました。これは、食品の増粘、紙のサイジング、動物飼料といった汎用用途での利用に牽引されたものであり、これらの用途では機能的な性能よりもコストと入手可能性が重視されています。加工キャッサバ澱粉は、2031年までCAGR7.96%で成長しています。これは、粘度、ゲル強度、熱安定性を精密に制御する必要がある3D食品プリンティング、生分解性包装、医薬品添加剤における需要に後押しされています。酵素改質、物理的処理(熱・湿気、押出)、化学的架橋といった技術により、加工業者は、90秒で水戻りするインスタントラーメンや、胃液中で15分以内に崩壊する錠剤用結合剤などの用途に合わせて、デンプンの特性を調整することが可能になります。Thai Wah Public Companyの報告によると、主に加工デンプンからなる高付加価値(HVA)製品は、2025年のデンプン売上高の47%を占め、2024年の45%から増加しました。HVA製品の販売量は前年比1.7%増となり、日本やオーストラリアへの輸出も堅調に伸びています。Ingredionが2024年7月に、フードテックおよび非食品用途向けのキャッサバ由来の加工澱粉製品ラインを発売したことは、この分野へのサプライヤーの投資を浮き彫りにしています。

天然デンプンはクリーンラベル製品であり、コストも低いため、価格感度が極めて重要な新興経済国のメーカーにとって好ましい選択肢となっています。Center for Advanced Studies in Applied Economicsによると、2025年、ブラジルの天然キャッサバデンプンの輸出量は4万600トンに達し、前年比13.9%増加しました。これは、国内の生産者がアルゼンチンやチリの地域食品メーカーや産業ユーザーに供給したためです。加工デンプンは価格が20~30%高い一方で、冷凍食品(凍結融解安定性)、ソース(せん断抵抗性)、菓子類(甘味の放出制御)などの用途において、そのコストを正当化する機能的な利点を提供します。また、この分野はキャッサバ由来のバイオプラスチックの成長からも恩恵を受けており、生分解性ポリマーとブレンドされた加工デンプンは、射出成形されたカトラリーやインフレーション成形フィルム包装に必要な機械的特性を満たしています。欧州連合(EU)の使い捨てプラスチック指令や、アジア太平洋地域における発泡ポリスチレンの禁止など、規制面での支援により、栽培から堆肥化までのクローズドループソリューションとして位置づけられる、Thai Wahの「Roseco」シリーズのようなキャッサバ由来のTPS樹脂の採用が加速しています。

地域別分析

アジア太平洋地域は、2025年に世界市場の35.40%を占めており、タイ、インドネシア、ベトナムが低い生産コストと強固な輸出インフラを活用することで牽引され、2031年までCAGR7.92%で成長すると予測されています。タイは2025年に800万トン以上のキャッサバ製品を輸出しており、その価値は950億バーツ(27億米ドル)に達しました。また、2026年初頭には、現地産のタピオカ澱粉の価格がFOBバンコクで1トンあたり480~500米ドルに達しました。世界のキャッサバ澱粉輸出の17%を占めるThai Wah Public Companyは、中国への依存度を低減するため、日本のプレミアムなグルテンフリーおよび非遺伝子組み換え市場に注力しています。インドネシアでは、125社のキャッサバ澱粉企業が稼働しており、稼働率は43%です。同国は輸入代替と輸出拡大を優先しており、国内のタピオカ生産の70%をランプン州が占め、2025年11月までの輸出額は1,870万米ドルに達しました。第3位のキャッサバ輸出国であるベトナムは、2025年に390万トン以上(12億6,000万~12億7,000万米ドル相当)を輸出しており、その生産量の60~65%をタイニン省が占めています。しかし、ベトナムは2026年末までに求められる地理タグ付きトレーサビリティデータの不足により、EUDR(欧州連合の食品表示規則)への準拠という課題に直面しています。中国によるタイおよびベトナムからのキャッサバ澱粉の輸入は、2026年第1四半期に37.88%減少したため、輸出業者はASEAN、中東、欧州への輸出先多角化を進めています。

ブラジルを筆頭とする南米諸国は、加工澱粉の生産を拡大しており、締結が予定されているメルコスール・EU貿易協定を通じた輸出を目指しています。ブラジルのキャッサバ根の生産量は2025年に2,080万トンに達し、2024年から9.4%増加しました。一方、澱粉の生産量は2024年に68万9,000トンとなりました。2025年には、加工デンプンの輸出量が44%急増し、6万8,400トンに達しました。生産量の65.6%をパラナ州が占め、次いでマトグロッソ・ド・スル州が21.3%、サンパウロ州が9.7%を占めており、これにより規模の経済が実現し、加工デンプンのような高利益率製品への投資が可能となっています。アルゼンチンは食品および工業用途向けにブラジルからキャッサバ澱粉を輸入しており、一方、ラテンアメリカでは、各国政府が使い捨てプラスチックを段階的に廃止する中、動物飼料や生分解性包装材の分野で需要が拡大しています。

純輸入地域である欧州と北米では、グルテンフリー食品、特殊ベーカリー製品、医薬品用途向けに、クリーンラベル、非遺伝子組み換え、有機キャッサバ澱粉が優先されています。反ダンピング関税の引き上げやEUDR(欧州食品規制)のトレーサビリティ要件により、デジタルサプライチェーンインフラを備えたサプライヤーが有利となっています。中東・アフリカ地域では、2023年に6,000万トン以上のキャッサバ根を生産したナイジェリアが、低利益率の食品用途から工業用澱粉やバイオ燃料原料へと転換を進めています。2026年1月にAgbeyewa IndustriesがMatna Foodsを買収したことで、エキティ州での栽培とオンド州での加工が統合されました。南アフリカとサウジアラビアはキャッサバ澱粉を輸入しており、トルコは再輸出の拠点として機能しています。サハラ以南のアフリカでは、インフラの脆弱さやキャッサバの病害といった課題がある一方で、年間2億トン以上のキャッサバ根茎が生産されており、これらの課題に対処できれば大きな可能性を秘めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グルテンフリー食品におけるクリーンラベル増粘剤の需要急増

- 紙・包装セクターの拡大

- 新興市場における政府のバイオ燃料混合義務

- 生分解性プラスチックの原料として注目を集めているキャッサバ澱粉

- 産業用調達を後押ししている原産地から製粉所までのトレーサビリティのデジタル化

- 3D食品プリンティング向け特殊改質キャッサバ澱粉の成長

- 市場抑制要因

- キャッサバモザイクウイルスおよびブラウンストリークウイルスによるサプライチェーンの変動

- 主要なアフリカ産出国における冷蔵施設の不足

- 欧米における天然デンプン輸入に対するアンチダンピング関税の引き上げ

- 急速に普及が進むエンドウ豆澱粉および米澱粉による代替品の脅威

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ

- 天然デンプン

- 加工デンプン

- 用途

- 食品・飲料

- 動物用飼料

- 紙

- テキスタイル

- 医薬品

- コスメ

- その他

- 地域

- 北米

- 米国

- カナダ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- オランダ

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- インドネシア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- ナイジェリア

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Cargill Incorporated

- Archer Daniels Midland Company

- Ingredion Incorporated

- Tate & Lyle PLC

- Roquette Freres

- Thai Wah Public Company Limited

- SCG International Corporation

- SMS Corporation Co., Ltd.

- Vedan Enterprise Corporation

- Tapioca Starch Indonesia

- Agrideco Vietnam Co., Ltd.

- Nguyen Starch

- KIM YEN CO., LTD

- Podium Alimentos

- Amidos Mundo Novo

- Agrana Beteiligungs-AG

- SPAC Starch Products(India)Private Limited

- Pilao Amidos Ltda.

- Chemigate Oy

- Meelunie B.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日