低甘味度甘味料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Low-Intensity Sweeteners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061861

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

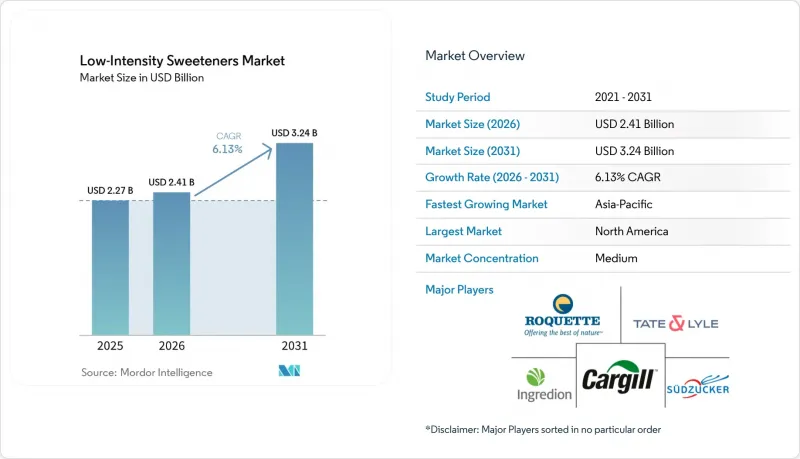

Mordor Intelligenceによると、低甘味度甘味料の市場規模は、2025年の22億7,000万米ドルから2026年には24億1,000万米ドルへと拡大し、2031年までに32億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.13%で成長すると見込まれています。

本レポートは、製品タイプ(キシリトール、ソルビトール、エリスリトール、マルチトール、マンニトール、イソマルト、希少糖類)、形態(粉末/結晶、液体/シロップ)、用途(食品・飲料、医薬品、栄養補助食品、パーソナルケア・オーラルケア、その他の産業用途)、および地域(北米、欧州、その他)ごとに分類されています。市場予測は、金額(米ドル)および数量(単位)で提示されています。

世界の低甘味度甘味料市場の動向と洞察

高まる健康意識と糖分削減の目標

先進国および新興市場の双方において、消費者は砂糖が健康に与える影響についてより意識を高めており、これが購買習慣の変化を促しています。国際食品情報評議会(IFIC)の「2025年食品・健康調査」によると、アメリカ人の63%が自身の糖分摂取量を懸念していることが明らかになりました。そのうち75%は積極的に糖分を減らしたり避けたりしており、63%は特に添加糖の削減に重点を置いています。この変化は、単にラベルを読むだけにとどまりません。現在、回答者の約30%が、添加糖の少ない製品を選ぶために栄養成分表示をより頻繁に利用しており、これは2021年の23%から増加しています。同様に、消費者の25%が、入手可能な場合は無糖製品を購入しており、これは4年前の21%から増加しています。体重管理のためのグルカゴン様ペプチド-1受容体作動薬(GLP-1)の使用拡大も、消費行動に影響を与えています。PwCの2024年の調査によると、アメリカ人の8%以上がGLP-1薬を使用しており、そのユーザーの57%が添加糖の含有量により注意を払っていることが分かりました。これらの動向が相まって、低甘味度甘味料が主流になりつつあります。特に、甘さを抑えつつもボリュームや食感を維持することが重要な製品カテゴリーにおいて、その傾向は顕著です。

クリーンラベルおよび天然原料への選好の拡大

シンプルで加工度の低い原料への需要の高まりを背景に、メーカー各社はポリオール系甘味料の製造において、植物由来の発酵法を採用する傾向が強まっています。2025年10月、The Humble Co.は、保湿剤および甘味料としてキシリトールを使用した、COSMOS Natural認証を取得した歯磨き粉シリーズを発売しました。この歯磨き粉は、PFAS、PTFE、ラウリル硫酸ナトリウム、砂糖を含まないものとして販売されており、透明性が高く持続可能なオーラルケア製品に対する消費者の選好の高まりを反映しています。Roquetteもまた、フランス・レストレム工場における液体および粉末ポリオールの生産能力を拡大するために2,500万ユーロを投資し、この分野で大きな進展を遂げました。同社はトウモロコシや小麦などの植物由来原料に注力しており、ポリオールを菓子類、チョコレート、ガム、焼き菓子などの低糖製品における主要成分として位置付けています。クリーンラベル製品への需要は製薬業界にも影響を与えており、高純度ポリオールは直接圧縮錠剤の添加剤として広く使用されています。これらのポリオールは、経口剤形、注射用溶液、および透析治療への使用について、世界各国の医薬品当局から承認を受けています。食品グレードと医薬品グレードの品質基準の境界がますます曖昧になる中、トレーサビリティ、非遺伝子組み換え原料の調達、およびISOやcGMPの枠組みへの準拠を保証するサプライヤーは、複数のセクターにわたって新たなビジネスチャンスを切り拓いています。

味覚プロファイルの制約と後味の問題

ポリオール系甘味料は清涼感をもたらしますが、高用量では下剤作用を引き起こす可能性があるため、砂糖の直接的な代替品として使用するのは困難です。FDAは、1日あたりマンニトール20グラムまたはソルビトール50グラムを超える製品に対して警告表示を義務付けており、潜在的な下剤作用を強調しています。これにより、菓子類への使用が制限され、敏感な消費者からの受容性が低下しています。同様に、欧州連合(EU)では、ポリオールを10%以上添加した食品に対して警告表示を義務付けており、チョコレート、チューインガム、焼き菓子への応用がさらに制限されています。高強度甘味料の苦味をマスキングするためによく使用されるマルチトールは、部分的な甘味しか持たず、ショ糖の風味を再現するには他のポリオールや希少糖とのブレンドが必要です。口腔ケアにおける虫歯予防効果で評価されているキシリトールは、胃腸の不快感を引き起こす可能性があるため、段階的な導入と消費者への啓発が必要となります。こうした課題により、味マスキング技術や多成分甘味料システムへの投資が促進されていますが、専門知識や独自のブレンド技術を持たないメーカーにとっては障壁となっています。

セグメント分析

2025年時点で、エリスリトールは低甘味度甘味料市場の26.32%を占めており、2031年までの年間成長率は7.76%と予測されています。その人気は、ゼロカロリーである点、他のポリオールに比べて消化への負担が少ない点、そして北米、欧州、アジア太平洋といった主要地域での規制当局の承認を得ている点に起因しています。生産の大部分は中国に集中しており、Shandong Sanyuanは年間13万5,000トンの生産能力を有し、世界市場の32.94%を占めています。中国産エリスリトールへの米国関税に対抗するため、Baolingbaoは2025年2月、米国に年産3万トンの工場を建設するために8,500万米ドルを投資すると発表しました。Jungbunzlauerは、酵母発酵により植物由来の原料から製造された、天然で非遺伝子組み換えのポリオールとして「ERYLITE」エリスリトールを販売しています。この製品は、ステビアなどの高甘味度甘味料と組み合わせて使用されることが多く、無糖飲料の甘味や口当たりを向上させるのに役立っています。

アルロース、タガトース、イソマルツロースなどの希少糖は、規制の変更や発酵ベースの生産技術の進歩に後押しされ、低甘味度甘味料市場において最も急成長しているセグメントです。2025年11月、FDAはD-タガトースを栄養成分表示ラベル上の「総糖分」および「添加糖」から除外することを認め、1グラムあたり1.5キロカロリーの熱量値を割り当てました。これにより、従来の糖類や一部のポリオールに比べて表示上の優位性がもたらされました。2024年9月、Samyang Corporationは韓国に1,400億ウォン(1億500万米ドル)を投じた施設を開設し、アロースの年間生産能力を4倍の1万3,000トンに拡大するとともに、北米、日本、東南アジアへの輸出向けに液体および結晶形態の製品を生産しています。アルロースは、ショ糖の70%の甘味を持ちながらカロリーはごくわずかであり、加熱するとカラメル化するため、焼き菓子や菓子類に最適です。

地域別分析

2024年、北米は低甘味度甘味料市場で32.16%のシェアを占めており、同地域が業界で最も成熟し、洗練された拠点であることを裏付けています。この優位性は、確立された規制の枠組みと、砂糖代替品に対する消費者の強い受容感によって支えられています。FDAのGRAS(一般に安全と認められる)通知制度は、多数のポリオールや希少糖類を承認しており、革新的な規制状況を育んでいます。糖尿病や肥満率の上昇に後押しされた健康意識の高まりが、多様な製品カテゴリーにおける低カロリー代替品の需要を牽引しています。米国商務省による中国産エリスリトール輸入に関する最近の調査は、公正な貿易慣行を擁護しつつ、国内生産を保護するという北米の姿勢を浮き彫りにしています。一方、カナダ保健省による各種ポリオールの承認は市場アクセスを拡大させており、メキシコでは中産階級の急増と健康意識の高まりが相まって、NAFTAの枠組み内での有望な事業拡大の機会が生まれています。

アジア太平洋地域は、2030年までにCAGR8.11%を記録し、他のすべての地域を上回る成長が見込まれています。この急成長は、急速な経済成長、都市化、そして拡大する中産階級における健康意識の高まりに起因しています。2025年までに市場規模が27億8,000万米ドル近くに達すると見込まれる中国の無糖飲料市場は、消費者がより健康的な選択肢へと移行する中、この成長軌道を象徴するものです。日本においては、高齢化社会と顕著な糖尿病罹患率が、血糖値に配慮した甘味料への需要を後押ししています。韓国では、食品添加物法の改正により規制環境が進化し、市場成長への道が開かれています。インドは、その膨大な人口と可処分所得の増加により、東アジア諸国に比べて規制枠組みが後れを取っている一方で、長期的な展望は極めて有望です。中国の強力な製造能力はコスト面でのメリットをもたらし、世界のサプライチェーンを強化していますが、欧米市場との貿易摩擦により、これらのサプライチェーンの多様化が進みつつあります。

欧州は諸刃の剣と言えます。その複雑な規制状況は課題をもたらす一方で、機会も生み出しています。欧州食品安全機関(EFSA)による厳格な評価は安全基準を維持していますが、その一方で、新規甘味料の市場参入が遅れるリスクも伴います。EUによるエリスリトールの最近の承認や、D-アルロースの継続的な評価は、市場拡大を加速させる可能性のある規制の整合性を示唆しています。しかし、中国産エリスリトール輸入品に対する同地域の34.4%から233.3%に及ぶ高額なアンチダンピング関税は、下流メーカーに潜在的な負担を強いる一方で、国内生産者を保護する役割を果たしています。ドイツ、英国、フランスは、天然・有機製品に対する消費者の顕著な志向に後押しされ、市場の進化を牽引しています。欧州の厳格な表示規制と目の肥えた消費者は、クリーンラベル基準に合致するトップクラスの製品に対して、プレミアム価格帯の市場情勢を醸成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高まる健康意識と糖分削減の目標

- クリーンラベルおよび天然成分への選好の拡大

- 添加糖分削減に向けた規制圧力

- 甘味料配合における技術的進歩

- 無糖飲料カテゴリーへの需要

- ケトフレンドリーおよび低炭水化物ダイエットの成長

- 市場抑制要因

- 風味プロファイルの制約と後味の問題

- メーカーにとっての配合変更の複雑化

- 天然甘味料原料の価格変動

- エリスリトールの安全性に関する新たな懸念

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- キシリトール

- ソルビトール

- エリスリトール

- マルチトール

- マンニトール

- イソマルト

- 希少糖(アルロース、タガトース、イソマルツロース)

- 形態別

- 粉末/結晶

- 液体/シロップ

- 用途別

- 食品・飲料

- 医薬品

- 栄養補助食品

- パーソナルケア・オーラルケア

- その他の産業用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ポジショニング分析

- 企業プロファイル

- Cargill, Inc.

- Ingredion Inc.

- Roquette Freres S.A.

- Sudzucker AG(BENEO)

- Tate & Lyle PLC

- Archer Daniels Midland Co.

- Jungbunzlauer Suisse AG

- IFF(DuPont Nutrition & Biosciences)

- Gujarat Ambuja Exports Ltd.

- Gillco Ingredients

- Futaste Pharmaceutical Co., Ltd.

- Barentz

- Fengchen Group Co., Ltd.

- Gulshan Polyols Ltd.

- Foodchem International Corp.

- BSH Ingredients

- EasyBuy Ingredients

- Apura Ingredients

- Layn Natural Ingredients Corp.

- Mitsubishi Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日