茶抽出物:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tea Extracts - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061852

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

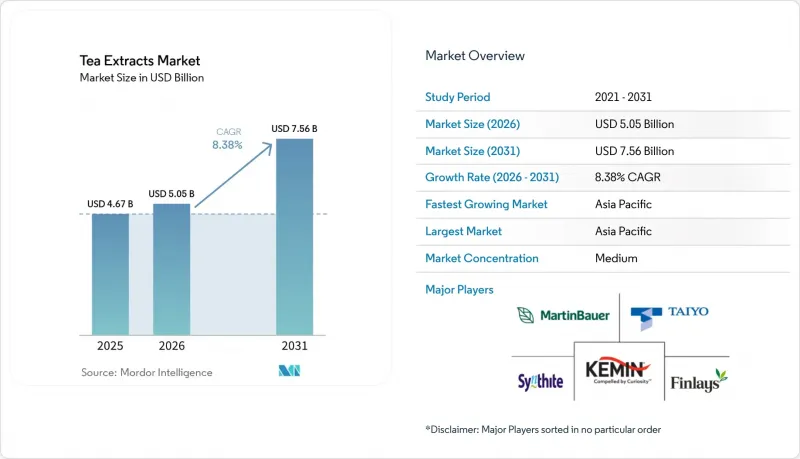

Mordor Intelligenceによると、茶抽出物の市場規模は2025年に46億7,000万米ドルと評価され、2026年の50億5,000万米ドルから2031年までに75億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.38%となる見込みです。

本レポートは、抽出物の種類(緑茶、紅茶、烏龍茶、白茶など)、形態(粉末、液体、カプセル/顆粒)、用途(食品・飲料、栄養補助食品、化粧品・パーソナルケアなど)、および地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界の茶抽出物市場の動向と洞察

機能性飲料における天然抗酸化物質への需要の高まり

機能性飲料の処方開発者は、2026年2月にFDAが石油由来の着色料の使用を禁止したことに伴い、使用が許可される合成着色料の選択肢が狭まるという課題に直面しています。この規制により、バタフライピーフラワー、スピルリナ、ビートルートレッド、ガルディエリア・スルファラリア抽出物などの天然代替品が代替オプションとして承認されました。この規制の転換により、茶ポリフェノールの採用が加速しています。なぜなら、緑茶抽出物は、高ポリフェノールグレードで1グラムあたり15,000マイクロモル以上のトロロックス相当値(ORAC値)で測定される抗酸化機能に加え、成分表示を厳しくチェックする消費者の共感を呼ぶクリーンラベルのポジションも提供しているからです。抹茶やEGCG標準化エキスを配合した即飲用(RTD)茶飲料の導入は、2025年に北米で急増しました。その一例として、Ito Enが2024年10月に無菌紙パック入り「matcha LOVE」RTD飲料を導入したことが挙げられます。この製品は、「抹茶バナナラテ」と「抹茶カカオラテ」の2種類をラインナップし、常温保存可能なパッケージでカフェ品質の体験を提供しています。着色料禁止措置と同時に発表された、FDAによる「人工着色料不使用」表示への執行猶予措置は、ラベル表示の課題をリスクにさらすよりも、既存SKUを茶抽出物を使用して再配合するようブランドに促しています。飲料開発者は現在、マルチサーブ形式における苦味や配合の競合を避けるため、水溶性のインスタントグレードや低カフェインのバリエーションを優先しています。これは、EGCGとカフェインの比率をカスタマイズでき、滑らかな口当たりを実現する15マイクロメートル以下の粒子サイズ仕様を提供できるサプライヤーを有利にする技術的要件です。

合成食品添加物から天然食品添加物へのクリーンラベルへの移行

クリーンラベルの動きは着色料にとどまらず、抗酸化保存システムにも広がっており、パッケージ食品において、茶ポリフェノールがブチル化ヒドロキシアニソール(BHA)やブチル化ヒドロキシトルエン(BHT)などの合成抗酸化剤に取って代わっています。北米で発売されたKemin Industriesの「OLESSENCE」シリーズは、オリーブ果実、ローズマリー、緑茶、および混合トコフェロールをブレンドし、焼き菓子、スナック菓子、ドレッシング、ソースにおける鮮度低下を遅らせ、酸敗を抑制し、脂肪を安定化させます。この製品では、オリーブ葉ポリフェノールを主たる抗酸化剤として位置づけ、緑茶抽出物が相乗的にフリーラジカルを消去します。製品開発者は、特に消費者調査で合成添加物が健康上の懸念と結びつけられ、小売業者が人工保存料を排除した制限成分リストを課している市場において、茶抽出物が保存料であると同時に表示に配慮した成分という二重の役割を果たす点を高く評価しています。欧州連合(EU)の厳格な新規食品枠組みと、米国の「一般に安全と認められる(GRAS)」自己確認プロセスとの間には規制上の不均衡が生じています。両地域をターゲットとするサプライヤーは、ISO 14502-2に準拠した個々のカテキン成分の内訳を含むロットごとの分析証明書、およびEU規則1881/2006に準拠した重金属検査を適切に管理する必要があります。このようなコンプライアンス上の負担により、コモディティ・ブローカーよりも、エンドツーエンドのトレーサビリティに関する資料、プランテーションの座標、収穫日、および編集されていない分析証明書(COA)を提供できる垂直統合型のサプライヤーが有利となります。この動きにより、USDAオーガニック、EUオーガニック、コーシャ、およびハラールの認証を同時に保有するメーカーの間で市場シェアが集中する傾向にあります。

原材料価格の変動と供給不足

2025年10月、茶のコモディティ価格は1キログラムあたり2.80米ドルに達し、長期平均を15%上回りました。これは、肥料の輸入禁止と経済危機によるスリランカの2022年産作物の不作に加え、2025年4月から10月にかけてバルチック海運指数が40%上昇したことに反映される物流コストの増加が要因です。気候変動の予測は供給リスクをさらに深刻化させています。2050年までの収穫量の減少は、中国で5%、スリランカで14%、ケニアで25%と推定されており、1,300万人の労働者を雇用する小規模農家による世界生産量の60%を脅かしています。インドの紅茶輸入代理価格は2024年に1トンあたり約1,780米ドルまで下落し、過去5年間の年平均下落率は3.05%となりましたが、緑茶抽出物の価格はこれとは逆の動きを見せました。中国のサプライヤーは、2026年に98% EGCGの価格を1キログラムあたり250~330米ドルに引き上げ、2024年比で11~23%の上昇となりました。また、50%ポリフェノール抽出物は15~21%上昇し、1キログラムあたり14~34米ドルとなりました。この乖離は、抽出工程の資本集約性、噴霧乾燥塔、クロマトグラフィーによる分画、および有機認証を反映しており、これらが加工業者を商品価格の下落から守りつつ、生茶葉価格の上昇を乗数効果をもって伝播させています。供給元の集中化が価格変動を悪化させています。インド茶委員会によると、2025年にインドは茶葉の77%をケニアとネパールから輸入しており、単一産地への依存が生じ、地政学的ショックや気象ショックの影響を増幅させています。世界的に見て、茶樹の機械化率は70%にとどまっており、労働集約的な収穫作業は、農村部の人口の高齢化や都市部への移住に伴い、賃金上昇や人口動態の変化の影響を受けやすい状況にあります(IISD)。

セグメント分析

2025年の売上高に占める緑茶抽出物の割合は42.27%でしたが、抹茶抽出物は2031年までCAGR9.65%で成長する見込みです。この差は、抹茶が機能性素材であると同時にライフスタイル製品という二重のポジションにあることを反映しており、北米のカフェチェーンが年間約1,000トンを調達しているほか、ソーシャルメディアプラットフォーム上で視覚的に際立つ抹茶ラテ、スムージーボウル、デザートが注目を集めています。紅茶抽出物は、即飲用アイスティーやモルト飲料といったニッチな用途に用いられている一方、烏龍茶および白茶抽出物は、高級化粧品や限定版飲料の発売に向けた特殊素材としての地位を維持しています。中国茶業マーケティング協会の報告によると、2025年には中国からの烏龍茶の輸出が減少しました。これは、機能性用途において緑茶への代替が進んだことを反映しており、EGCGの標準化や臨床的エビデンスの観点から、半発酵品種よりも中国種が優位とされているためです。VICELLA Laboratoryが2025年7月に発売した抹茶サプリメントカプセル(1カプセルあたり194ミリグラムの抹茶、100%京都宇治抹茶に18種類の穀物をブレンド)は、腸内環境の健康と代謝サポートをターゲットとした製品イノベーションの一例です。このポジショニングは、EGCGだけでなく、抹茶に含まれるクロロフィルやL-テアニンの含有量も活用したものです。

日陰栽培技術により、抹茶のL-テアニン含有量は2.5%以上に、クロロフィルは1グラムあたり100ミリグラム以上に高まります。これにより、収穫前の20日間、光を95%遮断する日陰栽培が必須となり、これが茶道用と食用グレードを区別する要因となっています。また、単一産地である宇治、西尾、静岡産の抹茶パウダーが、通常の2~3倍の価格差を正当化する根拠にもなっています。低摩擦の石臼製法により、茶道用グレードでは粒子径を10マイクロメートル未満に、料理用では15マイクロメートル以下に保つことができます。この仕様は、伝統的な茶道やプレミアムラテにおける滑らかな口当たりにとって極めて重要です。窒素充填包装と冷蔵保管により、賞味期限は12~24ヶ月に延長されますが、抹茶は酸素、湿気、光に敏感であるため、不透明で酸素バリア性のある素材とコールドチェーン物流が必要となり、これにより、バルク緑茶抽出物と比較して着荷コストが15~25%上昇します。2022年から2025年にかけての円安により、米国輸入業者にとっての実質ドル価格が低下し、カフェチェーンはサプライヤーとの関係を強化し、複数年契約を締結するようになりました。この調達動向は、小規模生産者よりも日本の大規模協同組合を有利にし、抹茶の一般外食産業への浸透を加速させています。

地域別分析

中国茶業マーケティング協会のデータによると、アジア太平洋地域は2025年の売上高の47.44%を占め、2025年の中国の輸出急増に牽引され、2031年までCAGR10.14%で成長する見込みです。中国の平均輸出価格は2025年10月に1キログラムあたり3.81米ドルまで回復し、2024年10月の1キログラムあたり3.66米ドルから4.1%上昇しました。これは、2021年の1キログラムあたり6.23米ドルから2024年の1キログラムあたり3.70米ドルへと数年続いた下落傾向を反転させるものですが、抽出物の価格は逆に推移しました。2026年には98% EGCGが1キログラムあたり250~330米ドルに達し、2024年比で11~23%上昇しました。これは、抽出工程の資本集約度と有機認証によるプレミアムを反映したものです。インド茶業委員会によると、2025年1月から7月にかけてインドの茶葉輸入量は増加し、主にケニア、ネパール、スリランカから調達されましたが、国内での抽出物生産はインフラの不足や認証コストにより依然として限定的です。東南アジア市場(インドネシア、タイ、シンガポール)では、中産階級の消費者がウェルネスやクリーンラベルの原材料を重視するにつれ、ハラール認証を受けた機能性飲料や「内側から美しさを」を謳う製品に茶抽出物が採用されています。

2025年の売上高において北米が大きなシェアを占め、カフェチェーンが抹茶を調達する一方、栄養補助食品ブランドは臨床試験の投与量に合わせるため、カプセルあたり200ミリグラムのEGCGを標準化しています。米国国際貿易委員会によると、米国への茶葉輸入が増加しており、これは機能性や抗酸化物質が豊富な品種へのシフトを示唆しています。2026年2月にFDAが石油由来の合成着色料の使用を禁止したことで、食品・飲料の処方開発者は、人工着色料を緑茶ポリフェノールを含む植物由来の代替品に置き換えることを余儀なくされ、これにより、即飲用茶、エナジードリンク、機能性ウォーターへの採用が加速しました。カナダでは、2024年1月からサプリメント食品におけるEGCGの1日摂取上限が300ミリグラムに設定され、高用量処方は制限される一方で、茶抽出物に適応植物、プロバイオティクス、またはコラーゲンペプチドを組み合わせた多成分ブレンドの革新が促進され、ホリスティックなウェルネスを訴求する製品開発が進んでいます。メキシコでは、中産階級の拡大と健康意識の高まりが、機能性飲料や美容製品における茶抽出物の需要を牽引していますが、価格への敏感さから、オーガニックやセレモニアルグレードの浸透は限定的であり、料理用グレードの抹茶や汎用的な緑茶抽出物が好まれています。

EU規則2022/2340は、EGCGの1日当たりの上限を800ミリグラムに設定し、肝毒性に関する警告を義務付けており、これにより製剤開発者は1回分当たりの投与量を減らす方向へと向かい、EGCGが占める有効成分コストの割合を薄める多成分ブレンドを採用するようになっています。ドイツ、英国、フランス、オランダは、栄養補助食品や機能性食品における茶抽出物の需要を牽引しており、これは堅調な健康・ウェルネス関連の小売チャネルと、オーガニック製品やクリーンラベル製品の普及率の高さに支えられています。欧州薬局方の残留溶媒基準およびICH Q3D重金属ガイドラインにより、品質レベルの差別化が生じており、EGCGが95%以上、総カテキンが98%以上、カフェインが0.5%未満の医薬品グレードの抽出物が好まれています。南米および中東・アフリカ地域は、2025年の売上高の合計で5~10%を占める見込みです。ブラジル、アルゼンチン、南アフリカでは、機能性飲料や化粧品における茶抽出物の需要が芽生えつつありますが、インフラの制約、輸入関税、有機認証の限定的な普及により、先進国市場に比べて普及のペースは遅れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機能性飲料における天然抗酸化物質への需要の高まり

- 合成食品添加物から天然食品添加物へのクリーンラベルへの移行

- 緑茶由来のEGCGを主成分とする体重管理・代謝サポート製剤

- スキンケアおよびヘアケアにおける茶抽出物由来の植物成分の用途拡大

- オーガニックおよびスペシャルティティーの抽出物がプレミアム層を形成

- スマートアクティブパッケージングにおける茶ポリフェノールの封入

- 市場抑制要因

- 原材料価格の変動と供給不足

- 高用量EGCGの安全性に関する規制当局の監視

- 有機および特殊茶抽出物の高コスト

- 他の天然抽出物および合成物質との競合

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 抽出物タイプ別

- 緑茶

- 紅茶

- ウーロン茶

- ホワイトティー

- 抹茶抽出物

- その他のタイプ

- 形態別

- 粉末

- 液体

- カプセル化/粒状

- 用途別

- 食品・飲料

- 飲料・機能性飲料

- 食肉・水産物

- 乳製品

- ベーカリー

- その他

- 栄養補助食品

- コスメ・パーソナルケア

- 医薬品

- 動物用飼料

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- タイ

- シンガポール

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Martin Bauer Group

- Finlays

- Taiyo International

- Kemin Industries, Inc.

- Synthite Group

- International Flavors & Fragrances Inc.

- Hunan Sunfull Bio-tech

- Prinova Group

- AVT Natural Products Limited

- Blueberry Agro Products Private Limited

- Indena S.p.A.

- Givaudan SA

- Starlon Naturals

- Qingdao BP Biotechnology

- Hangzhou Botanical Technology

- Phyto Life Sciences P. Ltd.

- Rafbrix Extracts

- DSM-Firmenich AG

- NESSO

- Euromed S.A

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日