マフィン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Muffins - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061816

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

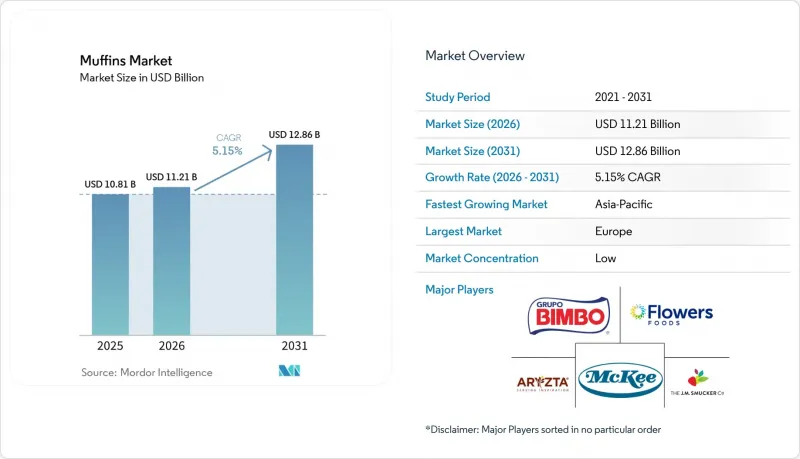

Mordor Intelligenceによると、マフィン市場の規模は2025年に108億1,000万米ドルと推定されており、2026年には112億1,000万米ドルに拡大し、2026年から2031年にかけてCAGR5.15%で成長し、2031年には128億6,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(従来型、フィリング入り、その他)、カテゴリー(従来型、グルテンフリー、ヴィーガン、低糖・無糖)、バリエーション(フルーツベース、チョコレートベース、セイボリー、その他)、流通チャネル(外食産業、小売)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界のマフィン市場の動向とインサイト

健康意識の高まりが、グルテンフリー、低糖質、高タンパクマフィンの需要を後押し

機能性改良はもはやニッチな取り組みではなく、主流の必須要件となっており、タンパク質強化マフィンは現在、従来の形態と並んで量販店でも販売されています。プレミア・プロテイン(Premier Protein)は2026年初頭に電子レンジ対応のマフィンカップを発売し、1食あたり15グラムのホエイアイソレートを配合するとともに、プロテインバーと直接競合する「2分で完成する朝食ソリューション」として製品を位置付けています。ADMは、2025年のIBIEイノベーション・ショーケースにおいて、「HarvestEdge Gold Digestive Support Flour Blend」を発表しました。これは、プレバイオティクスとポストバイオティクスを配合した小麦ブレンドで、焼き菓子の繊維性能を向上させつつ、クラム構造を損なわないように設計されています。これは、従来、高繊維マフィンの普及を妨げてきた技術的な課題を解決するものです。ミラー・ミリング社の「自己甘味化小麦粉」は、酵素ブレンドを用いてデンプンを糖に変換するもので、甘味感を維持しながら添加糖を最大60%削減することが可能です。これにより、規制圧力と、よりクリーンなラベルを求める消費者の需要の両方に対応しています。課題は、グルテンを含む配合物の保水性と保存安定性を再現することにあります。冷蔵保存時の食感を維持するため、クリーンラベル酵素が合成乳化剤に取って代わりつつあります。

持ち帰り可能な朝食やスナックへの嗜好の高まり

都市化と朝の時間の短縮により、持ち運び可能なベーカリー製品が日常の消費パターンに定着しつつあり、マフィンは店内で食べる朝食のシェアを奪い、移動中のシーンではバーやヨーグルトと競合しています。1人分サイズやミニサイズの製品が急増しており、これは適量摂取への志向に加え、小売店での廃棄を減らしながら単位当たりの利益率を高められる点が背景にあります。コンビニエンスストアや交通機関周辺の小売店では、ベーカリー商品の品揃えを拡大しており、マフィンは冷蔵や再加熱を必要としない常温保存可能な高利益率のSKUとして位置付けられています。これは、サンドイッチや惣菜に比べて決定的な利点です。米国における焼き菓子のEコマース浸透率は、2029年まで年率19.3%で成長しており、D2C(消費者直販)ブランドは、サブスクリプションモデルやセット販売を活用して顧客ロイヤルティを構築しています。ダッチ・ブロス(Dutch Bros)は2025年、朝食時間帯の需要を取り込むためマフィントップの販売試験を開始しました。これは、飲料を主力とするチェーン店が、ベーカリー商品を集客の原動力および客単価向上の手段と見なしていることを示しています。消費者が一日を通して少量かつ頻繁に食事を摂る「スナック化」へのシフトにより、マフィンの消費は朝食だけでなく午前中や午後の時間帯にも拡大しています。特に、欧米式のスナック文化がまだ成熟途上にあるアジア太平洋市場において、その傾向が顕著です。

厳格化する食品安全・表示規制

規制の強化により、コンプライアンスコストが上昇し、中小メーカーが更新されたアレルゲン表示、グルテン含有基準、栄養表示の要件を満たすのに苦戦する中、業界の再編が加速しています。米国食品医薬品局(FDA)は2025年に、更新されたアレルゲン含有基準とグルテン表示規則を最終決定し、より詳細な原材料調達記録の提出を義務付け、グルテンフリー表示の認証コストを引き上げました。欧州食品安全機関(EFSA)は2025年にアレルゲン閾値を改定し、交差汚染リスクのより明確な表示を義務付け、特定の添加物に対する制限を強化しました。これは、従来型製品とアレルゲンフリー製品の両方を製造する共同製造施設に、特に大きな影響を与えています。ISO 22000およびFSSC 22000の食品安全マネジメントシステムへの準拠は、多国籍小売業者や外食チェーンへのサプライヤーにとって事実上の要件となりつつあり、監査や認証にかかるコストが増加しています。これにより、大規模で垂直統合された生産者が有利な立場に立っています。規制圧力と消費者需要の両方に後押しされたクリーンラベル製品への移行は、研究開発投資や保存期間の検証を必要とする製品再設計サイクルを強いており、新SKUの市場投入を遅らせています。戦略的な意味合いとしては、規制の複雑さが規模を持つ既存企業にとっては「堀」となり、地域専門企業やスタートアップにとっては障壁となるため、小規模な企業が大手買収企業のコンプライアンス体制や流通網を求めることで、M&Aが加速しています。

セグメント分析

2025年時点で、従来のマフィンは市場シェアの55.43%を占め、小売および外食産業における優位性を維持しています。しかし、プレミアム化と食感の多様化を背景に、フィリング入りマフィンは2031年まで年率6.53%の成長が見込まれています。キャラメルやチョコレートガナッシュなどの素材を特徴とするこれらのバリエーションは、20~30%の価格プレミアムと高い利益率を実現しており、ブランドがコスト上昇を相殺するのに役立っています。小ロット生産や地元産を謳う「アーティザナル・マフィン」は、専門小売店やカフェで人気を集めつつありますが、その規模は依然として限定的です。また、クルーフィンのようなセイボリー(塩味)やハイブリッド形式の製品が主流になりつつあり、日本のCAINZでは、食事代替オプションを含む20種類のバリエーションを提供しています。

フィリング入りマフィンの成長は、単なる満腹感よりも、感覚的な新しさやソーシャルメディアでの訴求力が重視される「体験型食」へのシフトを反映しています。フィンズベリー・フード・グループは、クッキーやケーキのような贅沢なフィリング入り商品の成功を強調しており、これらはプレミアム価格設定を正当化するものです。職人的な生産者は、サワードウ発酵や在来種穀物を取り入れることで差別化を図り、長期保存性と健康志向への訴求力を高めています。一方、コンビニエンスストアや外食産業では、安定性と親しみやすい風味から、従来のマフィンが依然として販売数量のトップを占めています。各ブランドは今、従来のフォーマットでの販売数量を維持するか、あるいは研究開発(R&D)と高品質な原材料を通じて、フィリング入りや職人的なセグメントでより高い利益率を追求するか、選択を迫られています。

2025年時点では、手頃な価格、幅広い人気、確立されたサプライチェーンにより、従来のマフィンが62.36%の市場シェアを占めていました。グルテンフリーのマフィンは、セリアック病への認識の高まり、非セリアック性グルテン過敏症、および「フリー・フロム」製品への需要に後押しされ、2031年まで年率6.67%で成長しています。アーモンド、ココナッツ、オーツ麦などの代替粉や、クリーンラベルの酵素技術の進歩により、グルテンフリー製品の配合が改善されています。植物由来の卵やバターの代替品が、味と持続可能性に対する消費者の期待に応えるにつれ、ヴィーガンマフィンも人気を集めています。また、甘さを保ちながら添加糖を60%削減するミラー・ミリング社の「自己甘味化小麦粉」などのイノベーションに支えられ、低糖質製品のラインナップも拡大しています。

従来のマフィンは、規模の経済、共同製造パートナーシップ、広範な流通網の恩恵を受けており、価格に敏感な消費者や外食事業者にとって好まれる選択肢となっています。しかし、健康志向の消費者がグルテンフリー、ヴィーガン、または低糖質の選択肢へと移行し、プライベートブランド製品が勢いを増すにつれ、その成長は鈍化しています。グルテンフリーのマフィンは、セリアック病の診断件数の増加や、グルテンフリーがより健康的であるという認識の広がりを背景に、急速に成長しています。ヴィーガンマフィンは一般の食料品店にも進出しており、Muffits LLCのようなブランドが、グルテンフリー、乳製品不使用、種子油不使用のプロテインマフィンを提供しています。低糖質マフィンは、健康効果と味のバランスを取るという課題に直面しています。糖分を減らすと水分や口当たりに影響を与え、消費者に受け入れられないリスクがあるからです。

地域別分析

2025年、欧州は確立された朝食や紅茶の文化に支えられ、世界のマフィン売上高の40.12%を占めました。英国は一人当たりのマフィン消費量でトップであり、スターバックスは「シグネチャー・ベーカリー・コレクション」を全国展開しています。ドイツでは、職人のパン屋が統合を進める一方、ディスカウントストアはプライベートブランドのマフィンを推進しています。フランスでは、ベーカリー製品の消費量が70.4kgに達しており、数量ベースの成長は飽和点に達していることが示唆され、競合はプレミアムSKUへと移行しています。ブリドールによるパナマールの6億9,600万米ドルでの買収は、スペインおよびポルトガルにおける冷凍食品の流通網を拡大するものであり、市場シェア拡大に向けた戦略的なアプローチを示しています。さらに、EFSA(欧州食品安全機関)による表示規制の厳格化により、地域の職人たちのコストが増加しており、産業用委託製造業者との提携が加速しています。

アジア太平洋地域は年率6.61%の成長率で、最も急速に成長している地域です。中国のベーカリー市場は2029年までに1,184億米ドルに達すると予想されています。しかし、一人当たりの消費量は依然としてフランスの10分の1にとどまっており、マフィンには大きな成長の余地があることが浮き彫りになっています。現在、中国の生産ラインの30%で自動化が導入されており、2026年までに35%に増加すると予測されています。日本では、CAINZが2025年までに累計2,800万個のマフィンを販売しており、専門小売業の拡張性を示しています。インドや東南アジアではコールドチェーン物流に課題があり、成長を促進するためには常温保存可能な製品や冷凍製品の導入が必要となっています。一方、オーストラリアや韓国のような成熟市場では、市場価値を維持するために、グルテンフリーや高タンパク質の商品に注力しています。

北米は飽和状態に近づいているもの、依然としてイノベーションの拠点となっています。米国ではEコマースによる配送が急速に拡大しており、Premier Protein社の「2026カップ」のような製品は、朝食を抜く消費者をターゲットにしています。2025年のカナダ農業・農産食品省のデータによると、米国における焼き菓子の小売売上高は866億4,130万米ドルでした。Tim Hortons社の改良版イングリッシュマフィンは、ブランドが飲料の売上を伸ばすためにベーカリー商品をどのように活用しているかを示しています。カナダでは、モントリオールにあるピュラトスの研究開発センターの支援を受け、クリーンラベルの原材料への注目が高まっています。メキシコでは、都市部市場でパッケージ入りマフィンが急速に普及していますが、ペソの変動により価格設定上の課題が生じています。南米では、ブラジルが近代的な小売業の拡大の恩恵を受け、地域をリードしています。しかし、為替変動が引き続き原材料コストに影響を与えています。アルゼンチンとチリでは、職人が手掛けた輸入品に対して割高な価格を支払う傾向がある一方、ペルーとコロンビアでは地方都市のコンビニエンスストアに依存しています。この地域での成功は、柔軟な生産体制と、現地に合わせた風味への注力にかかっています。中東およびアフリカは長期的な機会を秘めています。UAEやサウジアラビアの富裕層は高級輸入品を好む一方、南アフリカやナイジェリアでは、コールドチェーンベーカリーの発展を妨げるインフラの制約に直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康意識の高まりが、グルテンフリー・低糖質・高タンパクマフィンの需要を後押ししています

- 持ち帰り可能な朝食やスナックへの嗜好の高まり

- フレーバー、フィリング、および植物由来製品の革新

- ヴィーガンおよびクリーンラベル製品の動向の高まり

- 焼きたてマフィンを提供するカフェなどの外食チェーンの成長

- Eコマースと現代的な小売チャネルによる製品の入手しやすさの向上

- 市場抑制要因

- 厳格な食品安全および表示規制

- 糖分とカロリーの高さが健康や肥満への懸念を招いている

- 小麦粉、卵、砂糖などの主要原材料の価格変動

- 原材料の調達および流通に影響を与えるサプライチェーンの混乱

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 従来型

- 充填済み

- 職人製

- その他のタイプ

- カテゴリー別

- 従来型

- グルテンフリー

- ヴィーガン

- 低糖・無糖

- 種類別

- フルーツベース

- チョコレートベース

- セイボリー

- その他

- 流通チャネル別

- 外食産業

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他の小売チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- インドネシア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Grupo Bimbo S.A.B. de C.V.

- Hostess Brands Inc.

- Flowers Foods Inc.

- McKee Foods Corporation

- Mondelez International Inc.

- General Mills Inc.

- Muffin Break(FFCo)

- Aryzta AG

- Britannia Industries Ltd.

- Campbell Soup Co.(Pepperidge Farm)

- Rich Products Corporation

- Dawn Food Products Inc.

- George Weston Foods Ltd.

- Dr. Schar AG/SPA

- Starbucks Corporation

- The J. M. Smucker Company

- Finsbury Foods Plc

- Yamazaki Baking Co. Ltd.

- Warburtons Ltd.

- Lantmannen Unibake

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日