オーガニックスパイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Organic Spices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061802

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

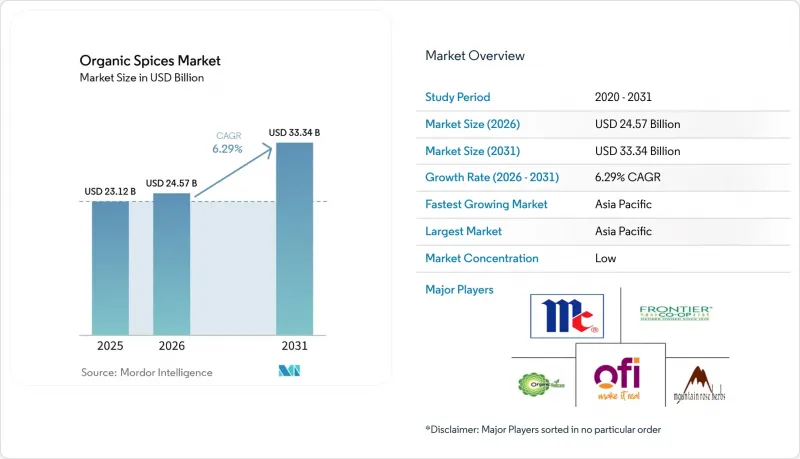

Mordor Intelligenceによると、オーガニックスパイス市場の規模は、2025年の231億2,000万米ドルから2026年には245億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.29%で推移し、2031年までに333億4,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(コショウ、ターメリック、ショウガ、チリ、シナモンなど)、形態(ホール、粉末、砕いたもの/フレーク、その他)、エンドユーザー(飲食品、小売、外食産業、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオーガニックスパイス市場の動向とインサイト

天然・無添加・クリーンラベル食品への需要の高まり

世界のオーガニックスパイス市場は、自然由来で化学物質不使用、クリーンラベルの食品への消費者の強い志向に牽引され、著しい成長を遂げています。原材料の透明性は、もはや標準的な期待事項となっています。欧州では、この動向は成熟段階に達しており、デンマークでは有機食品の小売売上高が全体の12%、スイスでは11%を占めています。IFOAM(国際有機農業運動連盟)の報告によると、この成長は、認証を受けた有機原材料に対して消費者が割高な価格を支払う意思があることに支えられています。この需要に応えるため、食品メーカーは合成残留物を避け、認証済みのオーガニックスパイスを使用して製品の配合を見直しています。バイヤーは、コンプライアンスが検証された製品に対して、より高い価格を支払う用意がますます高まっています。垂直統合型の企業は、認証済みの耕作地を確保し、長期的な安定供給を保証することで、この動向を最大限に活用できる好位置にあります。一方、小規模な輸出業者は、認証に伴う財務的・管理上の負担により課題に直面しています。農家への持続可能な農業実践の指導や、認証済み供給ルートの構築を目指す取り組みが、市場の回復力を高めています。しかし、多年にわたる転換期間や厳格な監査要件に対応できるのは資金力のある加工業者に限られるため、市場は統合が進んでいます。結局のところ、オーガニックスパイス市場におけるクリーンラベル製品への嗜好の高まりは、消費者の行動に影響を与えるだけでなく、競合の力学を再定義し、業界を持続可能性、透明性、そして長期的な供給の安定性へと導いています。

有機農業を促進する厳格な政府規制と認証制度

文書化、トレーサビリティ、不正防止を重視する厳格な政府規制と認証枠組みが、世界のオーガニックスパイス市場をますます形作っています。米国、欧州連合(EU)、インドでは、改正された規則によりコンプライアンス要件が引き上げられています。オーガニックスパイス市場におけるこの変化は、小規模農家や資金力の弱い輸出業者にとって課題となる一方、認証コストを吸収し、複雑な監査を乗り切ることに長けた、大規模で垂直統合型の企業にとっては有利な状況となっています。2024年3月より、米国農務省(USDA)の「有機規制強化(SOE)」規則により、オーガニックスパイス供給チェーンにおけるコンプライアンスの在り方が再定義される見込みです。SCS世界の・サービスが強調しているように、この新規制では、すべての輸入有機製品に対してNOP輸入証明書が義務付けられ、認証要件がブローカーやトレーダーにも拡大されます。単なる障害ではなく、これらの複雑に絡み合った規制の層は競合上の堀として機能し、規律あるサプライヤーに確実な市場アクセスとプレミアムな地位をもたらします。その結果、業界は資本力のある加工業者や多国籍企業間の提携へと傾いており、持続可能性とコンプライアンスが持続的な成長の礎として浮上しています。

従来のスパイスと比較した高い生産コスト

世界のオーガニックスパイス市場は、従来のスパイスに比べて生産コストが高いという制約に直面しています。有機農業には、労働集約的な手法、収量の低下、そしてバイオ肥料やバイオ農薬といった高価な投入物への依存が伴います。さらに、認証プロセスも財務面および管理面での課題を加えています。特に小規模農家にとっては、長い転換期間や監査費用が障壁となっており、こうしたコストを吸収できる規模を持たない場合が少なくありません。その結果、供給基盤は細分化されており、資金力のある生産者グループや多国籍企業と提携した契約農家が競争上の優位性を獲得する一方で、小規模生産者は経営の維持や市場からの撤退に苦慮しています。この高いコスト構造により、価格に敏感なセグメントへの市場浸透が制限され、消費者が健康や持続可能性を重視する富裕層市場に需要が集中しています。加工業者は、殺菌処理、プライベートブランド化、高度な包装といった付加価値サービスを提供することで、こうした課題の一部に対処できます。しかし、これらのサービスには相当な規模と投資能力が必要であり、多くの地域企業にはそれが欠けています。その結果、大規模で統合されたサプライヤーの競争力がさらに強化されることになります。

セグメント分析

2025年には、コショウはその幅広い料理への応用性と汎用性を背景に、世界のオーガニックスパイス市場で38.62%という圧倒的なシェアを占める見込みです。しかし、ターメリックは機能性・健康志向の用途へと移行するにつれ、2031年までに8.40%という高いCAGRを達成し、オーガニックスパイス市場の市場力学を再定義することになるでしょう。抗炎症作用や抗酸化作用が評価されているターメリックは、ニュートラシューティカルメーカーや健康志向の食品加工業者からの需要が高まっています。とはいえ、気候変動や収穫量に関連するリスクが、生産拡大の課題となっています。一方、ショウガ、唐辛子、シナモンなどのスパイスは、料理用および薬用分野において安定した需要を維持していますが、サプライチェーンの混乱や、低コスト生産者からの競合圧力に直面しています。一方で、カルダモン、クローブ、クミンは、エスニック料理の人気の高まりや、プレミアムなシングルオリジン製品の需要拡大に支えられ、勢いを増しています。

ターメリックの機能性へのシフトは、製品の成長が従来の料理用需要から離れ、健康とウェルネスへの優先度と結びつくという、より広範な市場動向を浮き彫りにしています。バイヤーは、クルクミン含有量の高い品種や包括的な分析証明書を求める傾向が強まっており、これによりサプライヤーは品種の最適化、管理された乾燥技術、高度な品質検査への投資を促進されています。さらに、生産者の能力向上、持続可能性、透明性の向上に焦点を当てた業界主導の取り組みが、重要な競争優位性として浮上しています。この変化は、オーガニックスパイス市場の今後の成長において、生物活性が実証された特性と、有機認証によるトレーサビリティを備えたスパイスが優位に立つことを示唆しています。こうした動向は競合情勢を再構築しており、ウェルネス志向の用途がオーガニックスパイス市場の主要な促進要因としての地位を確立しつつあります。

地域別分析

アジア太平洋地域は、2025年に41.34%のシェアを占め、世界のオーガニックスパイス市場における主導的な存在となっており、2031年まで7.80%の成長率が予測されています。この成長の中心となるのはインドであり、その堅固な認証枠組みと輸出インフラによって支えられています。この地域の重要性は、中国や日本での需要の高まりに加え、オーストラリアやニュージーランドにおけるプレミアムなニッチ市場の存在によってさらに強調されています。しかし、課題も依然として残っています。小規模農家の分散化や汚染リスクが信頼性を脅かしており、持続的な成長を確保するためには、トレーサビリティとコンプライアンスの徹底が不可欠であることが浮き彫りになっています。

北米と欧州は主要な輸入市場として主導的役割を果たしており、厳格な認証およびトレーサビリティ基準を課しています。これらの基準は参入障壁を高めますが、一方で規律を守り続けるサプライヤーには報いをもたらします。米国では、組織化された小売チェーンが一貫性とパッケージの完全性を重視しています。一方、欧州の細分化された市場情勢は、職人技を重んじるブランドやシングルオリジンブランドにとっての機会となっています。両大陸ともEコマースが急増しており、消費者への直接販売モデルを促進しています。この変化により、産地や持続可能性に関するストーリーを通じて顧客ロイヤルティを築くことに長けたブランドの影響力がさらに高まっています。

南米、中東・アフリカといった地域は、新たな機会のフロンティアとして台頭しています。ブラジルやアルゼンチンでは、従来のアジア産地に対抗することを目指し、栽培の取り組みを強化しています。一方、中東では消費だけでなく再輸出も行われており、ハラールやクリーンラベルの動向に合わせた商品展開が進んでいます。アフリカは、広大な野生採取地域を有しており、オーガニックスパイス市場において大きな可能性を秘めていますが、認証やインフラの課題に直面しています。こうした動向は、確立された市場が厳格なコンプライアンスを優先する一方で、新興地域はコスト面での優位性と未開拓の供給機会を誇っているという、明確な二極化を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 天然・無添加・クリーンラベル食品への需要の高まり

- 有機農業を促進する厳格な政府規制と認証

- エスニック料理およびコンビニエンスフードの消費急増

- 組織化された小売業と電子商取引の急速な拡大

- 国際貿易の拡大と輸出の機会

- 食品加工および包装食品業界からの需要の増加

- 市場抑制要因

- 従来のスパイスに比べて生産コストが高め

- サプライチェーンにおける汚染または偽装のリスク

- 主要産地における気候に起因する収量の変動

- 従来型および認証を受けていない「ナチュラル」スパイス製品との競合

- サプライチェーン分析

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ

- ペッパー

- ターメリック

- 生姜

- チリ

- シナモン

- コリアンダー

- クミン

- マスタード

- カルダモン

- クローブ

- その他

- 形態

- ホール

- パウダー

- 砕石/フレーク

- その他

- エンドユーザー

- 食品・飲料

- 小売

- 外食産業

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- McCormick & Company, Inc.

- Olam Group Limited

- Frontier Co-op

- Organic Spices Inc.

- Mountain Rose Herbs

- Associated British Foods plc

- Pacific Spice Company, Inc.

- Starwest Botanicals, LLC

- Red Monkey Foods, Inc.

- Banyan Botanicals

- Badia Spices

- The Alma Food Group LLC(Loisa)

- Whole Spice Inc.

- Spicy Organic LLC

- Organic India Pvt. Ltd.

- Smith & Truslow

- The Spice Lab

- The Watkins Co.

- Morton & Bassett

- JustIngredients Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日