再使用型ローンチビークル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Reusable Launch Vehicles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061695

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

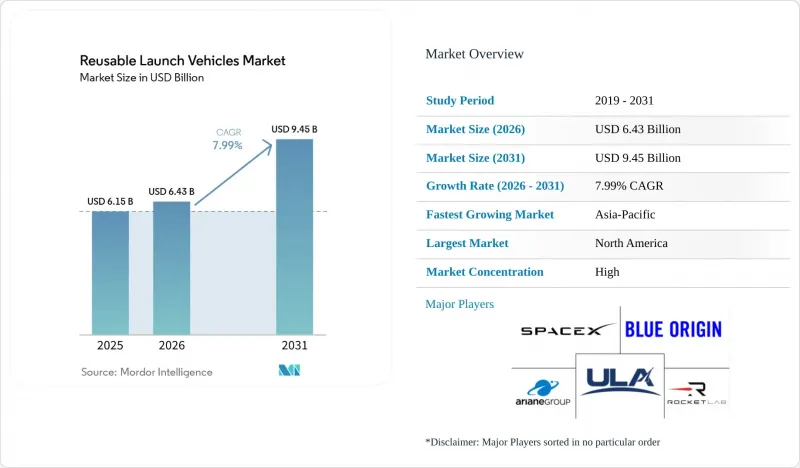

Mordor Intelligenceによると、再使用型ローンチビークル市場の規模は2025年に61億5,000万米ドルと評価され、予測期間(2026年~2031年)においてCAGR7.99%で拡大し、2026年の64億3,000万米ドルから2031年には94億5,000万米ドルに達すると推定されています。

本レポートは、タイプ(部分再利用型および完全再利用型)、構成(単段式軌道投入型など)、ペイロードクラス(小型、中型、大型)、エンドユーザー(民間、防衛・政府)、ミッション(衛星展開、有人宇宙飛行など)、および地域(北米、欧州など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の再使用型ローンチビークル市場の動向と洞察

ブースターの再利用により、kg当たりのコストが2,500米ドル未満に低下

再利用可能なブースター群により、平均打ち上げコストは、かつて多くの商業ミッションの足かせとなっていた1キログラムあたり2,500米ドルのしきい値を下回っています。事業者がライン生産方式のエンジン製造や標準化された改修手順へと移行するにつれ、限界価格は低下しています。こうした経済性は、プレミアム航空貨物運賃と競合するポイント・ツー・ポイントの貨物輸送や低軌道ロジスティクスサービスといった新たなルートを開拓します。ハードウェアからの排出量削減は、新たな環境基準への適合を通じて採用を後押しし、経済的利益と持続可能性という二重の利益を生み出します。コストの転換点により、ブロードバンド、リモートセンシング、宇宙内ロジスティクスにおける潜在的な需要が拡大します。

コンステレーションブームが求める高頻度打ち上げ

400件以上の商用コンステレーション・プロジェクトが様々な構築段階にありますが、実際に打ち上げを行っているのはその5分の1未満です。各展開フェーズは18~36ヶ月の期間に圧縮されており、プロバイダーは週次、あるいは日次で飛行可能なロケットの確保を迫られています。国家ブロードバンドネットワークや地球観測アレイ向けの予定打ち上げは、すでに使い捨てロケットの空きスロットを上回っています。ブースター1基あたり毎月複数のミッションを遂行できる再利用可能な機体群は、事業者にコスト削減とスケジュールの確実性の両方を提供し、数年先までの打ち上げ契約を確定させることができます。

初期設備投資と整備インフラ

大量再利用プログラムには、専用の試験ベイ、非破壊検査ラボ、極低温推進剤処理セルが必要であり、これらすべてにより初期の施設投資は数億米ドル規模に達します。資金の消費は飛行による収益が得られる数年前にピークを迎えるため、新規参入企業の財務状況にとって大きな課題となります。老舗企業は、検査サイクルを効率化する垂直統合型のエンジン工場やモジュール式格納庫を通じてこの課題を緩和していますが、打ち上げ市場がまだ未成熟な地域にとっては、依然として高い参入障壁となっています。

セグメント分析

2025年の収益の93.80%は部分的に再利用可能なブースターによって生み出されており、第1段の回収がロケットのコスト基盤の大部分を占めていることが裏付けられています。再利用性のマイルストーン(例えば、ファルコン9のコア1基あたり40回の飛行)は、ハードウェアの軽微な交換による定期的な再飛行を支えています。したがって、再使用型ローンチビークル市場は、ブースターのターンアラウンドを2週間未満に最適化した事業者が支配しています。しかし、技術実証機が上段を無傷で回収する方向に進展するにつれ、完全再利用型アーキテクチャは11.17%という最高のCAGRを記録しています。熱シールドと推進剤管理の課題が解決されれば、エンドツーエンドの再利用により、打ち上げの限界コストは推進剤コスト単体に近い水準まで低下する可能性があります。

2025年に資金調達された第2世代プログラムは、投資家の意欲を如実に示しています。ある完全再利用型スタートアップは2億6,000万米ドルを調達し、2026年の軌道投入デビューを予定しています。既存の大手企業は、ターンアラウンド時間を短縮するため、腹打ち再突入プロファイルや空中での段の捕捉に関する飛行試験を行っています。量産ラインが成熟するにつれ、再使用型ローンチビークル市場では、部分的な再利用方式よりも完全再利用方式の方がコスト曲線がさらに有利に傾くことが予想されます。

2025年には2段式軌道投入(TSTO)システムが88.90%のシェアを占め、2031年までCAGR8.17%という最高水準で成長しています。これは、空力マージンと推進システムの柔軟性のバランスを反映したものです。第1段の回収はペイロード質量をわずかに消費するにとどまり、上段は使い捨てのままか、将来の回収試験に向けて待機状態となります。先進的なエアロスパイクエンジンや軽量複合材料の実験に取り組む企業は、地上運用が簡素で必要な機体数が少ないという魅力を示していますが、再突入時の負荷や推進剤の予備量が商業的な採算性を損なわないことを実証する必要があります。

エンジンの推力重量比の向上と高効率な閉サイクル設計の採用により、2020年代末までに性能格差は縮小する可能性があります。SSTO(単段式)プロトタイプが、耐久性のある熱遮断タイルと迅速な再燃料・再発射手順を実証できれば、再使用型ローンチビークル市場は設計面での第二の変革の波を迎えることになるでしょう。

地域別分析

北米は、成熟した発射台、垂直統合されたエンジンライン、数十億米ドル規模の政府発射契約に支えられ、2025年の収益の83.61%を占めました。同地域に本社を置く事業者は、世界の軌道飛行の半数以上を占め、実証済みの再飛行実績と迅速な発射台回転能力を通じて市場での主導権を確保しています。輸出管理規則により、同盟国の軍事ミッションは米国プロバイダーに回され、工場の稼働率を維持する国内の受注残を強化しています。

アジア太平洋地域は、CAGR17.77%で最も急速に成長する地域となる見込みです。中国の民間企業は2025年にブースター着陸の飛行試験を実施し、国内のメガコンステレーション計画と沿岸部の宇宙港建設を組み合わせました。インドの次世代打ち上げロケット(NGLV)プログラムは回収・再利用計画を採用しており、一方、民間のスタートアップ企業はコスト効率の高いサプライチェーンを活用して、国内でメタンエンジンを製造しています。日本、韓国、オーストラリアは、低傾斜軌道に対する地域的な顧客需要を見込み、赤道付近の打ち上げパッドや推進剤貯蔵施設への投資を進めています。

欧州における再利用技術の導入は遅れています。機関による打ち上げ回数が少なく、単一の大型ロケット計画への依存度が高いため、専用の整備施設の設置を正当化するために必要な規模の経済が得られていないのです。折りたたみ式熱シールドを備えた小型ロケットの開発に取り組む新規参入企業は技術革新を示していますが、国内のペイロード案件が限られているため、再利用の経済性が阻害されています。ESAの再利用推進キャンペーンや試験台の官民共同出資を含む政策的な取り組みは、この格差を縮めることを目指していますが、市場シェアの大幅な拡大は2030年以降にずれ込む可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ブースターの再利用により、1kgあたりのコストが2,500米ドル未満に低下

- コンステレーション・ブームによる高頻度打ち上げの需要

- 政府および国防総省(DoD)の複数年サービス契約

- 大型全再利用型システムの登場(100トン未満)

- ベンチャーキャピタルの「オンデマンド型」ビジネスモデルへのシフト

- 国家安全保障用ペイロード向け再利用ブースターの認証

- 市場抑制要因

- 初期設備投資および改修インフラ

- 安全性を理由とした規制による遅延

- 欧州における国内需要の低迷が、再利用の経済性を制限している

- 宇宙港に対する環境・地域社会の反対

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 部分的再利用可能

- 完全再利用可能

- コンフィグレーション別

- 単段式軌道投入(SSTO)

- 2段式軌道投入(TSTO)

- 多段式(ブースターのみの再利用)

- ペイロードクラス別

- 小重量(2,000 kg未満)

- 中重量(2,000 kg~20,000 kg)

- 重重量(20,000 kg以上)

- エンドユーザー別

- 商業

- 防衛・政府

- ミッション別

- 衛星の導入

- 物資補給および宇宙物流

- 有人宇宙飛行

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 世界のその他の地域

- 中東

- アフリカ

- 南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Space Exploration Technologies Corp.

- ArianeGroup SAS

- United Launch Alliance, LLC

- Indian Space Research Organisation

- Rocket Lab USA, Inc.

- Mitsubishi Heavy Industries, Ltd.

- Blue Origin Enterprises, L.P.

- Hyundai Rotem Company

- Shanghai Academy of Spaceflight Technology

- Korea Aerospace Research Institute

- ispace, inc.

- LandSpace Technology Co., Ltd.

- Stoke Space Technologies, Inc.

- China Aerospace Science and Technology Corporation

- Innovative Rocket Technologies Inc.(iRocket)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日