ウルソデオキシコール酸:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ursodeoxycholic Acid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063622

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

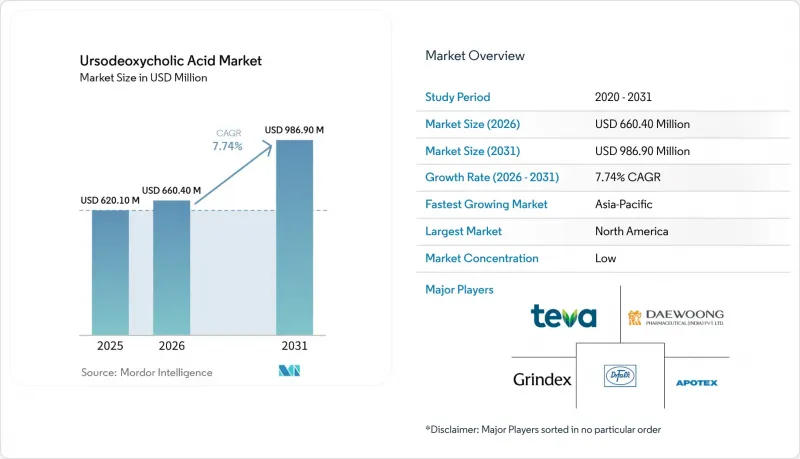

Mordor Intelligenceによると、ウルソデオキシコール酸の市場規模は2025年に6億2,010万米ドルと評価され、2026年の6億6,040万米ドルから2031年までに9億8,690万米ドルに達すると予測されており、予測期間におけるCAGRは7.74%です(2026年~2031年)。

本レポートは、適応症(原発性胆管炎、胆石溶解および予防、胆汁うっ滞性肝疾患(非PBC)など)、剤形(錠剤、カプセル、経口懸濁液)、流通チャネル(病院薬局、小売薬局・ドラッグストア、オンライン薬局)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のウルソデオキシコール酸市場の動向と洞察

AASLD/EASLにおけるPBCの第一選択療法としての地位

UDCAは、1日13~15 mg/kgの用量でPBCの推奨第一選択療法であり続けており、これにより一貫した治療量が確保され、主要地域全体におけるウルソデオキシコール酸市場の堅調な基盤となっています。長年にわたる臨床的エビデンスにより、疾患の経過の早期にUDCAを開始することで、肝機能検査値の改善および移植を要しない生存率が向上することが示されており、これが医師の信頼とガイドラインへの順守を支えています。2024年に承認されたセラデルパルおよびエラフィブラノールは、いずれもUDCAの代替としてではなく、UDCA単独療法で十分な効果が得られない患者に対する併用療法として使用されるため、標準治療を変更するものではなく、UDCAの基幹的な役割をさらに強固なものとしています。2025年の米国におけるオベチコール酸の市場撤退は、第二選択薬としての競合製品が市場から消えたことで、治療の段階的拡大の道筋がUDCAにPPARアゴニストを追加する方向へと転換したため、UDCAの市場での地位をさらに強固なものにしました。その結果、ウルソデオキシコール酸市場は、ガイドラインに裏打ちされた使用によって支えられ、部分的な反応を示す患者に対する追加療法戦略によって強化されています。このガイドラインと適応症のポジショニングの組み合わせが、予測期間を通じてUDCAのコア需要を安定させる一助となっています。

PBCおよび胆汁うっ滞性肝疾患の診断有病率の上昇

認知度の向上と血清学的検査の普及により、PBCの診断有病率は上昇しており、これによりUDCAの対象となる患者層は着実に拡大しています。臨床医は、PBCにおけるUDCAを生涯療法として推奨する確立されたガイドラインの枠組みに依拠しており、これにより、より多くの症例が早期段階で検出されるにつれて、処方基盤が持続的に維持されています。患者のかなりの割合がUDCA単独では生化学的に完全な反応を示さないため、治療レジメンにUDCAを維持しつつ、その患者群に対する併用療法が集中しています。その他の胆汁うっ滞性疾患も、特に臨床ガイドラインが胆汁うっ滞パラメータの改善のためにUDCAの使用を支持している場合、専門医診療における処方量に寄与しています。

診断の早期化と治療期間の長期化という傾向は、治療対象患者数の増加に伴い、ウルソデオキシコール酸市場の成長を支えています。こうした傾向は、スクリーニング体制と専門医へのアクセスが整備された医療システムにおいて最も顕著に見られます。

ジェネリック薬による価格圧力が高まり、ブランド薬の利益率が圧迫されています

ジェネリック医薬品の参入拡大により、価格競争の焦点はブランド価値からバリューチェーンの効率性へと移行しており、これにより製剤メーカーの利益率が圧迫されています。このような環境下では、収益性の中心は、コスト優位性と安定した原料供給を持つ原薬(API)メーカーへと上流へ移行する傾向があり、一方で製剤メーカーは流通体制の徹底によって差別化を図っています。剤形や用量を問わず成熟した表示が、ジェネリック医薬品の入手可能性の高さを示しており、薬局チャネルにおいて持続的な価格プレミアムを維持することは困難になっています。ウルソデオキシコール酸市場において、この圧力は処方総数が増加しているにもかかわらず、平均販売価格を横ばいにする可能性があります。その結果、多くの地域において、売上高の伸びは価格実現よりも販売数量に依存する傾向が強まっています。公的償還や入札制度がある地域では、調達において最低入札価格が優先されるため、この抑制効果はより顕著になります。

セグメント分析

2025年時点で、PBC(原発性胆汁性胆管炎)はウルソデオキシコール酸市場の59.23%を占めており、これは確立された第一選択薬としての地位と、長期治療を安定させるガイドラインの継続性を反映しています。部分奏効例における併用療法はUDCAの投与期間を延長し、患者基盤を維持する一方で、追加療法はより野心的な生化学的エンドポイントを目標としており、これが肝臓内科の主要診療分野におけるウルソデオキシコール酸市場を支えています。胆石溶解および予防分野は、2026年から2031年の間にCAGR 9.54%で成長すると予測されており、これは市場全体の成長軌道を上回るもので、よりダイナミックな二次的な使用事例であることを示唆しています。肥満治療プログラムの拡大や、UDCAが胆石形成を有意に減少させることが示されている高リスクの術後期間における予防プロトコルの標準化が進むにつれ、ウルソデオキシコール酸市場は恩恵を受けることになります。原発性胆汁うっ滞性肝疾患(PBC)以外の胆汁うっ滞性肝疾患では、検査値の改善が臨床的に評価され、長期使用における安全性が十分に確立されていることから、安定した需要が見込まれます。原発性硬化性胆管炎(PSC)においては、最近の総説において疾患進行のエンドポイントに対する影響が確認されていないため、UDCAの採用は限定的であり、主に特定の生化学的管理戦略に限定されています。

胆石予防におけるウルソデオキシコール酸の市場規模は、肥満治療プログラムの成長と連動しています。これは、術後の結石形成リスクが術後1年目に最も高くなること、および臨床ガイドラインが特定の患者群における予防的使用を支持しているためです。機能している胆嚢内の小型でコレステロール豊富な結石については、手術が延期されたり禁忌であったりする患者において、薬物療法が依然として標的となる選択肢であり、この使用法は外科的治療経路全体を通じて継続性を維持します。

原発性胆管炎(PBC)においては、安定した長期処方により、プライマリケアから専門医療に至るまで基礎的な処方量が確保されており、これがウルソデオキシコール酸市場の安定性の要となっています。適応症全体において、PBC(原発性胆汁うっ滞性肝疾患)の二次治療に対する追加適応は、ウルソデオキシコール酸(UDCA)の役割を置き換えるのではなく維持しており、これにより代替リスクが低減され、サプライチェーンの長期的な計画立案が支えられています。こうした傾向により、PBCが最大の貢献源であり続ける一方で、胆石予防および特定の胆汁うっ滞性疾患への適応が、より高い増分成長をもたらしています。このバランスがポートフォリオ効果を生み出し、2031年までウルソデオキシコール酸市場の堅調な収益を支える基盤となっています。

地域別分析

2025年、北米はウルソデオキシコール酸市場の41.32%を占めました。これは、PBCにおけるガイドラインに基づく第一選択薬としての使用が確固として確立されており、保険適用方針が長期治療を支援している米国が牽引したものです。2025年の米国におけるオベチコール酸の市場撤退により、第二選択薬の選択肢が失われ、治療効果が不十分な患者に対するUDCAとPPARアゴニストの併用が強化されました。これにより、UDCAの販売量は増量段階においても維持されました。カナダとメキシコでは、費用対効果の高いジェネリック医薬品を優先する傾向にある公的・民間保険制度を通じて追加の需要が創出されており、肝臓病センターが治療を調整する地域では、UDCAの採用が安定しています。専門医ネットワークや移植プログラムも、定められたプロトコルにおけるUDCAの使用を支援しており、一方で肥満外科プログラムは、高リスク群における予防的使用を通じて需要を増加させています。北米全体の状況としては、市場シェアは成熟段階にあるもの、長期治療の傾向に基づき、需要量は堅調に推移しています。

欧州は、EASL(欧州肝臓学会)のガイドラインへの順守と主要市場における堅調な償還制度に牽引され、地域別では第2位の規模を占めています。ドイツ、英国、フランス、イタリア、スペインの各国の医療制度では、UDCAへのアクセス経路が確立されており、基準を満たす場合には二次治療への段階的移行も定められています。医師による長期的な安全性への理解と投与量の一貫性が安定した需要を支えており、一方で人口の高齢化に伴い、慢性疾患治療を受けている患者の割合が増加しています。欧州連合(EU)における入札構造や公共調達は、低コストのジェネリック医薬品に傾いており、これはウルソデオキシコール酸市場にとって販売数量の面ではプラスとなりますが、価格決定力を制限する要因となっています。また、欧州各国における減量手術の普及率のばらつきも、胆石予防薬市場の成長ペースに影響を与えています。全体として、欧州市場は臨床的継続性と支払者側の支援に支えられ、着実な拡大を見せています。

アジア太平洋地域は2031年までCAGR10.45%で成長する見込みであり、ウルソデオキシコール酸市場において最も急速に成長する原動力となるでしょう。一部の国におけるB型肝炎の有病率の上昇、代謝性肝疾患の負担の増大、そして急速に拡大する肥満手術プログラムが、需要の増加を牽引しています。インドにおける現地での原薬(API)生産の拡大や、中国における強固な製造エコシステムは、供給の安定性を高め、価格の適正化を支えており、これによりウルソデオキシコール酸(UDCA)へのアクセスが拡大しています。日本とオーストラリアでは、確立された診療パスに基づき安定した需要が見込まれる一方、中国とインドでは、その規模の大きさや保険償還範囲の拡大により、最大の需要増加が見込まれます。東南アジアでは、ウイルス性肝炎のスクリーニングや代謝性疾患の管理を改善するための政策措置により、診断有病率と治療開始率が上昇する見込みです。したがって、アジア太平洋地域のウルソデオキシコール酸市場規模は、予測期間を通じて、臨床インフラや保険者の方針に沿って拡大していくものと見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AASLD/EASLにおけるPBCの第一選択療法の状況

- PBCおよび胆汁うっ滞性肝疾患の診断有病率の増加

- 胆石症の増加と非外科的治療コホート

- ジェネリック医薬品と原薬(API)の生産能力の拡大により、手頃な価格化が進んでいます

- 垂直統合型胆汁酸サプライチェーンがUDCAの生産量を安定化させている

- PBCの二次治療薬パイプラインは、UDCAを中核として維持しています

- 市場抑制要因

- ジェネリック医薬品の価格圧力によるブランド医薬品の利益率の圧迫

- 一部の患者群における有効性の限界/無効例(例:PSC;PBCの約40%が無効例)

- コール酸への原料曝露/ウシ胆汁の供給リスク

- 非応答患者のシェアを争う新規PBC治療薬

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 適応症別

- 原発性胆管炎(PBC)

- 胆石の溶解および予防

- 胆汁うっ滞性肝疾患(PBC以外)

- 原発性硬化性胆管炎(PSC)

- その他適応症

- 剤形別

- タブレット

- カプセル

- 内服懸濁液

- 流通チャネル別

- 病院薬局

- 小売薬局・ドラッグストア

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alkem Laboratories Ltd.

- Apotex Inc.

- Aurobindo Pharma Limited

- Cipla

- Daewoong Pharmaceutical(INDIA)Pvt. Ltd.

- Dr. Falk Pharma GmbH

- Epic Pharma

- Glenmark Pharmaceuticals

- Grindeks

- Lannett

- Lupin

- Strides Pharma

- Sun Pharmaceutical Industries Ltd.

- Teva Pharmaceutical Industries Ltd.

- Torrent Pharmaceuticals Ltd.

- Viatris Inc.

- Wockhardt

- Zydus Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日