ライトスポーツ航空機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Light-Sport Aircraft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061622

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

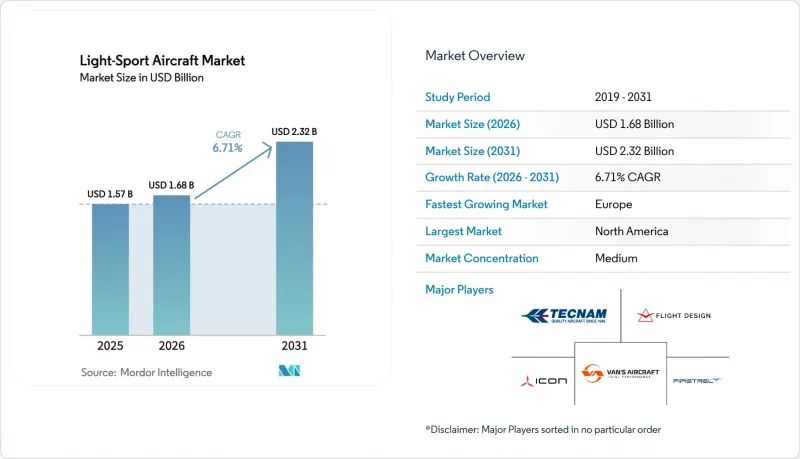

Mordor Intelligenceによると、ライトスポーツ航空機市場の規模は、2025年の15億7,000万米ドルから2026年には16億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.71%で推移し、2031年までに23億2,000万米ドルに達すると予測されています。

本レポートは、タイプ(飛行機および水上飛行機)、推進方式(従来型内燃機関、ハイブリッド電気、電気)、用途(飛行訓練およびパイロットスクール、個人・レクリエーション用所有、航空作業およびユーティリティ運用、レンタル・フライングクラブ)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のライトスポーツ航空機市場の動向とインサイト

MOSAIC最終規則により、LSAの性能とスポーツパイロットの特権が拡大

FAAの2025年7月のMOSAIC最終規則は、規定の重量制限を、スポーツパイロット向けの59ノット(校正対気速度VS1)の閾値、および2026年7月以降に認証された航空機向けの61ノット(VS0)に置き換え、より幅広い航空機の適格性と運用の柔軟性を可能にします。この規則は、新しい枠組みの下で、適切な資格認定および健康状態を条件として、4人乗り構成、格納式着陸装置、可変ピッチプロペラ、および夜間運航を認可しています。この変更により、スポーツパイロットの資格要件を満たす航空機の選択肢は直ちに広がり、業界団体の分析によると、従来の単発ピストン機モデルの大部分が、従来の重量制限ではなく性能基準に基づき、スポーツパイロットの特権の対象となるようになりました。メーカーの声明や製品の更新状況を見ると、性能ベースのアプローチの恩恵を受ける水陸両用機や高度なアビオニクス搭載機を含め、迅速な対応が進んでいます。2025年後半のパイロット訓練および整備士向けの更新、2026年の耐空性認証の変更という段階的な施行日により、飛行学校やOEM(オリジナル・エクイップメント・メーカー)が機体群や生産スケジュールを調整するための、管理しやすい移行期間が設けられています。

飛行訓練需要と機体更新が、コスト効率の高いLSA訓練機を後押し

稼働率の高い訓練校は、近代的で運用コストの低いプラットフォームを用いて機体を増強し続けており、LSA対応のOEMメーカーにとって、短期的な受注残と生産ラインの稼働率を維持しています。2025年および2026年初頭の機体調達では、初級操縦士資格から商用操縦士資格へのステップアップを支援するため、グラスコックピット搭載の訓練機や多発機タイプに重点が置かれ、大規模な運航における標準化されたアビオニクスおよび整備の価値が示されました。OEM各社の発表によれば、北米および欧州の訓練校では訓練能力の増強が進んでおり、拡大するLSAの運用範囲に適合する、あるいはそれに並行する単発および双発の訓練機が納入されています。MOSAICの特権を、夜間運航の認定を含む訓練プロファイルと整合させることで、繁忙な訓練校における航空機の有用性とスケジュールの柔軟性が向上します。電動化された訓練機は、短時間の飛行と充電インフラがカリキュラムのニーズと合致する特定の拠点において、持続可能性の目標に向けた補完的な道筋を提供します。

一般航空(GA)およびLSA運航事業者における保険の入手可能性と保険料の圧力

航空保険各社は、2026年に向けて保険料が小幅に上昇する見通しを示しており、無事故記録を維持し、体系的な定期訓練を実施し、全機体の安全対策を文書化している運航事業者に対して、最も有利な保険料が適用されます。保険料の差別化は、特定の医療認定経路よりも、パイロットの総飛行時間、機種別飛行時間、訓練の鮮度、および航空機の装備レベルを反映することが多く、これにより、MOSAICとBasicMedの交差に適応する運航事業者にとっての不確実性が低減されます。保険料のばらつきは、事故歴のない新規事業や機体価値の高いケースにおいて依然として顕著であり、事業者が長期にわたり安定した安全実績を確立するまでは、基本保険料率が高止まりする可能性があります。格納庫での保管、明確な技能維持基準、最新の航空電子機器といった文書化されたリスク軽減策は、多くの場合、市場全体の圧力の一部を相殺する割引の対象となります。ライトスポーツ機市場全体への示唆としては、専門的に管理された機群であれば、保険料の値上がり抑制が可能であるということです。一方で、非専門的または新設の運航事業者にとっては、最良の保険料率を獲得するためのハードルが高くなっています。

セグメント分析

2025年時点で、航空機は市場シェアの94.32%を占め、ライトスポーツ航空機市場における機種別で最も高いシェアを記録しました。一方、水上機は導入基数が少ないもの、2031年までにCAGR7.78%で成長すると予測されています。この傾向は、北米や欧州の学校やクラブに整備されたインフラを背景に、陸上での広範な訓練用機群と、舗装滑走路および芝生滑走路における高い運航信頼性を反映しています。OEMの出荷データによると、インストラクターや整備チームの間で広く認知されていることから、従来型の構成で相当な販売台数が確認されています。水陸両用機は、水辺地域やレクリエーションエリアにおいて独自の使用事例を提供しており、従来の重量制限ではなく失速速度パラメータを重視して運航承認を行うMOSAICの性能基準の枠組みの恩恵を受けています。主力となる水陸両用モデルは2024年に最大離陸重量を引き上げ、スピン耐性を重視しており、水上アクセスと安全システムを重視するオペレーターにとって、プレミアムなニッチな選択肢となっています。

水上機の成長見通しは、沿岸部、湖沼地帯、島嶼部のルートにおける市場浸透率の低さを反映しており、これらの地域では、水上アクセスが長距離の陸上区間や限られた地上インフラの代替となり得ます。MOSAICの性能基準に関する柔軟性により、将来の4人乗り構成や装備オプションの拡充は、地理的制約により離着陸エリアが制限される環境において、任務の汎用性を向上させます。陸上機に関しては、ライトスポーツ機市場の規模に関する論点は、訓練サイクルの安定性、高い機体稼働率、そして大規模な指導や整備計画を効率化する標準化されたアビオニクスに集約されています。これらのサブセグメント間の相互作用は、季節、任務、地域に応じて舗装滑走路と水上着陸場の両方を併用する飛行学校や個人所有者・運航者にとって、ポートフォリオ戦略を後押しするものです。2025年には出荷台数が少数のブランドに集中することが予想され、陸上および水上での運用における稼働率を維持するためには、アフターサービス体制と即納可能な部品の確保が重要であることを浮き彫りにしています。

地域別分析

北米は2025年のライトスポーツ機市場で40.03%のシェアを占めており、訓練および耐空性分野におけるMOSAICの段階的な導入の恩恵を受けると予想されます。規制の近代化により、対象となる航空機や任務が拡大し、飛行学校やレンタルネットワークにおける機体数の増加が後押しされます。全国的なネットワークを持つ飛行学校は、計画に沿った機体の納入を開始しており、グラスコックピット式訓練機の安定した供給体制を強化しています。BasicMedとMOSAICが統合されるにつれ、パイロットはスポーツ機からプライベート機への資格取得をよりスムーズに進められるようになり、運航事業者にとっては機体の汎用性と機種別飛行時間の継続性が向上するでしょう。米国およびカナダ全域において、規制当局による承認とOEMのサポートが、軽スポーツ機市場における機体更新サイクルを支えています。

欧州では、堅調なOEMエコシステムと推進システムの認証における勢いに支えられ、2031年までCAGR7.88%で成長すると予測されています。欧州の訓練機関は、航空会社志向の訓練コースに向けた標準化された手順に基づき、収容能力を拡大するために、最新のアビオニクスを搭載した単発および双発機モデルを引き続き導入しています。EASA(欧州航空安全機関)の承認を受けた125 kWの認定電動モーターと、フランスおよび英国における半自動生産ラインによる生産能力を背景に、欧州のOEMおよびインテグレーターは、訓練および短距離飛行任務向けの電動化オプションを拡大するための明確な道筋を確立しています。国境を越えた認証体制は、OEMがプラットフォームをより広範に展開する助けとなりますが、市場の受容度は空港インフラ、充電能力、および訓練方針によって異なります。主要メーカーにおける施設の拡張や先行受注の進捗状況は、予測期間にわたって持続する受注残高を示しています。

アジア太平洋、南米、中東・アフリカが合わせて残りの市場を占めており、認証やパートナーシップにより、電動トレーニング機や最新のLSA(軽スポーツ機)向けの新たな販路が開かれています。韓国における完全電動式軽トレーニング機への初の国家安全認証は、都市部や騒音に敏感な空域における低騒音機の参入機会を浮き彫りにしています。南アジアのメーカーや訓練プロバイダーは、工場直営拠点を拡充し、新たな訓練校を開設することで、機体サポート体制と予備部品の供給対応力を強化しています。地域の成長軌道は、各国の規制の整合性、空港の整備状況、および訓練需要に左右される見込みであり、インフラとカリキュラムが終日充電をサポートする地域では、電動訓練機の導入が徐々に進むでしょう。予測期間中、新規地域における認証の相互承認やOEMサポートネットワークの深化に伴い、ライトスポーツ航空機市場は連鎖的な普及の恩恵を受けることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- MOSAIC最終規則により、LSAの性能とスポーツパイロットの特権が拡大されます

- 飛行訓練の需要と機体更新が、コストパフォーマンスに優れたLSA訓練機を後押ししています

- 複合材製の機体と最新の航空電子機器は、運用コストを削減し、安全性を向上させます

- BasicMedの拡大とスポーツパイロット制度により、対象となるパイロットの層が広がります

- 無鉛航空燃料への移行経路(機隊認証)によるエンジン運用のリスク低減

- MOSAICに基づく限定的な航空作業許可が新たな収益源を生み出しています

- 市場抑制要因

- エンジン、アビオニクス、複合材料のサプライチェーンにおけるボトルネック

- 一般航空(GA)および軽スポーツ機(LSA)運航事業者における保険の入手可能性と保険料の圧力

- 電気式LSAの航続距離および充電制限が訓練処理能力を制約している

- 空域およびVFR/日制限により、混雑した航路における利便性が制限される

- バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 飛行機

- 水上飛行機

- 推進タイプ別

- 従来型ICE

- ハイブリッド電動

- 電動式

- 用途別

- 飛行訓練およびパイロット養成学校

- 個人・レクリエーション用所有

- 航空作業および公益事業

- レンタル/フライングクラブ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Costruzioni Aeronautiche TECNAM S.p.A.

- PIPISTREL D.O.O.

- Flight Design general aviation GmbH

- Van's Aircraft, Inc.

- ICON Aircraft, Inc.

- CubCrafters, Inc.

- American Legend Aircraft Co.

- TL-ULTRALIGHT s.r.o.

- Aeropro SK s.r.o.

- Jabiru Aircraft Pty Ltd

- Zenith Aircraft Company

- Brumby Aircraft Australia Pty. Ltd.

- Stemme Production GmbH

- Super Petrel USA

- Czech Aircraft Group s.r.o.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日