米国のヘルスケアBPO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Healthcare BPO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 75 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061618

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

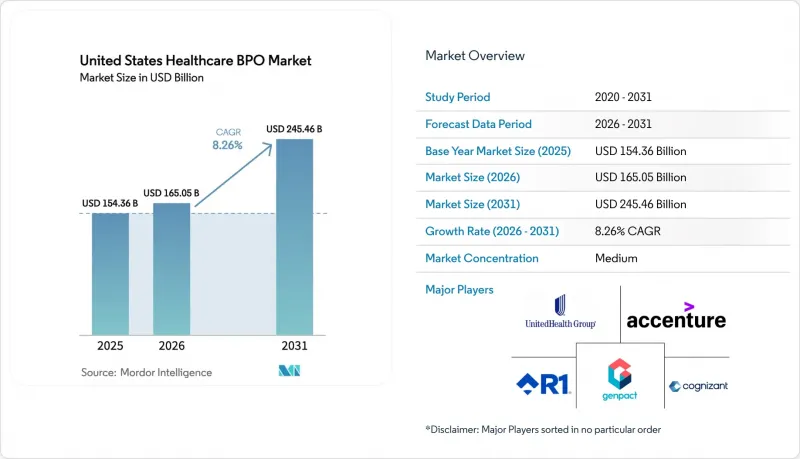

Mordor Intelligenceによると、米国の医療BPO市場規模は、2025年の1,543億6,000万米ドルから2026年には1,650億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.26%で推移し、2031年には2,454億6,000万米ドルに達すると予測されています。

本レポートは、サービスタイプ(支払者向けサービス[請求管理など]、提供者向けサービス[患者ケアサービスなど]、その他)、提供モデル(オンショア、ニアショア、オフショア)、サービス提供形態(キャプティブ、サードパーティ、ハイブリッド)、およびエンドカスタマー(支払者、提供者、製薬・バイオテクノロジー企業、政府機関)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のヘルスケアBPO市場の動向とインサイト

支払者および医療提供者に対する管理コストの圧力の高まり

病院は、請求却下に対する異議申し立てに毎年197億米ドルを費やしており、2025年の却下率は11.8%から19%の範囲と予測されています。これにより、CFOは、固定人件費を削減し、現金回収を改善できる変動報酬型のパートナーに、収益サイクルの業務をアウトソーシングするよう迫られています。2023年の国内医療費は4兆9,000億米ドルに達し、2033年まで年率5.8%で増加すると予測されており、受給資格の確認、事前承認、および請求審査に関連する業務負荷が増大しています。民間保険の償還額の伸びは、医療費のインフレ率を150~200ベーシスポイント下回り続けており、医療提供者の利益率を圧迫し、非臨床業務のアウトソーシングを避けられないものとしています。2023年から2024年にかけて、地方病院のほぼ半数が営業損失を計上し、600以上の施設が依然として高い財務リスクにさらされているため、収益サイクルのBPOは患者サービスを維持するための命綱となりつつあります。医療損失率が規制の上限付近で推移しているため、保険者も同様の圧力に直面しています。米国の上位10社の健康保険プランのうち9社は、すでに請求および加入者業務においてコンデュエントに依存しています。

先進技術の導入(AI、RPA、アナリティクス)によるスケールメリットの実現

生成AIは、事前承認、異議申し立て、利用管理の各ワークフローにおいて、審査サイクル時間とスタッフ工数を大幅に短縮しています。HCLTechは、同社の生成AIソリューションにより、ある地域のブルークロス保険プランにおいて、臨床審査時間を3時間から20分に短縮し、コストを30%削減できることを実証しました。加入者数100万人の保険会社は通常、臨床審査の人件費として5,000万~7,000万米ドルを費やし、200~300人の看護師相当の人員を維持しています。生成AIを活用した情報抽出と要約により、看護師は書類の収集ではなく決定内容の検証に専念できるようになり、人員需要が縮小しています。2024年4月に導入されたOptum Realは、即時的な保険適用確認を可能にし、Allina Healthでの初期パイロット運用では、事務処理ミスの減少と患者体験の向上が確認されました。コグニザントのBPaaSプラットフォームは、RPAと機械学習を融合させ、総所有コストを25~50%削減します。一方、エンブレムヘルスは、導入後、請求処理の初回通過率(first-pass yield)が99%改善したと報告しています。IBMコンサルティングによると、バイオ医薬品業界のクライアントは、コンテンツ量の多いワークフローに生成AIを活用することで、規制関連文書の作成サイクルを50~75%短縮できるようになったとのことです。

侵害後のサイバーセキュリティおよびデータプライバシーに関する懸念

チェンジ・ヘルスケアへのランサムウェア攻撃は、数千の医療提供者の保険請求業務を混乱させ、約2億件の記録が流出する事態を招き、ベンダーのサイバーリスク対策プロトコルの再評価を促しました。2024年のJAMAの調査によると、1億7,000万件の記録に影響を及ぼした566件の侵害が確認され、侵害されたデータの69%はランサムウェアによるものでした。HHS(米国保健社会福祉省)の公民権局は、2024年だけで合計87万5,000米ドルのHIPAA和解金を科しており、規制執行の強化が浮き彫りになっています。現在、保険支払機関はベンダーに対し、SOC 2 Type IIの認証、独立した侵入テスト、および高額補償額のサイバー保険の保有を義務付けており、これにより小規模な海外サプライヤーの参入障壁が高まっています。2025年1月に発生したConduentのセキュリティインシデントは懸念を強め、透明性のあるインシデント対応手順書の必要性を浮き彫りにしました。いくつかの州では、医療BPOベンダーに対する最低限のサイバーセキュリティ基準を義務付ける法案を検討しており、これにより、成熟したセキュリティ運用体制を持つ大手プロバイダーがさらに有利になるでしょう。

セグメント分析

2025年、米国医療BPO市場シェアの58.62%を製薬サービスが占めました。これは、スポンサー各社が医薬品開発のタイムラインを加速させる中、臨床試験管理、規制関連文書作成、製造品質保証が牽引したものです。IQVIAは2024年に154億米ドルの売上高を計上し、320億米ドルの受注残を抱えており、契約研究能力に対する絶え間ない需要を裏付けています。2024年9月に発表された分散型臨床試験に関するFDAのガイダンスは、アウトソーシングの対象範囲を遠隔モニタリングや在宅医療の要素にまで拡大し、新たな使用事例を促進しています。一方、プロバイダー向けサービスは、病院が最大19%に達する請求却下率や回収コストの上昇に直面し、フルサービスの収益サイクルパートナーを求める動きが強まることから、2026年から2031年にかけてCAGR12.73%で最も急速に成長すると予測されています。医療システムが、請求、コーディング、および患者の財務的関与に関するエンドツーエンドのソリューションを求める中、プロバイダー向け契約における米国のヘルスケアBPO市場規模は急激に拡大する見込みです。

製薬アウトソーシングは、臨床研究を超えて、サプライチェーン・ロジスティクス、バッチ記録のレビュー、オムニチャネル販売支援へと多様化を続けており、21 CFR Part 11に基づくデータ完全性に関するより厳格な規制への対応が進んでいます。製造支援BPOは、検証済みの品質保証システムを持たない中小のバイオテクノロジー企業にとって特に魅力的な分野です。一方、ペイヤー・サービスは、全国規模の保険会社とプラットフォーム中心のベンダーとの間に築かれた強固な関係が顧客の離反を抑制しているため、安定した中堅市場におけるニッチ分野であり続けています。コグニザントのTriZettoだけでも、650の保険プラン向けに数十億件の取引を処理しており、深いシステム統合を通じて顧客の定着率を高めています。全体として、米国のヘルスケアBPO市場では、単なる労働力のアービトラージではなく、専門知識と拡張性の高いテクノロジーを融合させたベンダーが引き続き優位に立っています。

オフショア・デリバリーは2025年の支出の81.35%を占めており、これはインドやフィリピン全土におけるHIPAA対応センターへの20年にわたるベンダーの投資を反映しています。しかし、人件費格差の縮小や関税によるハードウェア価格の高騰により、成長はニアショア拠点へとシフトしており、米国の医療BPO市場規模は急速に拡大する見込みです。ニアショア拠点では、同一タイムゾーン内での即日サポートが可能であり、保険者、医療提供者、およびBPOチーム間の連携遅延を低減します。2024年2月の情報漏洩事件を契機に、オフショア拠点のサイバーセキュリティ対策に対する監視が強化され、保険者は現在、監査の容易さとリアルタイムのインシデント対応を重視し、地理的な近接性を優先するようになっています。

ライセンシングされた看護師や医療提供者との直接的なやり取りを必要とする高度に複雑な臨床サービスにおいては、オンショアでの提供が依然として不可欠です。オプタムは、オンショアでの臨床監督とオフショアでの取引処理を組み合わせることで、品質とコストのバランスを図っています。コグニザントやジェンパクトといったオフショア大手企業はニアショア拠点の設立を急いでいますが、メキシコやコロンビアへの設備投資により、短期的には利益率が圧迫される見込みです。オンショアでの監督、ニアショアでの実行、オフショアでの大量処理を統合するハイブリッド型提供モデルが標準となりつつあり、ベンダーはプラットフォームの統合やリアルタイムのワークフロー管理への投資を迫られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 支払者および医療提供者に対する管理コストの圧力の高まり

- 先進技術の導入(AI、RPA、アナリティクス)によるスケールメリットの実現

- 規制の複雑化

- 中小規模の地域保険者によるBPaaSの導入が急増

- メディケイドの再認定の未処理案件が、受給資格審査の需要を押し上げている

- 生成AIを活用した事前承認・コーディングが収益サイクルのアウトソーシングを加速

- 市場抑制要因

- 注目を集めた情報漏洩事件後のサイバーセキュリティおよびデータプライバシーへの懸念

- 国内人件費の上昇に伴い縮小するオフショア・コスト・アービトラージ

- オフショア・デリバリー・センター向けのITハードウェアの輸入価格を押し上げている米国の関税

- ベンダーの統合により、中堅企業顧客のロックインリスクが高まっています

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- ペイヤー・サービス

- 人的資源管理

- クレーム管理

- 顧客関係管理(CRM)

- 運営・管理

- ケアマネジメント

- プロバイダー管理

- その他の支払者向けサービス

- プロバイダー向けサービス

- 患者登録および戦略的計画

- 患者ケアサービス

- 収益サイクル管理(RCM)

- 製薬サービス

- 研究開発支援

- 製造支援

- 非臨床サービス

- サプライチェーン・ロジスティクス

- 販売・マーケティング支援

- その他の非臨床サービス

- ペイヤー・サービス

- 提供モデル別

- オンショア・デリバリー

- ニアショア・デリバリー

- オフショア・デリバリー

- 提供形態別

- キャプティブ(社内)センター

- 第三者へのアウトソーシング

- ハイブリッド/コソーシング

- エンドユーザー別

- 医療保険者(保険会社およびPBM)

- 医療提供者(病院、医師グループ)

- 製薬・バイオテクノロジー企業

- 政府機関

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accenture PLC

- Capgemini

- Cognizant

- Conduent

- EXL Service Holdings

- Firstsource Solutions

- GeBBS Healthcare Solutions

- Genpact Limited

- HCL Technologies

- Hinduja Global Solutions(HGS)

- IBM Corporation

- IQVIA

- Omega Healthcare

- OutsourceRCM

- Parexel International

- R1 RCM

- Sutherland Healthcare Solutions

- Tata Consultancy Services(TCS)

- UnitedHealth Group

- Wipro

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 75 Pages

- 納期

- 2~3営業日