ヘルスケアBPO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare BPO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061585

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

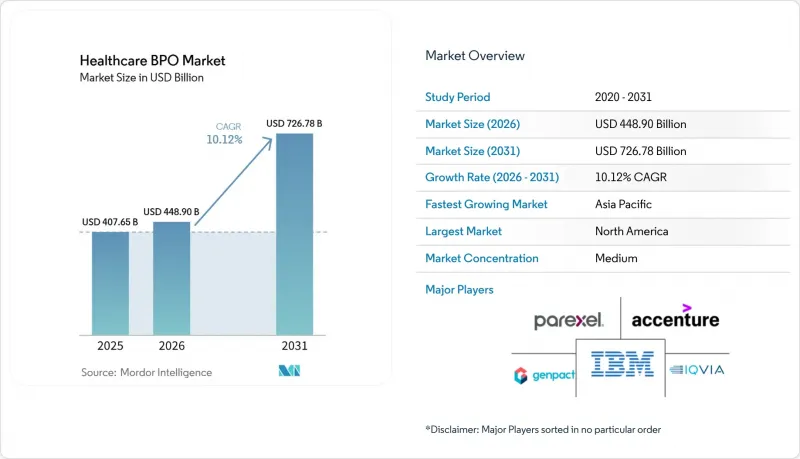

Mordor Intelligenceによると、ヘルスケアBPO市場の規模は、2025年の4,076億5,000万米ドルから2026年には4,489億米ドルへと拡大し、2026年から2031年にかけてCAGR 10.12%で推移し、2031年には7,267億8,000万米ドルに達すると予測されています。

本レポートは、サービスタイプ(ペイヤー向けサービス(請求管理、ケア管理など)、プロバイダー向けサービス(患者ケアサービスなど)、製薬サービス)、サービス提供モデル(オンショアなど)、テクノロジー導入モデル(従来のリフト・アンド・シフト型BPOなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のヘルスケアBPO市場の動向とインサイト

ニアショア・アウトソーシングはリアルタイムの連携を可能にします

学術調査によると、業務を近隣諸国に移管する医療組織は、オンショア提供と比較して20~30%のコスト削減を実現しつつ、運用リスクを35%低減できることが示されています。電子健康記録を米国、その領土、またはカナダ内に保持することを義務付けるフロリダ州の要件など、データ居住地に関する規制の強化により、遠隔地のハブよりも近隣拠点の魅力が高まっています。メキシコにおけるニアショアITおよびビジネスサービス収益の年間10.5%増は、特に収益サイクルおよび臨床文書化契約において、同国が好ましい立地であるという地位をさらに強固なものにしています。USMCA(米国・メキシコ・カナダ協定)のデジタル貿易章は、国境を越えたデータ流通や知的財産の保護に関して法的確実性を提供しており、これにより支払者や医療提供者は、同地域のサプライヤーと複数年契約を結ぶことに自信を持てるようになっています。スタンフォード大学の調査結果によると、近接性を重視したモデルはコンプライアンスの達成率を40%向上させ、コミュニケーション上のミスを25%削減することが示されています。これらの要因が相まって、特に収益サイクルの途中段階における機能において、ヘルスケアBPO市場に有利な地理的シフトが加速しています。

臨床プロセスアウトソーシング(CPO)の急速な普及

5年間にわたる縦断的な調査によると、外部パートナーを活用するスポンサーは、コンプライアンスを損なうことなく臨床試験期間を18ヶ月短縮できたと報告されています。パンデミック後の分散型試験への関心の高まりにより、専門のBPO企業が既に運用している患者エンゲージメントツールやデータ統合プラットフォームへの需要が増加しています。ハーバード大学医学部の研究者らは、社内プログラムと比較して、アウトソーシングされた試験において被験者登録数が22%増加し、データ品質スコアが15%向上したことを確認しました。人工知能(AI)エンジンがデータ収集や規制当局への申請業務を自動化するにつれ、ベンダーは従来のモニタリングの上に付加価値の高い分析機能を重ねて提供できるようになります。また、アウトソーシングにより、バイオテクノロジー企業のチームは、世界中の患者プールや専門的な規制対応の知見を活用しつつ、中核となる研究開発に集中できるようになります。こうした相乗効果により、CPOはヘルスケア業務プロセスアウトソーシング市場において最も急速に拡大している分野となっています。

複雑な多国間規制

絶えず進化するHIPAA条項はGDPRと交錯しており、ベンダーは暗号化、多要素認証、および地域ごとの情報漏洩対応プロトコルを両立させざるを得ません。サプライヤーは、新たな国境を越えたホスティングシナリオごとに法的審査を受ける必要があります。フロリダ州における国外保存の禁止は、複数州にまたがるシステムにおいて導入コストの増加と遅延を招いています。小規模なベンダーは、並行してコンプライアンスチームを運営するための資金確保に苦慮しており、これがヘルスケア・ビジネスプロセスアウトソーシング(BPO)サービス市場全体における新規顧客獲得の伸びを抑制しています。

セグメント分析

医薬品サービス分野において、製造部門はヘルスケアBPO市場で圧倒的なシェアを占めています。生物学的製剤の複雑化に伴い、製造投資は高効力製剤や細胞治療施設へとシフトしています。この動向により、技術移転と規制上のロットリリースサービスをパッケージ化した長期のマスターサービス契約が促進されています。販売・マーケティングのアウトソーシングは、オムニチャネルによる医師との関わりや、規制に準拠した患者支援プログラムに重点を置いています。一方、研究開発(R&D)のアウトソーシングは、小規模なバイオテクノロジー企業が社内で対応しきれない、専門的なバイオインフォマティクス、毒性学、コンパニオン診断の分析に対応しています。シリアル化や偽造防止に関する規制の強化により、非臨床サプライチェーンの統合が進められています。デジタルツインモデリングと実世界データ(RWE)プラットフォームは、有害事象の引き金をほぼリアルタイムで特定することで、臨床試験の終了を迅速化しています。臨床データと商業データの統合は製品上市スピードを向上させ、一方、プライベート・エクイティが支援するCROの統合は、治験施設のモニタリングや中央検査室サービスを効率化し、スポンサーがパイプラインの研究に注力し、健全な利益率を維持できるようにしています。プロバイダー向けサービスは、2031年までのCAGRが14.78%と、最も急速に成長しているサービス分野です。収益サイクル管理サービスは、臨床記録、請求情報の取り込み、保険者による編集を自動化することで、人手不足の中でも病院の財政的安定を支え、手元資金の変動を抑制します。患者ケアサービスは、バーチャル看護とコンタクトセンターによるトリアージを統合して体験スコアを向上させ、戦略的計画サービスは、紹介パターンや保険者構成を分析して、サービスラインへの投資を導きます。Ensemble Healthが採用する予測アルゴリズムなどの高度なAIは、ルールエンジンだけでは解決できない複雑な請求書のみを上級コーダーに振り分けるため、病院は人員を比例的に増やすことなく純収益を増加させることができます。この生産性の変化により、アウトソーシングは単なるコスト削減ツールではなく収益の原動力として位置づけられ、医療BPO業界を強化しています。

地域別分析

2025年、北米は世界全体の収益の48.15%を占めました。これは、同地域の複雑な償還環境が、広範な専門家の支援を必要としたためです。病院は、慢性的な人員不足を補うため、業務の中間段階の業務をアウトソーシングし続けています。オプタム(Optum)による価値基盤型医療への経営方針転換は、臨床文書作成とネットワーク・ステアリングを統合した包括的アウトソーシング契約の成長を裏付けています。カナダにおける全国的な電子健康記録(EHR)の相互運用性の推進や、ニアショア拠点としてのメキシコの台頭は、この地域の活力をさらに高めています。したがって、ヘルスケアBPO市場は、この地域において単なる価格競争ではなく、プラットフォームへの投資と規制対応の深化に焦点を当てています。

アジア太平洋地域は、インド、中国、東南アジアにおける人口健康管理イニシアチブやデジタルヘルスへの資金投入に支えられ、12.62%という最も高いCAGRを記録しています。インドのベンダー各社は、データローカリゼーション条項に対応するため、マレーシアやUAEにニアショア拠点を追加しています。フィリピンでは患者エンゲージメントセンターが拡大している一方、中国の民間プロバイダーは、新たなデータセキュリティ法の要件に精通した国内のBPOに依存しています。人材の供給は依然として魅力ですが、プライバシーへの期待が高まっているため、企業は高度なサイバー防御への投資を余儀なくされています。その結果、ヘルスケアBPO市場は、エンドマーケットに近い場所に拠点を分散させ、多言語対応のコンプライアンスチームを配置することで適応しています。

GDPRによりオフショアへのデータ流出が制限される中、欧州では着実な成長が続いています。ドイツと英国では、NHSやKrankenkasseの基準を管理できる国内の分析パートナーが好まれています。南欧諸国では、請求処理センターの近代化が進められており、シェンゲン圏における国境を越えた償還制度を理解している地域のインテグレーターへのアウトソーシングが行われています。ベンダーはEUクラウド行動規範の原則を組み込み、プレミアム価格設定や長期契約を獲得しています。ヘルスケアBPO市場は、電子処方箋の監査やEU医薬品戦略に沿ったアウトカム測定といった専門的なサービスを通じて、成熟を続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ニアショア・アウトソーシングの台頭と技術へのアクセス

- 臨床プロセスアウトソーシング(CPO)の急速な拡大

- 医療改革(PPACA/ICD-11/価値に基づく医療)がアウトソーシングを促進

- 生成AIによるコーディング自動化が、RCM中堅企業との取引を可能にします

- ペイバー・プロバイダーの融合が統合型BPaaSモデルを推進

- PE主導のロールアップによる専門医療提供センターの創設

- 市場抑制要因

- 複雑な複数管轄区域にまたがる規制

- 隠れた総コストとベンダーロックイン

- 各国のデータ居住地法が提供体制を分断しています

- 第2級ハブにおける医療訓練を受けたコーダーの不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 支払者別サービス

- 人的資源管理

- 請求管理

- 顧客関係管理(CRM)

- 運営・管理

- ケアマネジメント

- プロバイダー管理

- その他の支払者向けサービス

- 提供者別

- 患者登録と戦略的計画

- 患者ケアサービス

- 収益サイクル管理

- 医薬品サービス別

- 研究開発

- 製造業

- 非臨床サービス

- サプライチェーン管理およびロジスティクス

- 販売・マーケティングサービス

- その他の非臨床サービス

- 支払者別サービス

- サービス提供モデル別

- オンショア

- ニアショア

- オフショア

- ハイブリッド/マルチショア

- 技術導入モデル別

- 従来型リフト・アンド・シフトBPO

- プラットフォーム型BPaaS

- インテリジェント・オートメーション主導のBPO

- 生成AIを組み込んだBPO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accenture

- UnitedHealth Group

- Cognizant Technology Solutions

- Genpact

- Wipro

- Tata Consultancy Services

- IBM Corporation

- IQVIA

- Parexel International Corporation

- GeBBS Healthcare Solutions

- Sutherland Global Services

- R1 RCM Inc.

- Conifer Health Solutions

- Firstsource Solutions

- Omega Healthcare

- WNS Global Services

- NTT DATA

- Capgemini SE

- Optum

- EXL Service Holdings

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日