インテリジェント交通システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Intelligent Transport Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061595

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

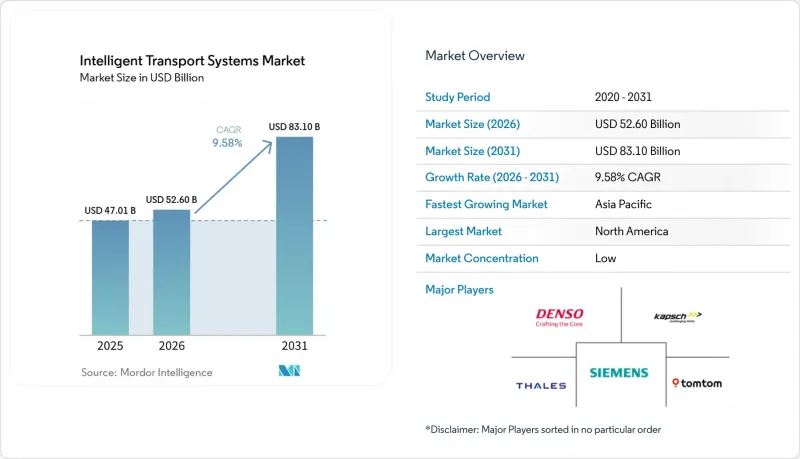

Mordor Intelligenceによると、高度道路交通システム(ITS)の市場規模は、2025年の470億1,000万米ドルから2026年には526億米ドルへと拡大し、2031年までに831億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR9.58%で成長すると見込まれています。

本レポートは、輸送モード(道路、鉄道など)、コンポーネント(ハードウェア、ソフトウェアなど)、タイプ(ATMS、ATISなど)、用途(交通管理など)、導入形態(オンプレミス、クラウドなど)、技術(IoTセンサーおよびV2X、AIおよび機械学習分析など)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の高度道路交通システム(ITS)市場の動向と洞察

政府によるスマートシティおよび交通安全への資金投入が急増

連邦および超国家的なプログラムにより、コネクテッド・コリドーの整備に前例のない規模の資金が投入されています。米国運輸省は、2024年だけで5,400万米ドルのSMART助成金を交付し、各機関が事後対応型の交通計画から、AIを活用した予測型交通流制御へと移行することを目指しています。これと並行して、EUの「デジタル・欧州・プログラム」は、2027年までにデジタルインフラに75億ユーロを割り当てており、インテリジェント・トランスポート・システム(ITS)は、排出量を削減しつつ競争力を高めるため、その中核として位置付けられています。アリゾナ州の1,960万米ドル規模のV2X回廊のような州レベルでの取り組みは、資金がいかに迅速に、収益化可能なデータを生み出す資産へと転換されるかを証明しています。かつては5年にも及んでいた契約授与サイクルは、現在では2年以内に完了しており、すぐに導入可能なハードウェアとターンキー型の分析機能をパッケージ化したベンダーが優遇されています。早期導入者は、同等のセンサー密度を他地域が保有する前にデータストリームを収集することで、持続的な先駆者優位性を獲得しています。

深刻化する都市部の渋滞がATMSの導入を迫る

毎日の交通渋滞により、高度な交通管理システムは「あれば便利なもの」から財政上の必須事項へと変化しました。メリーランド州アン・アランデル郡での監査では、交通量の多い交差点1か所につき、利用者が年間32万4,000ドルの時間損失と4万8,000ドルの過剰燃料費を負担していることが判明し、これがATMSの急速な導入を後押ししました。北京の「車両・道路・クラウド」連携プログラムは、1,200か所の交差点における平均移動時間を15%短縮し、競合する大都市にも同様の取り組みを迫っています。ボストンでは、AIを活用した信号制御の調整により、都心部の主要交差点での停止回数が30%削減されました。これは、従来の制御装置をコンクリートで再構築するのではなく、ソフトウェアを通じて再利用できることを示しています。鉄鋼やアスファルトの価格高騰により、2024年には高速道路の建設コストが24%上昇しました。これにより、予算に制約のある行政機関にとって、ソフトウェアによる最適化が唯一の実行可能な渋滞対策となっています。

高額な設備投資と既存インフラの改修コスト

2024年の高速道路建設コストの年間インフレ率は24%に達し、予算の実質価値を目減りさせ、各機関に非緊急のアップグレードを先送りさせる事態を招いています。米国鉄鋼協会(AISI)によると、鉄鋼価格は11.2%上昇し、超党派インフラ法の購買力を約40%低下させました。コペンハーゲンの8,000万ユーロ規模のスマート照明プロジェクトのような大規模な改修工事は、依然として数年にわたる投資回収期間を必要としており、地方債市場ではその資金調達に苦慮しています。その結果、多くの機関は、コントローラーを一括交換するのではなく、アナログ制御盤の寿命を延ばすような、段階的でソフトウェアを優先した導入へと方針を転換しています。統合費用はしばしば機器価格を上回るため、調達部門は近代化を複数の会計年度に分散せざるを得ず、システム全体のパフォーマンス向上が遅れることになっています。

セグメント分析

海運セグメントは、2025年の高度道路交通システム(ITS)市場収益のわずか6.35%を占めるにとどまりましたが、港湾における自動化、デジタルツイン、自律型タグボートの導入に伴い、12.86%という最も高いCAGRを記録しています。道路部門は61.45%のシェアを維持し、国家安全プログラムに支えられて、高度道路交通システム(ITS)市場規模の最大の割合を占めています。AIビジョンと5G通信を装備した岸壁クレーンへの投資により、バースの処理能力が向上し、トラック輸送車両群との連携が図られることで、コンテナの滞留時間が20%短縮されます。EHang社の自律型エアタクシー「EH216 S」の導入は、航空路が地上のボトルネックをいかにして飛び越えるかを示していますが、このサブセクターはまだ発展途上です。鉄道は優先通行権の管理という利点があります。米国の貨物鉄道事業者は、故障の数時間前に不具合を検知するエッジ分析を活用し、機関車の故障を40%削減しました。

将来を見据えると、マルチモーダル連携により、船舶の運航スケジュールと鉄道のスロット、トラックの手配が調整され、システム全体の資産利用率が向上します。高度道路交通システム(ITS)市場では、海運、鉄道、道路の物流フローを単一のデータファブリックでモデル化するソリューションへの評価が高まっています。中国の港湾クラウドプラットフォームでは、すでにヤードクレーン、ゲートカメラ、税関データベースが統合されており、世界の普及の先駆けとなっています。道路プロジェクトでは現在、信号のタイミングを大型トラックに送信するC-V2X対応交差点の試験運用が行われており、アイドリングによる燃料消費を削減しています。これらの動向が相まって、資金は輸送モード間の貨物バランスを調整するソフトウェア層へとシフトしており、ラッシュ時の渋滞と排出ガスの削減につながっています。

2025年時点でもハードウェアは依然として売上高の48.55%を占めていますが、ソフトウェアのCAGR13.84%は、市場における大きな転換を示しています。各機関は、進化する安全基準に対応できる柔軟なライセンシングを重視しており、永久ライセンス方式のコントローラーは次第に淘汰されつつあります。ソフトウェアパッケージ内では、サービス、コンサルティング、統合、およびマネージドサイバーセキュリティが最も急速に拡大しており、これは定期的な機器の入れ替えではなく、継続的な最適化へのニーズを反映しています。IoTノードがコモディティ化していくにつれ、インテリジェント交通システム(ITS)市場におけるハードウェアのシェアは低下していくでしょう。路側装置(RSU)は、AIパイプラインにデータを供給する単純なデータ収集装置へと変化していきます。

ベンダー各社は現在、分析ダッシュボードをファームウェアの更新とバンドルし、単発の取引を継続的な収益源へと転換しています。エッジコンテナにより、新しいアルゴリズムの無線(OTA)展開が可能となり、ハードウェアの寿命を延ばし、総所有コスト(TCO)を削減します。これは、予算が逼迫する中で重要なセールスポイントとなります。モジュラー型ゲートウェイがモノリシックなキャビネットに取って代わるにつれ、調達モデルは資本支出からSaaSに似た運営費モデルへと移行します。その結果、好循環が生まれます。つまり、継続的な収益が研究開発(R&D)に充てられ、それがシステムの性能向上につながり、プラットフォームに対する顧客の依存度をさらに深めるのです。

地域別分析

2025年、北米は高度道路交通システム(ITS)市場の収益の27.65%を占めました。2025年度に620億米ドルが割り当てられたコネクテッドカー関連の連邦補助金などは、プロジェクトの可視性を安定させ、州レベルでの追随プロジェクトを誘発しています。アリゾナ州の1,960万米ドル規模のV2X回廊プロジェクトは再現可能なROIを実証しており、一方、テキサス州運輸局(DOT)によるC-V2X交差点試験は、同地域をインフラと車両の融合におけるリーダーとしての地位を確立しています。地方自治体のパイロット事業には社会的目標も組み込まれています。アルバカーキのマイクロトランジットサービスは、食料品店へのアクセスが困難な地域と食料品店を結んでおり、データ豊富なシステムがいかに公平性の格差に取り組んでいるかを示しています。明確な責任の枠組みと豊富なベンチャーキャピタルが、エッジAIスタートアップを公共セクターの入札に引き寄せ、不透明な規則を持つ地域に比べて展開を加速させています。

アジア太平洋地域は、2031年までのCAGR10.16%で最も急速に成長している地域です。大都市の渋滞と、デジタル経済目標に対する政府の後押しが、積極的な導入スケジュールを推進しています。中国で旅客運航の認可を受けたEHang社の自律飛行タクシー「EHang EH216 S」の機群は、先進航空モビリティにおける規制の柔軟性を浮き彫りにしています。北京の1,200カ所の交差点に及ぶ「車両・道路・クラウド」連携システムは、移動時間を15%短縮し、現在では国家基準の基盤となっています。シンガポールの10億シンガポールドル規模のAI基金や、中国が2025年までに掲げる2,000万台のNEV(新エネルギー車)導入目標は、サプライヤーに予測可能な需要曲線をもたらしています。ロボットタクシーの提携は試験運用規模を超えて拡大しており、深センにおけるPony AIの1,000台規模の契約は、商用化の道筋を確かなものとし、分析エンジンに供給されるデータ量を増加させています。

欧州では、安全および気候変動に関する調和された法規制の下、着実な拡大が続いています。「一般安全規制II」はADAS機器の搭載を義務付けており、道路側と次世代車両群とのデータ交換を必須としています。コペンハーゲンにおける8,000万ユーロ規模のスマート照明改修事業は55%の省エネを達成し、ITS予算が炭素排出削減目標とどのように整合しているかを明らかにしました。2027年までに75億ユーロが投じられるEUの「デジタル・欧州」基金は、デジタルツインのパイロット事業や国境を越える回廊への資金供給を保証します。シーメンス・モビリティがドイツ鉄道(Deutsche Bahn)と締結した数十億ユーロ規模の契約は、断片的なアップグレードではなくターンキープラットフォームの購入を体現するものです。一方、厳格なGDPRやAIの透明性に関する規則は、導入速度を緩やかにする一方で、国民の信頼を高め、市場での持続的な普及を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるスマートシティおよび交通安全への資金投入の急増

- 深刻化する都市部の渋滞がATMSの導入を迫っています

- 義務付けられた交通安全規制(e-Call、ADASの統合)

- リアルタイムのフロー最適化を実現するエッジネイティブAIデジタルツイン

- EV充電設備とITSプラットフォームの統合

- コネクテッドカー分析によるデータ収益化モデル

- 市場抑制要因

- 多額の設備投資と既存インフラの改修費用

- 地域間の相互運用性と標準の分断

- サイバーセキュリティ関連の法的責任およびコンプライアンスコストの増加

- AIアルゴリズムの透明性に関する規制が、先進的な導入を遅らせている

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 投資分析

第5章 市場規模と成長予測

- 輸送手段別

- 道路

- 鉄道

- 航空

- 海上輸送

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- タイプ別

- 高度交通管理システム(ATMS)

- 高度な旅行者情報システム(ATIS)

- 高度交通料金システム(ATPS)

- 先進公共交通システム(APTS)

- 先進商用車運用(ACVOS)

- 協調型車両・インフラシステム(CVIS)

- 用途別

- 交通管理

- 公共交通およびチケット発行

- 道路の安全とセキュリティ

- 貨物・車両管理

- 環境および排出ガスモニタリング

- スマートパーキングおよび誘導システム

- 通行料および渋滞料金

- コネクテッド・自動運転車(CAV)向けサポート

- その他の用途

- 展開モード別

- オンプレミス

- クラウド

- エッジ/フォグ

- 技術別

- IoTセンサーおよびV2X

- AIおよび機械学習分析

- デジタルツイン・プラットフォーム

- 5GおよびC-V2X接続

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens AG

- Thales Group

- IBM Corporation

- Garmin Ltd.

- NoTraffic

- TomTom N.V.

- Cubic Corporation

- Mobileye

- Applied Information

- Denso Corporation

- Cisco Systems Inc.

- Kapsch TrafficCom AG

- Huawei Technologies Co. Ltd.

- Iteris Inc.

- Q-Free ASA

- Swarco AG

- TransCore LP

- Advantech Co. Ltd.

- Continental AG

- Siemens Mobility(Yunex Traffic)

- AtkinsRealis

- Econolite Group Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日