空中給油機(タンカー):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tanker Aircraft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061542

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

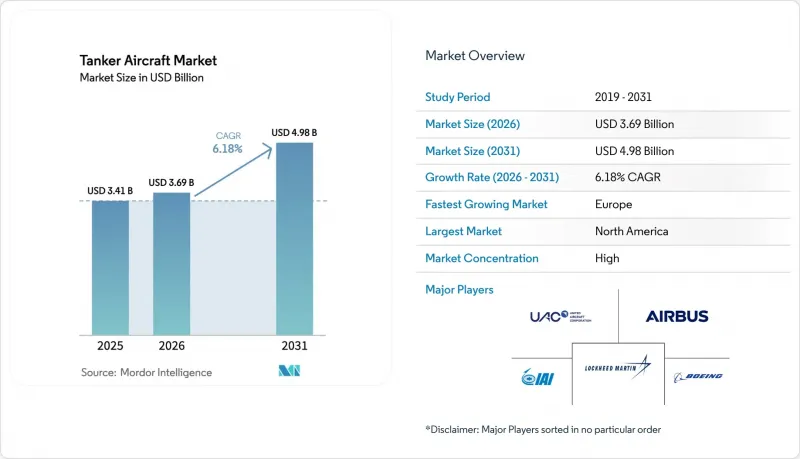

Mordor Intelligenceによると、空中給油機(タンカー)市場の規模は、2025年の34億1,000万米ドルから2026年には36億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.18%で推移し、2031年までに49億8,000万米ドルに達すると予測されています。

本レポートは、システム別(プローブ・アンド・ドロゲ、ブーム給油、自律型)、推進方式別(ターボプロップ、ターボファン)、機体タイプ別(有人、無人)、販売チャネル別(OEM、アフターマーケット)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の空中給油機(タンカー)市場の動向と洞察

旧式機のギャップを埋めるため、機体更新プログラムが運用準備態勢を加速

空軍が、老朽化や統合上の制約に直面する旧式機群を置き換えるため、新型機体や能力の導入を優先する中、更新プログラムは運用態勢の基盤となっています。KC-46プログラムは、予算の動向よりも認証スケジュールが納入ペースを左右し得ることを示しており、2026年には新たな課題が生じ、生産および改修計画への注目が集まりました。構造上の問題により2025年に一時停止していた納入が再開され、空中給油機(タンカー)市場において運用者が稼働率目標を達成しようとする中、安定した製造および試験体制の必要性が浮き彫りになりました。NATOの多国籍MRTT機隊は、2029年までに共同運用能力を12機まで拡大し続けており、このモデルは小規模な参加国の利用機会を増やし、共通の構成で運用時間を分散させるものです。2026年のプログラム選択には財政的なシグナルも反映されており、米国は次世代空中給油機(タンカー)の研究に限定的な資金を割り当てつつ、将来の構想への橋渡しとなる短期的なアップグレードや購入を継続しています。一方、欧州の運用国は、多国籍任務を支援し、第5世代受給機向けの共同認証スケジュールを加速させるA330 MRTT規格に準拠した相互運用可能な機群を増強しています。

アジア太平洋地域の防衛支出が長距離戦力投射インフラを後押し

インド太平洋全域にわたる作戦距離は、空中給油機(タンカー)能力に対する持続的な需要を生み出しています。計画担当者は、攻撃および哨戒任務を支援するために、より長い移動経路やより遠方の空中給油機(タンカー)展開範囲を考慮しており、燃料供給能力、航続距離、および同盟国の受給機との相互運用性のバランスが取れたプラットフォームへの重視が高まっています。これは、連合作戦において、空中給油機(タンカー)市場において一貫した認可と準拠した給油ハードウェアが求められるためです。プログラムが進化するにつれ、自動化は実証段階から認証段階へと移行しています。その一例として、シンガポールが自動ブーム給油の完全認証を取得したことが挙げられ、これにより戦闘機受給機との昼夜を問わない作戦が確立されました。各地域の維持予算では、受給機種の追加やデータリンクの強化といったアップグレードが引き続き優先されており、これにより多機種作戦における認証のボトルネックが軽減されています。2026年の米国予算文書は、プラットフォームの能力を敵の射程や生存性の課題に合わせ続ける必要性を指摘しており、これにより空中給油機(タンカー)の近代化は、より広範な部隊設計の選択肢と密接に結びついたままとなっています。

認証スケジュールとコスト超過が納入ペースを制約

固定価格契約と複雑な改修プロセスは、プログラムに追加費用やスケジュール上の圧力をもたらし、それが機体群の運用可能状態や訓練体制に波及する可能性があります。2026年、KC-46に関する新たな追加費用請求は、空中給油機(タンカー)市場において運用に必要な納入とアップグレードを維持しつつ、固定価格の下でシステムを成熟させるという課題を浮き彫りにしました。生産および受領のペースは、重大な欠陥の解消や、各軍および規制当局の利害関係者間で調整が必要な認証活動の順序にも影響を受けます。視覚システムおよびブーム制御の改良は、第5世代受給機運用における重要な要件であり続けており、そのため配備のマイルストーンは試験キャンペーンや改修の実施枠に左右されます。こうした現実により、計画担当者は新規調達と維持改修のバランスを取る必要に迫られており、プログラムが認証の段階を経て進む中で、訓練や任務遂行能力が損なわれないようにしています。全体的な影響として、安全第一の検証と短期的な運用ニーズとのバランスをとらなければならない納入ペースが生まれています。

セグメント分析

2025年時点で、ブーム給油は空中給油機市場規模の64.37%を占めており、大型受給機運用に適した高い転送率がこれを支えています。一方、認証の進展により使用事例が拡大するにつれ、自律型構成は2031年までCAGR9.65%で成長すると予測されています。高スループット向けに設計されたブームシステムは、大型機や航続距離延長型戦闘機パッケージにおいて依然として有利です。自動化は手順や乗員体制を変革し、運用者の作業負荷を軽減するとともに、安全マージンと任務スケジュールを改善しています。米国海軍の海上無人給油に関するロードマップは、無人機が燃料を供給する一方で、有人機を主要任務に振り向ける可能性を浮き彫りにしています。ポッド式システムは、既存の戦闘機との統合性や多点給油能力により、海軍や欧州の運用者において依然として優位性を保っています。しかし、大規模な給油任務や先進的な艦隊においては、ブーム方式の優位性が持続しています。

戦略的空輸支援、分散型戦闘機哨戒、迅速な転用給油といった作戦を網羅するため、空軍は両方の方式を必要としており、混合方式の未来が浮上しています。認証テンプレートの進化に伴い承認期間が短縮されることで、自動化の拡大が見込まれます。高度な画像処理を含むセンサーフュージョンにより、位置特定と目標捕捉の安定性が向上し、疲労や訓練の負担が軽減されています。機内でのネットワークやデータリンクの増加に伴い、空中給油機(タンカー)は現在、飛行中に任務の調整や更新をサポートできるようになり、燃料供給能力に加え、システムの相互運用性が重視されています。これらの進歩は、任務の複雑化に伴い、ブーム方式およびプローブ・アンド・ドローク方式の両システムにおいて、自律機能やオペレーター支援機能が拡大する道を開いています。

ターボファン機は2025年に空中給油機(タンカー)市場シェアの76.55%を占め、民間旅客機の生産ラインや共通整備拠点のエコシステムに支えられ、2031年までCAGR8.86%で成長すると予測されています。中型から大型のターボファン機が持つ、維持管理の容易さと長寿命という利点は、長い任務サイクルと予測可能なオーバーホール間隔を支えており、これにより機体のダウンタイムが削減され、空中給油機(タンカー)市場における出撃回数が安定します。ターボプロップ機は、短距離離着陸運用や多用途の柔軟性において依然として高く評価されています。それでもなお、長距離飛行と高い巡航速度を必要とする戦略的空中給油任務においては、ほとんどの国の機体群においてターボファン機が引き続き好まれています。OEM各社は、ライフサイクル半ばの改修パッケージにおいて、燃費改善や電子機器のアップグレードを実施しており、これにより、新たな機体購入を必要とせずにプラットフォームの有用性を延長し、1回あたりの出撃コストを削減しています。滑走路の長さに制約がある場合、二次的な給油任務を担う戦術輸送機は、機動的な作戦や分散配備においてその有用性を維持しています。

防衛分野と民間分野の両方の顧客にサービスを提供するサプライチェーンが、エンジン、着陸装置、アビオニクス、および構造部品の供給基盤を支えており、それによって数十年にわたるライフサイクルコストの管理が支えられています。民間機との共通性により、予備部品や整備において規模の経済が実現され、多目的整備基地における訓練の標準化も促進されています。一方、給油任務を担う戦術輸送機は、堅牢な訓練装置のエコシステムを活用することで、より低コストで乗員の技能を維持することができ、機体が老朽化しても任務遂行率の維持に寄与しています。その結果、戦略的任務にはターボファン機が、主力機群を補完する柔軟な短距離離着陸任務にはターボファン機とターボプロップ機の混合が、依然として主流となっています。

地域別分析

2025年、北米は空中給油機(タンカー)市場シェアの34.47%を占めました。これは、米国が世界最大の機体数を維持し、近代化への投資を継続したためです。同地域の優先事項には、リモートビジョンや接続性といった重要システムに対する認証上の依存問題への対処に加え、任務遂行可能率を維持するために、新規調達と改修活動のバランスを取ることが含まれます。2026年の予算文書は、近期的能力向上に資金を充てつつ、進化する生存性ニーズに合わせた将来のコンセプト成熟化に向けた余地を維持する「ブリッジ戦略」を強化しています。また、請負業者は平時においてもより大きな支援的役割を果たしており、これにより訓練時間の選択肢が広がり、機体運用サイクルの負担が軽減されています。こうした調達、維持管理、および請負能力の組み合わせが、同地域の空中給油機(タンカー)市場の基盤となっています。

欧州は最も成長の速い地域であり、相互運用性と即応性を強化する共同運用部隊や国家プログラムに牽引され、2031年までのCAGRは8.16%に達します。多国籍MRTT部隊が2029年までに12機へと拡大することで、複数国へのアクセスが向上し、同盟国間の作戦全体に拡大可能な装備、訓練、認証枠組みの標準化が促進されます。演習では、急増作戦時の空中給油機(タンカー)密度の向上が必要であることが浮き彫りになっており、混成機隊はデータリンクの互換性や夜間作戦能力を向上させ、任務実施の機会を拡大しています。OEMの生産計画や中期改修計画は、この需要曲線に対応するよう設計されており、共通規格の採用により受給機側の認証期間を短縮することが可能です。その結果、空中給油機(タンカー)市場において、国家レベルおよび同盟レベルの両方の任務を支援する、より強固な運用基盤が構築されます。

アジア太平洋地域では、長距離任務プロファイルや同盟間の相互運用性目標に関連した需要が増加している一方、各国は基地の制約や任務構成を踏まえて機体選定を行っています。シンガポールが完全に承認された自動ブーム給油システムに見られるように、認証済みの自動化技術が同地域における差別化要因として台頭しており、これは長時間の出撃における一貫性の向上や乗員の作業負荷軽減に活用できます。また、中期改修や追加の受油機認証も注目されており、大規模な資本プログラムを実施することなく、任務の柔軟性を拡大しています。広域的な地域全体において、民間航空機の開発実績を持つOEM各社は、整備基地のインフラや予備部品のエコシステムを共有していることから、空中給油機(タンカー)市場における任務遂行態勢の維持やライフサイクルコストの管理を支援する上で、有利な立場にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国、NATO、および同盟国において、航空機更新プログラム(KC-46A、A330 MRTT)が加速しています

- アジア太平洋地域の防衛支出とインド太平洋地域の航続距離要件が空中給油機(タンカー)の需要を拡大

- NATO/欧州共同戦力(MMF)およびF-35の導入が相互運用性を促進

- 第5世代の統合およびネットワーク化された作戦には、高度なブーム/ドロークおよび接続性が求められます

- 訓練、増派、および通過のための民間事業者による空中給油・給水(AAR)サービスが普及しつつあります

- 自律性と無人空中給油機(タンカー)(MQ-25の先駆的取り組み;A3R/自動ブーム)による新たな作戦概念(CONOPS)の実現

- 市場抑制要因

- 認証・統合の障壁による遅延とコスト超過

- 輸出規制/ブームに関する主権上の制約/RVSおよびミッションシステムの技術移転

- 高い取得コストおよびライフサイクルコストvs改造/共同保有/リース

- SAFの確保および空中給油機(タンカー)運用における環境・空域上の制約

- バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- システム別

- プローブアンドドローグ

- ブーム給油

- 自律

- 推進タイプ別

- ターボプロップ

- ターボファン

- タイプ別

- 有人

- 無人

- POS別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- The Boeing Company

- Lockheed Martin Corporation

- Embraer S.A.

- Israel Aerospace Industries Ltd.

- United Aircraft Corporation(Rostec)

- Omega Air Refueling Services, Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日