慢性リンパ性白血病治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Chronic Lymphocytic Leukemia Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063726

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

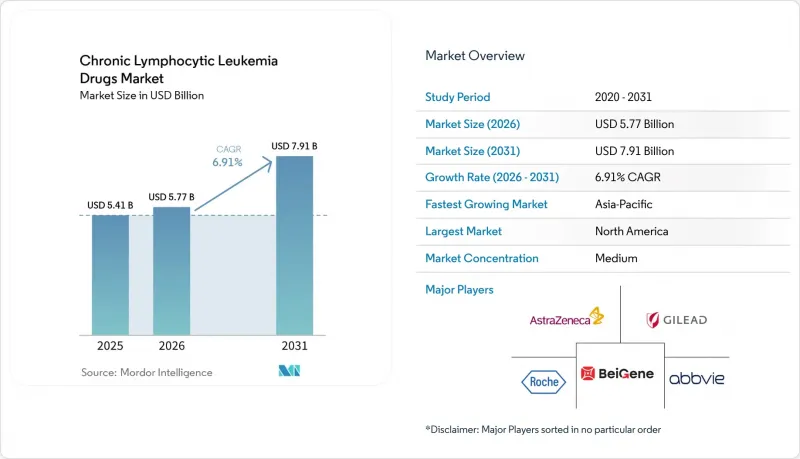

Mordor Intelligenceによると、慢性リンパ性白血病治療薬の市場規模は、2025年に54億1,000万米ドル、2026年に57億7,000万米ドルとなり、2031年までに79億1,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR6.91%で成長すると見込まれています。

本レポートは、投与経路(経口、非経口、その他)、治療法(標的療法、化学療法、免疫療法など)、薬剤クラス(BTK阻害剤、BCL-2阻害剤など)、治療ライン(第一選択療法、第二選択療法など)、流通チャネル(病院、専門クリニックなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の慢性リンパ性白血病治療薬市場の動向と洞察

世界のCLL有病率の上昇と急速な高齢化

世界の診断数は増加を続けており、2025年には米国で2万3,690件の新規症例が見込まれています。診断時の中央値が70歳であることから、この疾患は高齢化社会と密接に関連しており、生存率が89%を超えることから、CLLは数十年にわたる管理を必要とする慢性疾患となっています。かつては罹患率が低かったアジア諸国でも、スクリーニングの改善や人口構成の高齢化に伴い、現在ではより急速な増加が見られます。こうした疫学的傾向により、標的治療薬や併用療法の対象となる患者層が拡大し、慢性リンパ性白血病治療薬市場は拡大しています。

次世代BTK、BCL-2、PI3K阻害剤のパイプラインの拡大

ピルトブルチニブなどの非共有結合型BTK阻害剤は、BTK阻害剤治療経験のある患者において81.6%の奏効率を示しており、一方、ソンロトクラックスなどの次世代BCL-2阻害剤は、ザヌブルチニブとの併用により97%の奏効率を示しています。現在研究が進められているBTK分解剤は、阻害ではなく新たな除去メカニズムを導入しています。規制当局は、ブレークスルー・プログラムやファストトラック・プログラムを通じてこれらの候補薬の承認プロセスを加速させており、これにより開発期間が短縮され、慢性リンパ性白血病治療薬市場における競争が激化しています。

特許取得済みの新規薬剤および併用療法の高コスト

CAR-T療法の患者1人あたりの費用が100万米ドル近くに達していることは、最も裕福な医療制度を除き、すべての制度において償還の課題となっています。また、固定期間の2剤併用療法についても、2020年代後半の特許切れまでジェネリック医薬品への切り替えができない場合、予算を圧迫する可能性があります。価値に基づく契約に関する交渉は依然として不均一であり、価格に敏感な地域でのアクセスが遅れ、世界の成長曲線の一部を鈍化させています。

セグメント分析

経口剤は2025年の慢性リンパ性白血病治療薬市場シェアの61.65%を占めており、これは患者の在宅投与への嗜好と、医療機関の費用削減に対する支払者の関心を反映しています。メディケア・パートDの適用範囲拡大と2025年の自己負担上限額導入により、米国での利用が促進される一方、日本やドイツでもアカラブルチニブおよびザヌブルチニブの承認後、経口剤の採用が加速していると報告されています。経口BTKおよびBCL-2阻害剤がこの増加を支えており、新たな1日1回投与製剤や全経口併用療法が、この動向をさらに強固なものにしています。CD20抗体については、特に導入療法の段階において、非経口投与法が依然として重要ですが、その相対的な重要性は低下し続けています。今後、皮下投与型のCD20製品や経口PI3K候補薬が、使用傾向をさらに変化させる可能性があります。慢性リンパ性白血病治療薬市場における経口製品の市場規模は、2031年までCAGR9.18%で拡大すると予測されており、市場全体の成長率を上回り、経口投与がイノベーションの主要なプラットフォームとしての地位を確固たるものにするでしょう。

腫瘍溶解リスクが高い場合、入院患者へのベネトクラックス投与拡大においては病院での投与が依然として一定の地位を占めていますが、ガイドラインの改訂や遠隔医療ツールの普及により、現在は通院治療や完全な遠隔治療プロトコルも可能となっています。この柔軟性は保険者にとって魅力的であり、複雑な細胞療法のための病床を解放することで、病院から在宅への移行動向を後押ししています。このように、経口剤は服薬遵守率を向上させ、地方でのアクセスを拡大し、慢性リンパ性白血病治療薬市場の地理的拡大を支えています。メーカーはこれに対応し、服薬スケジュールを簡素化する患者支援プログラムやブリスター包装を導入することで、多様なヘルスケア環境における普及をさらに促進しています。

標的療法が売上高の大部分を占め、2025年には48.92%に達すると予測されています。これは、BTKおよびBCL-2阻害剤が従来の化学免疫療法に取って代わったためです。英国のFLAIR試験における5年間のデータは、FCRと比較してイブルチニブ・ベネトクラックスが優れた無増悪生存期間(PFS)を示すことを裏付けており、世界のガイドラインの改訂を加速させています。細胞療法は、ベースは低いもの、BTKおよびBCL-2阻害剤の両方に反応しなかった患者を対象とした、ファースト・イン・クラスのリソカブタゲネ・マラロセル(lisocabtagene maraleucel)の承認に後押しされ、CAGR 10.44%で拡大すると予測されています。この結果は救済経路を創出し、CAR-Tプラットフォームをより広範な早期治療ラインでの評価へと位置づけていますが、製造の複雑さとコストは依然として障壁となっています。

CD20抗体を用いた免疫療法は、依然として中核的な役割を担っており、特にオビヌツズマブは、ベネトクラクスとの相乗効果により、MRD検出率90%以上を達成する固定期間レジメンを実現しています。化学療法の適応は、特定の細胞遺伝学的プロファイルやリソースが限られた環境に限定されつつあります。診断技術の進歩と相まって、こうした進展により、慢性リンパ性白血病(CLL)治療薬市場は、従来の長期維持療法のパラダイムよりも、奏効の深さや無治療期間をより重視する、精密かつ治療成果重視のケアモデルへと移行し続けています。

地域別分析

北米は、早期のFDA承認、成熟した保険適用、そして血液学センターの密なネットワークに支えられ、引き続き世界売上高の38.12%を占めています。2025年に導入されるメディケアの2,000米ドルの上限により、経口剤の費用対効果が著しく向上し、MDアンダーソンなどの複数の学術拠点が、実臨床での普及を加速させる主要臨床試験を主導しています。カナダも州レベルの償還制度に支えられ、同様の診療パターンが見られます。一方、メキシコでは診療ガイドラインの統一と調達プロセスの整備が加速しています。

アジア太平洋地域は、2031年までにCAGR9.05%と最も高い成長を記録する見込みです。日本では2024年にアカラブルチニブの第一選択薬としての承認が、中国ではザヌブルチニブの多適応症承認が得られ、高齢化が進む両国の人口に最新の治療選択肢が提供されます。中国の革新的な企業は、BCL-2およびBTKを標的とするパイプラインを拡大し、世界の基準を再構築する可能性のある競争力のある価格設定を試みています。オーストラリアと韓国は、期間限定のベネトクラックス併用療法を迅速に保険適用しており、一方、インドはコスト抑制のため、フローサイトメトリーの処理能力を拡大し、現地生産の可能性を模索しています。

欧州では、EMA(欧州医薬品庁)の中央審査ルートや、支払者による審査を効率化する共同臨床評価パイロット事業を通じて、着実な進展を維持しています。ドイツと英国では、すでにMRD(残存病変)に基づく治療中止基準が導入されており、期間限定の治療レジメンが経済的に有利な選択肢として定着しつつあります。バイオシミラーはCD20標的薬のコストを削減し、より幅広い併用療法を可能にしています。中東・アフリカ地域では、診断支援助成金や多国籍企業との提携により検査施設が整備されていますが、依然として高額な定価が障壁となっています。南米では、ブラジルやアルゼンチンを中心に、民間保険の拡大や国家処方集の更新を通じてアクセスが徐々に改善されていますが、通貨の変動が絶対的な成長を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のCLL有病率の上昇と急速な高齢化

- 次世代BTK、BCL-2、PI3K阻害剤のパイプラインの拡大

- フローサイトメトリーおよびNGSパネルによる診断精度の向上

- 米国およびEU-5における経口標的療法の有利な償還制度

- 治療期間の短縮を目的とした微小残存病変(MRD)検査の適応外使用の拡大

- 「病院から在宅への移行」が、外来でのベネトクラックス投与量漸増プロトコルを可能にする

- 市場抑制要因

- 特許取得済み新規薬剤および併用療法の高コスト

- グレード3以上の有害事象による早期中止

- 新たに確認されたBTK阻害剤耐性変異(例:L528W)による長期有効性の低下

- 低・中所得国における特殊なフローサイトメトリー試薬のサプライチェーンのボトルネック

- バリュー・サプライチェーン分析

- 規制情勢

- 技術動向

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 投与経路別

- 経口

- 非経口

- その他

- 療法タイプ別

- 標的療法

- 化学療法

- 免疫療法(mAbsおよびBsAbs)

- CAR-Tおよび細胞療法

- 併用療法

- 薬剤クラス別

- BTK阻害剤

- BCL-2阻害剤

- PI3K阻害剤

- CD20モノクローナル抗体

- 細胞毒性薬剤

- その他

- 治療法別

- 第一選択治療

- 二次治療

- 再発・難治性

- 流通チャネル別

- 病院

- 専門クリニック

- オンライン薬局および小売薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie

- AstraZeneca

- BeiGene

- F. Hoffmann-La Roche

- Gilead Sciences

- Novartis

- Eli Lilly

- Secura Bio

- Sanofi

- Ono Pharmaceutical

- Teva Pharmaceutical

- Incyte

- Astellas Pharma

- Genmab/AbbVie

- Adaptive Biotechnologies

- Merck Co & Inc

- TG Therapeutics

- Bristol Myers Squibb

- Juno Therapeutics(BMS)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日