QT延長症候群治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Long QT Syndrome Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063639

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

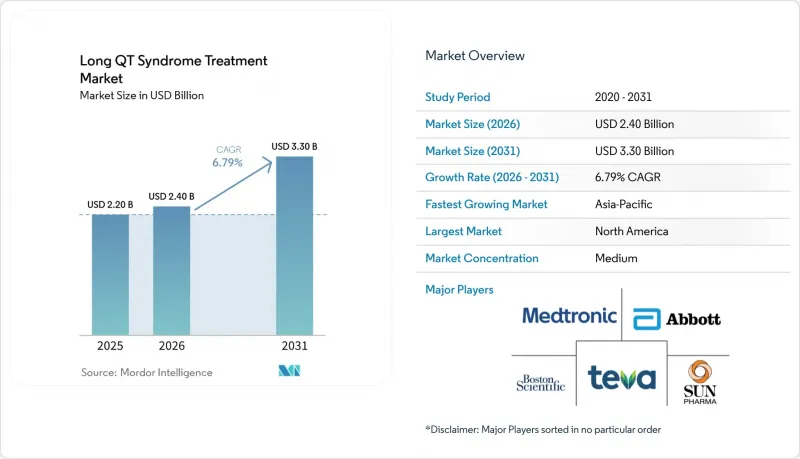

Mordor Intelligenceによると、QT延長症候群治療の市場規模は、2025年の22億米ドルから2026年には24億米ドルへと拡大し、2026年から2031年にかけてCAGR6.79%で推移し、2031年には33億米ドルに達すると予測されています。

本レポートは、治療法(薬物療法、医療機器、外科手術など)、患者の年齢層(17歳以下の小児、18歳以上の成人)、エンドユーザー(三次病院および大学病院、不整脈専門センター/電気生理学検査室など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のQT延長症候群治療市場の動向とインサイト

ガイドラインに基づくベータ遮断薬療法:治療の基盤

非選択的β遮断薬は、国際的な循環器学ガイドラインにおいて、先天性LQTS管理の基盤であり続けています。2025年に実施された5,692名の患者を対象としたネットワークメタ解析では、ナドロールがLQT1においてプロプラノロールよりも効果的に不整脈イベントを減少させ、LQT2およびLQT3においても用量依存的な保護効果を示したことが明らかになりました。これにより、回避された心停止を基準に評価した場合、高コストなナドロールに対する支払者の受容が進んでいます。非抗不整脈薬に対するQTcデータの記載を義務付けるFDAのラベル表示ガイダンスは、未治療のQTc延長のリスクを強調することで、間接的にβ遮断薬の優位性を裏付けています。Alembic、Kaken、Daewoongによる信頼性の高い世界の供給により、アクセスは確保されていますが、一部の中国の原薬(API)製造施設に対する品質監査は依然として継続しています。これらの要因が総合的に、QT延長症候群治療市場における薬物療法による第一選択治療の持続的な優位性を支えています。

遺伝子型に基づく治療の採用

メキシレチンは、SCN5A変異を有するLQT3患者においてQT短縮効果が実証されており、2024年の『Circulation』誌の研究によれば、特定のLQT2変異に対しても有効であることが示され、その臨床的有用性が拡大しています。ハイスループットなパッチクランプ法およびiPS細胞由来心筋細胞プラットフォームにより、検査機関は患者の薬剤反応を予測できるようになり、精密な処方支援が可能となっています。テバ、ANI、サン・ファーマによるジェネリック医薬品の競合により、単価は1.50米ドルを下回り、価格が導入の障壁ではなくなり、メキシレチンはβ遮断薬に対する費用対効果の高い補助療法となっています。米国および日本では、遺伝子検査結果を電子カルテに統合することで治療法の提案が自動化されていますが、検査インフラが限られているため、低所得地域での普及は遅れています。変異特異的なエビデンスが拡大するにつれ、QT延長症候群治療市場では、遺伝子型に基づく治療が学術研究機関の枠を超えて普及しつつあります。

対象患者数の少なさによる絶対収益の制約

臨床的有病率は2,000人に1人であり、世界中で300万~400万人の潜在的な患者が存在すると推定されますが、診断漏れにより実際に治療を受けている患者数ははるかに少なく、これが医療機器および医薬品サプライヤーの絶対的な収益を制限しています。専門医療機関のデータでは、最適化された薬物療法と長QT症候群診断(LCSD)により死亡率が0.03%まで低下していることが示されているにもかかわらず、保険者は無症状の保因者に対するICD(不整脈治療)の費用を厳しく精査しています。患者数の限られさは無作為化試験の実施可能性も阻害しており、規制当局が信頼性に欠けると見なすレジストリへの依存を余儀なくされています。その結果、QT延長症候群治療市場における収益予測は、診断率のわずかな変動にも敏感な状態が続いています。

セグメント分析

2025年時点で、薬物療法はQT延長症候群治療市場の74.15%を占めており、これはβ遮断薬がガイドラインで主流であること、および変異特異的コホートにおけるメキシレチンの使用拡大を反映しています。外科的治療法、主に左心交感神経切除術は、ICDによる合併症を回避するビデオ補助胸腔鏡下手術技術が専門医療機関で採用されるにつれ、CAGR8.15%で拡大しています。デバイス療法は二次予防において依然として不可欠ですが、一次予防の適応については再評価が進んでいます。ウェアラブル型除細動器などの補助的な急性期管理は一時的な保護を提供しますが、収益に占める割合はわずかです。

メイヨー・クリニックおよびミラノからの臨床データによると、左心交感神経切除術(LCSD)後の心血管イベントは86%減少しており、QTc値の持続的な改善が長期的な成功を予測しています。ICDと同等のこの治療成績に加え、合併症リスクが低いことが、若年層の高リスク患者における外科的治療の採用を後押ししています。薬物療法は価格下落に直面し続けていますが、その基礎的な役割によりシェアを維持しています。これらの変化が相まって、QT延長症候群治療市場の規模予測における治療法のバランスを再定義しています。

地域別分析

北米は2025年の収益の43.17%を占めており、これはICDの広範な保険適用、堅調な遺伝子検査ネットワーク、および確立された遠隔モニタリングコードに支えられています。米国の専門医療センターでは、デバイスの埋め込みとAIを活用したフォローアップを組み合わせることで、治療遵守率を高め、不適切なショックを減少させています。カナダでは、州ごとの希少疾患枠組みを活用してカスケードスクリーニングに資金を提供していますが、州ごとの差異がアクセス機会の均一性に影響を与えています。

アジア太平洋地域は、日本の全国登録制度と中国の拡大する三次医療ネットワークにより、これまで未診断だった家族が治療を受けられるようになったことで、CAGR8.41%と最も急速に成長している地域です。日本の保険者はLCSDおよび皮下ICDの保険適用を行っており、導入を加速させています。一方、中国はMicroPortとの提携を通じてデバイスの製造を現地化しています。韓国の国民皆保険制度は遺伝子検査パネルの費用を負担しており、早期診断を支えています。

欧州では、データ共有を促進する中央集権的なゲノムプログラムやEU全域のレジストリが活用されていますが、保険償還の不均一性により、南欧および東欧諸国での治療導入が遅れています。中東・アフリカおよび南米では、デバイスのコストや専門医の不足により遅れをとっており、認知度は高まっているもの、QT延長症候群治療市場の規模拡大は限定的です。MicroPortとCardioFlowの合併により、低コストのICDが導入され、これらの医療サービスが行き届いていない地域での普及が促進されることが期待されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ガイドラインに基づくベータ遮断薬療法:治療の基盤として

- 遺伝子型に基づく治療法の導入

- チャネル病における皮下ICDへの移行に伴うICD使用の拡大

- カスケード遺伝子検査と早期診断による治療対象者の拡大

- 遠隔モニタリングとデジタルフォローアップによる治療遵守率の向上

- 投資を集める新興パイプライン

- 市場抑制要因

- 対象患者層が小さいため、絶対的な収益が制限される

- 薬物療法におけるジェネリック化と価格下落

- 低・中所得国における医療機器のコスト、インフラ、および電気生理学専門医の不足

- 施術・機器に関連する合併症や安全に関する勧告が普及を阻害しています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療法別

- 薬物療法

- 機器療法

- 外科的治療

- 補助療法/急性期管理

- 患者の年齢層別

- 小児(17歳以下)

- 成人(18歳以上)

- エンドユーザー別

- 三次病院および大学病院

- 不整脈専門センター/電気生理学検査室

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Amneal Pharmaceuticals

- ANI Pharmaceuticals, Inc.

- AvKARE, LLC

- Biotronik SE & Co. KG

- Boston Scientific Corporation

- Camber Pharmaceuticals, Inc.

- Dr. Reddy's Laboratories

- GeneDx

- Gilead Sciences, Inc.

- Invitae Corporation

- Lupin Limited

- Medtronic plc

- MicroPort CRM

- Senores Pharmaceuticals, Inc.

- Sun Pharmaceutical Industries, Inc.

- Teva Pharmaceuticals

- Thryv Therapeutics

- ZOLL Medical Corporation

- Zydus Lifesciences

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日