|

市場調査レポート

商品コード

1846285

拡張型心筋症治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Dilated Cardiomyopathy Therapeutic - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 拡張型心筋症治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月24日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

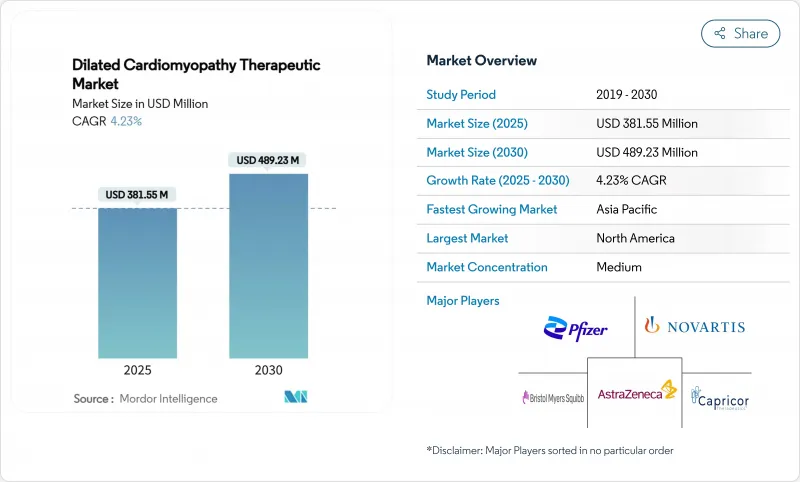

拡張型心筋症治療薬の市場規模は2025年に3億8,155万米ドル、2030年には4億8,923万米ドルに達すると予測され、期間中のCAGRは4.23%で推移します。

精密医療が従来の心不全薬理学と融合し、症状緩和だけでなく疾患修飾の効果が期待できる明確なターゲットを医薬品開発者に提供することで、需要が高まる。SGLT-2阻害剤は元来糖尿病治療薬であったが、現在では拡張型心筋症の心血管系生存率を改善し、代謝調節へのシフトを示唆しています。同時に、遺伝子プロファイリングによって、特定の分子欠損に適合する高価値の治療薬が報われる、希少だが有利なサブセグメントが切り開かれつつあります。規制当局は、オーファンドラッグの優遇措置でこの進化を支援しているが、臨床医は依然としてACE阻害薬とβ遮断薬を治療の基幹薬としており、この市場が確立された大量生産品と高収益の精密資産とが混在していることを裏付けています。

世界の拡張型心筋症治療薬市場の動向と洞察

心血管疾患の世界的有病率の上昇

心不全の有病率は1990年の2,543万症例から2021年には5,550万症例に増加し、急性虚血イベントから生還しながらも慢性心室機能障害に進行する拡張型心筋症患者の下流プールが増加しています。新興経済国は、都市部のライフスタイルが高血圧、肥満、メタボリックシンドロームの発生率を上昇させるため、この負担を加速させる。長寿化は、急性期医療の向上により脆弱な心筋が減弱するのに十分な期間生き続けられるため、発症率をさらに悪化させる。したがって、臨床医はより幅広い表現型のバリエーションに遭遇することになり、画一的なプロトコルを超えた、オーダーメイドの治療バンドルが必要となります。医薬品メーカーは、合併する代謝状態をセグメント化し、神経ホルモンの遮断と代謝の再プログラミングを同期させた併用療法を提供する機会を認識しています。疾患有病率と生存率を総合すると、拡張型心筋症治療薬市場の対応可能な裾野は広がっています。

拡張型心筋症に対する認識の高まりと早期診断

2024年の欧州心臓病学会による非拡張型左室心筋症の診断基準により、明らかな心室拡大が起こる前に介入することが可能となり、治療可能なコホートが30~40%拡大する可能性があります。心臓MRIとひずみ心エコーは潜在性線維症を検出し、より早い薬剤開始を導きます。家族スクリーニングプログラムは、症状が出る何十年も前に変異保有者を発見し、消費者向け遺伝学プラットフォームは、専門クリニックへの患者の自己紹介を促進します。このような診断のシフトは、治療需要を疾病の時間軸の前方に引き込み、患者一人当たりの治療期間を長くします。また、早期段階での介入は奏効率を高め、保険償還を促進するリアルワールド・エビデンス・パッケージを強化します。その結果、医薬品開発企業は臨床試験にバイオマーカーに基づくエンリッチメントを組み込むことで、証明までの時間を短縮し、市場でのポジショニングを鮮明にしています。

高い治療費と償還の壁

Mavacamtenは年間30万米ドル近くかかるが、単回投与の遺伝子治療薬は100万米ドルを超える可能性があり、保険加入者集団でさえも導入の妨げとなっています。保険支払者は保険適用を拡大する前に長期的な治療成績データを要求するが、そのようなエビデンスは発売後何年も経ってから成熟するため、収益に反映されるのが遅れます。新興国は自己負担に頼っているため、都市部の富裕層へのアクセスが制限され、販売量の伸びを抑制しています。また、先進的な治療薬には、連続的な画像診断、ゲノム解析、バイオマーカーのサーベイランスが必要であり、医療システムに付随的なコストがかかります。そのため、メーカー各社はアウトカムベース契約や分割払いモデルを試験的に導入しているが、価格設定に対する懐疑的な見方は根強く、拡張型心筋症治療薬市場の拡大ペースを弱めています。

セグメント分析

現在の処方は引き続きACE阻害薬に傾いているが、2024年におけるACE阻害薬の34.65%のシェアは、SGLT-2阻害薬が強固な死亡率減少データに支えられ、CAGR 6.54%で急速に拡大するにつれて徐々に低下しています。神経ホルモン薬はガイドラインの優先的な治療薬として位置づけられているが、代謝再プログラミングは、複数の病態を併せ持つ患者を治療する循環器専門医の心に響く、新たな疾患修飾の層を導入します。開発パイプラインは現在、心筋ミオシン阻害剤と収縮力学を直接標的とするサルコメア調節剤にスポットライトを当てています。Deramiocelのような細胞ベースの治療薬は再生の手がかりを提供し、ARNi製品はナトリウム利尿シグナルを増強することで従来のパラダイムと新たなパラダイムの橋渡しをします。このようなメカニズムの多様性により、治療薬が拡大し、拡張型心筋症治療薬市場の複雑な競争モザイクを支えています。

第2世代のSGLT-2製剤は、アドヒアランスを高めるために週1回投与を追求しています。一方、ミトコンドリア調節薬の研究は、拡張型心筋症に内在するエネルギー不足の是正を目指しています。神経ホルモン遮断薬と代謝性薬剤を配合した配合剤が初期の試験段階にあり、将来の処方の主流となる可能性のある合剤製剤を予感させる。価格戦略の軸は直接比較試験で実証された相加的ベネフィットであり、この分野では精密に層別化されたサブスタディが優位性をもたらします。その結果、高度に細分化されながらも相乗効果を発揮する製品群が生まれ、臨床医には柔軟なアルゴリズムが提供される一方で、支払側には慢性疾患の併存疾患間で重複する適応症の調整が課題となっています。

経口剤は、利便性と親しみやすさから、依然として最も広く使用されています。しかし、成長の勢いは、一貫した機械的または電気的サポートを供給し、アドヒアランスの障壁を回避するデバイス対応の送達プラットフォームへと移行しつつあります。リードレス左室ペーシング、伝導系ペーシング、心収縮力調節は、薬物療法を補強する低侵襲インプラントの一例です。2025年のACC/AHA適正使用基準では、いつ、どのように薬物とハードウェアを併用するかを示す335の臨床シナリオがリストアップされており、電気生理学者が現在直面している高度な意思決定ツリーを反映している[JACC.ORG]。新しい生物製剤の皮下輸液ポンプもまた、病院の輸液室を避けながら持続的な投与が期待できる、実現可能性試験を経て進展しています。

インプラントに接続されたデジタルエコシステムは、血流動態データをクラウド分析に流し、アルゴリズム主導の経口薬剤の投与量調整を可能にします。このクローズド・ループのパラダイムは、医薬品市場とデバイス市場の境界を曖昧にし、医療技術企業と製薬企業のジョイント・ベンチャーを誘致します。初期の資本支出は高額だが、入院期間の短縮と償還を関連付ける価値ベースの契約枠組みが出現しつつあり、プレミアム技術に経済的な余地を生み出し、拡張型心筋症治療薬市場全体の支出を拡大させています。

地域分析

北米は、成熟した償還制度と新規クラスの迅速な導入を支持するガイドラインのリーダーシップに支えられ、2024年の世界売上高の42.43%を占め、拡張型心筋症治療薬市場を牽引します。この地域では肥満と高血圧の有病率が高く、幅広い薬理学的基盤が維持される一方、資金力のあるアカデミックセンターが遺伝子治療試験を主導し、対内投資を集めています。支払者の圧力とアウトカムベースの契約の収束により、経済的リスクは徐々にメーカーに移りつつあるが、実際のデータで入院の減少が確認されたプレミアム医薬品は依然として採用されています。

欧州は、国境を越えたリファレンス・プライシングと、画期的治療薬の承認を加速する欧州医薬品庁のローリング・レビュー・パスウェイに支えられ、1桁台の着実な成長で続いています。ドイツではデバイスの統合が急速に進んでいるのに対し、南欧では価格に敏感であるなど、国レベルの異質性は依然として残っているが、ガイドラインの調和が一貫した臨床実践を維持しています。拡張型心筋症治療薬市場は、英国、オランダ、スカンジナビアにおける強力な患者擁護ネットワークの恩恵を受けており、レジストリ主導のエビデンス収集が促進されることで、高コストの精密薬剤の償還を公的支払機関に納得させることができます。

CAGR5.45%で成長するアジア太平洋地域は、中国の心不全有病率が世界平均を上回る速さで上昇し、各国政府が心血管予算を増額していることから、世界的な見通しを変えています。日本では超高齢化社会が機器の普及を促進し、インドでは中産階級が台頭し、需要が公立三次病院から民間の循環器科チェーンへと多様化しています。中国と韓国の規制当局は、米国やEUに比べ承認までの時間を短縮するため、リアルタイム審査パイロットを開始し、多国籍スポンサーに早期の収益獲得を約束しています。とはいえ、拡張型心筋症治療薬市場では、保険適用範囲や薬価の上限が変動するため、グローバルなリストプライシングの整合性を守りつつ、販売量を維持するための段階的な価格設定モデルが必要とされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の心血管疾患の有病率の上昇

- 拡張型心筋症に対する認識の高まりと早期診断

- 心不全薬物療法の技術的進歩

- 精密医療と遺伝子検査の採用の増加

- 新規治療薬の強固なパイプラインと規制当局の支援

- 新興国におけるヘルスケア支出の拡大

- 市場抑制要因

- 高い治療費と償還の障壁

- 厳しい規制要件と承認期間の長期化

- ポリファーマシーによる安全性への懸念と副作用

- 低・中所得地域における先進治療へのアクセスの制限

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 薬剤クラス別

- ACE阻害薬

- β遮断薬

- アンジオテンシンII受容体拮抗薬

- アルドステロン拮抗薬

- アンジオテンシン受容体-ネプリライシン阻害薬(ARNi)

- SGLT-2阻害薬

- その他/新薬(遺伝子、細胞、ミオシン調節薬)

- 投与経路別

- 経口

- 静脈内

- 皮下

- 埋め込み型/デバイス介在型

- 病因別

- 遺伝性/家族性

- 特発性

- 虚血性

- 毒素誘発性(アルコール、化学療法など)

- 感染性/炎症性

- 内分泌/代謝性

- その他の疾患

- エンドユーザー別

- 病院

- 循環器専門クリニック

- 研究・学術機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AstraZeneca PLC

- Pfizer Inc.

- Novartis AG

- Bristol Myers Squibb(Incl. MyoKardia)

- Capricor Therapeutics Inc.

- Zensun(Shanghai)Sci-Tech Co. Ltd.

- Tenaya Therapeutics Inc.

- t2cure GmbH

- Vericel Corporation

- Ionis Pharmaceuticals Inc.

- Rocket Pharmaceuticals Inc.

- BridgeBio Pharma Inc.

- Eli Lilly And Company

- Johnson & Johnson(Janssen)

- Merck & Co. Inc.

- Abbott Laboratories

- Medtronic PLC

- Renovacor Inc.

- CellProthera SA