|

市場調査レポート

商品コード

1846291

肥大型心筋症治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Hypertrophic Cardiomyopathy Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 肥大型心筋症治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月02日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

概要

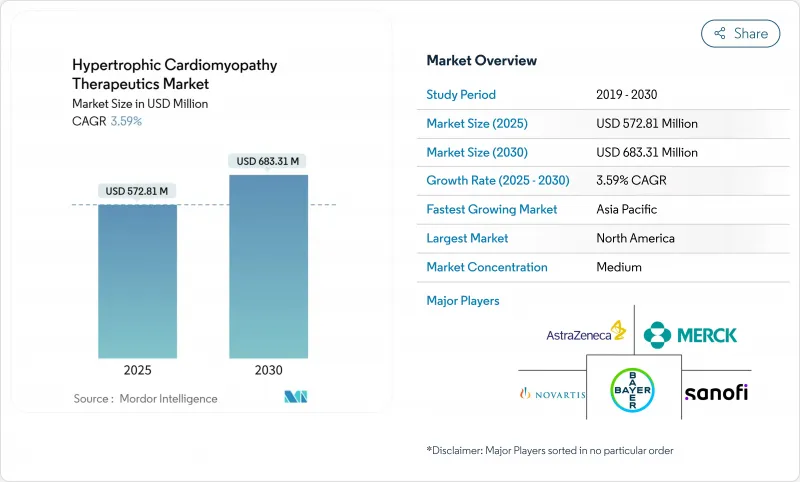

肥大型心筋症治療薬市場は、2025年には5億7,281万米ドルとなり、2030年には6億8,331万米ドルに達する見込みです。

高価格の心筋ミオシン阻害薬が数十年来のβ遮断薬に取って代わり、治療が対症療法からサルコメア指向の疾患改善へとシフトするにつれて、成長プロファイルは緩やかなものとなり、強力な価値創造が期待されます。競合の動きは、規制当局の厳しい監視、希少疾病用医薬品の独占販売権、長期にわたる安全性データの臨床的ニーズによって形成されており、これらすべてが規律ある上市戦略と段階的な償還モデルを後押ししています。成熟した北米の需要は安定しているもの鈍化している一方、アジア太平洋地域では、診断インフラの拡大、国家的な遺伝子検査プログラム、治療可能な患者層を拡大する多国間のライセンシング提携などの恩恵を受けています。また、米国のREMS要件により処方箋が専門薬局に流れ、統合が進む中でオンライン販売量の伸びが加速しているため、デジタル販売もチャネルミックスを変化させています。

世界の肥大型心筋症治療薬市場の動向と洞察

ファースト・イン・クラスの心筋ミオシン阻害薬のFDA承認

mavacamtenの承認が加速し、心エコー検査によるモニタリングの義務付けを四半期ごとから年2回の間隔に短縮するラベルの改良により、処方者の信頼と患者の利便性が向上。地域の循環器専門医は、専門センター以外でも安心して治療を開始できるようになり、アカデミック・ハブ以外へのアクセスも広がっています。2025年12月に予定されているアフィカムテンの決定は、エビデンスに基づくスイッチングを促しながら、価格高騰を和らげるデュオポリーを確立するかもしれないです。このような規制の勢いは、症状の緩和ではなく、メカニズム的な精密さが標準治療を決定する成熟期を告げるものです。とはいえ、非破壊的な臨床試験の失敗は、表現型特有の複雑さを強調するものであり、拡大的な表示策を遅らせる可能性があります。

増加する遺伝子スクリーニングとリスクのある親族のカスケード検査

次世代シーケンシングと循環器内科の紹介経路を統合した全国的なプログラムは、診断対象集団を拡大し、HCMを後発の発見から積極的に管理される遺伝性疾患へと位置づける。ファミリーカスケード検査は無症候性保因者を早期に検出し、94%の感度を誇るAI強化心電図ツールは診断に要する時間を短縮します。これまで過小診断されてきたアジアのコホートでは、地域の支払者がパネル検査を払い戻し、政府がカウンセリングを助成することで、同定率が上昇しています。経済的な影響は、早期介入によって罹患が遅れることによる生産性の向上にも及び、支払者のプレミアム医薬品への資金提供意欲を後押しします。

割高な価格設定とREMSプログラムが普及を制限

年間治療費が9万米ドル近くかかるマバカムテンは、最も高価な慢性心血管系治療薬のひとつであり、患者の費用負担が大きい医療システムでの導入が制限されています。REMSへの登録には、専門薬局の利用、ベースラインおよびフォローアップの心エコー図検査、処方者の認証など、ロジスティクス上のハードルがあり、これが地域の医師の意欲をそいでいます。自己負担額が高額な保険に加入している患者の場合、自己負担額が1万米ドルを超えることもあり、地域と保険に縛られた二重のアクセス構造を生み出しています。補助制度がある場合でも、管理上の複雑さが治療までの時間を長引かせ、早期の収益増に水を差します。価格再交渉やアフィカムテン主導の競合の登場は、中期的にはこの逆風を和らげるかもしれないです。

セグメント分析

2024年には、βアドレナリン遮断薬が肥大型心筋症治療薬市場の37.78%を占め、これは数十年にわたる臨床的な慣れと幅広い処方の組み入れを反映しています。心筋ミオシン阻害薬はまだ歴史が浅いもの、医師の使いやすさの向上、ガイドラインへの統合、実臨床での安全性検証により、2030年までのCAGRは4.23%を記録する見込みです。競合の参入にもかかわらず、プレミアムの位置づけが維持される可能性が高いのは、メカニズム的な差別化が測定可能な症状緩和と心室リモデリングをサポートするからです。ミオシン阻害薬の肥大型心筋症治療薬市場規模は、2030年までに1億1,000万米ドルの増加が予測され、従来のクラスのジェネリック医薬品による侵食を相殺します。

セカンドラインクラスはニッチな関連性を維持しています。カルシウム拮抗薬は、特に徐脈リスクが高い場合、β遮断薬不耐性の患者に代替薬を提供します。抗不整脈薬の使用は心房細動の管理が中心であり、抗凝固薬はHCMにおける塞栓性脳卒中のリスクが医師によって認識されるにつれて拡大しています。遺伝子治療薬と代謝調節薬のパイプラインは「その他」のセグメントに含まれ、2030年以降にクラス分けがリセットされる可能性のある段階的な技術革新が期待されます。全体として、疾患修飾を軸とした競合の再配置は、肥大型心筋症治療薬産業が純粋な対症療法から脱却しつつあることを確固たるものにしています。

閉塞性HCMは2024年に60.32%のシェアを維持し、明らかに薬理学的または外科的介入を正当化する明確な勾配の恩恵を受けています。しかし、非閉塞性疾患は、認知度の向上、遺伝子の特定、重要な臨床試験の失敗によって明らかになった臨床的空白に後押しされ、CAGR予測4.31%と、より急速に拡大しています。非閉塞性肥大型心筋症治療薬の市場規模は現在小さいが、次世代アプローチにとって魅力的なホワイトスペースです。

ODYSSEY-HCMの挫折は、明確な分子ドライバーを修正する代謝的介入や遺伝子編集介入を招き、表現型に合わせたパスウェイの必要性を強調しています。登録がより豊富な縦断的データを取得するにつれて、非閉塞性有効性の正確なエンドポイントが明らかになり、的を絞った開発と割高な償還が可能になるはずです。当面の間、対症療法は従来の薬剤に頼ることになり、メカニズムに特異的な有効性が証明されるまでは二層構造が維持されます。

地域分析

2024年の肥大型心筋症治療薬市場は北米が41.01%のシェアでリードしており、早期承認、充実した保険適用、認定HCMセンターの緻密なネットワークに支えられています。しかし、支払者が定価の精査を強化し、心室リモデリングと外科的介入や入院の減少を関連付ける市販後のエビデンスを要求しているため、採用は緩やかになっています。遠隔心エコー検査プログラムは、地方にまで専門医の監視範囲を広げ、アクセス格差をある程度緩和しているが、全体的な成長は新興地域と比較して減速すると思われます。

アジア太平洋地域の2030年までのCAGRは4.21%で、世界最速です。これは、政府が支援する遺伝子検査コンソーシアム、心エコー検査能力の拡大、マバカムテンの商業化に向けたLianBio社の提携のような国境を越えたライセンシング契約のおかげです。中国の段階的な病院改革は、日本のミオシン阻害剤の早期採用と相まって、二重の成長の柱となっています。一方、インドと東南アジアでは、診断用ハードウエアのアップグレードに注力しており、アフォーダビリティ・プログラムが成熟してくれば、将来的に薬剤を取り込むための大きな漏斗ができます。

欧州はこの両極の中間に位置し、EMAを通じた規制の調整により複数国での上市が加速するが、償還には国レベルでの費用対効果の審査が条件となります。ドイツと英国の医療技術評価機関は、実臨床データを要求しており、販売ピークまでの時間を延ばしながらも、最終的には価値ベースのポジショニングを強化しています。汎欧州HCM登録は、承認後のコミットメントを促進し、ファーマコビジランスを強化し、反復的なガイドライン更新に情報を提供します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ファーストインクラス心筋ミオシン阻害薬のFDA承認

- リスク親族の遺伝子スクリーニングとカスケード検査の増加

- 肥満と座りがちなライフスタイルの有病率の増加

- 希少疾病用医薬品のインセンティブが後期パイプラインを加速

- AIを活用した心エコー検査による診断率の向上

- アウトカムベース契約への支払者のシフト

- 市場抑制要因

- プレミアム価格設定とREMSプログラムが普及を制限

- ジェネリックβ遮断薬の競合

- ミオシン阻害薬の不確実な長期安全性データ

- 希少心筋症に対する専門的な処方者基盤の限定

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 薬剤クラス別

- βアドレナリン遮断薬

- カルシウム拮抗薬

- 心筋抑制薬

- 抗不整脈薬

- 抗凝固薬

- その他

- 疾患表現型別

- 閉塞性HCM(oHCM)

- 非閉塞性HCM(nHCM)

- 投与経路別

- 経口

- 非経口

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Bristol Myers Squibb

- Cytokinetics Inc.

- Novartis AG

- Pfizer Inc.

- Bayer AG

- Merck & Co. Inc.

- Sanofi S.A.

- Teva Pharmaceutical Industries Ltd.

- AstraZeneca plc

- Viatris

- Tenaya Therapeutics

- Imbria Pharmaceuticals

- BridgeBio Pharma

- Mezzion Pharma

- Eli Lilly & Co.

- Gilead Sciences Inc.

- Daiichi Sankyo Co. Ltd.

- Amgen Inc.

- Johnson & Johnson

- Boehringer Ingelheim

- Novo Nordisk A/S