化学品TIC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Chemical TIC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 143 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063283

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

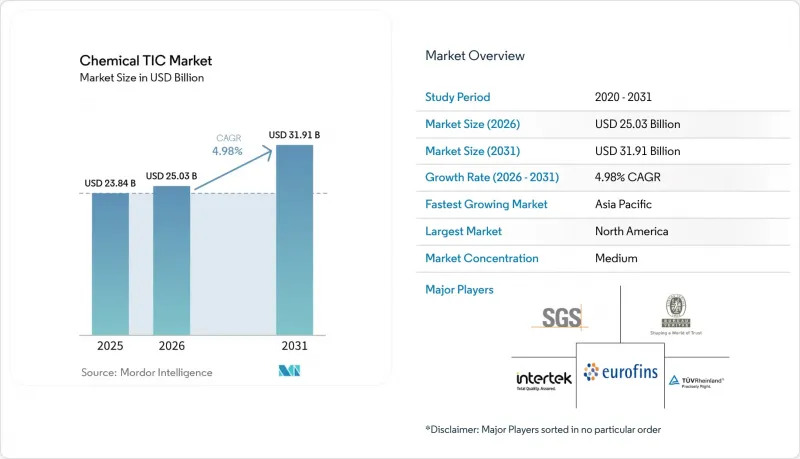

Mordor Intelligenceによると、化学分野のTIC市場は2025年に238億4,000万米ドルと評価され、2026年の250億3,000万米ドルから2031年までに319億1,000万米ドルへと成長し、2026年から2031年までのCAGRは4.98%になると推定されています。

本レポートは、サービスタイプ(試験、検査、認証)、調達タイプ(社内、外部委託)、サービス提供形態(オンサイト、オフサイト/ラボ、リモート/デジタル)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の化学TIC市場の動向とインサイト

世界の化学物質安全規制の強化

EUにおける「1物質1評価」の規則や、米国でのPFAS閾値の厳格化により、申請期間が短縮され、分析基準が引き上げられました。EPAメソッド533、537.1、および1633などのプログラムは、現在、契約授与の合否を左右する基準となっており、検証済みのプロトコルを持たない検査機関は、収益性の高い自治体入札への参加機会を失っています。EU統一ドシエにより、各国での重複審査が排除されたため、輸出業者にとっては早期のコンプライアンス対応が不可欠となっています。これらの動きが相まって、複数管轄区域での認定を持つ検査機関の競争優位性がさらに高まり、高利益率のコンプライアンス試験が促進されています。

高まるサステナビリティおよびESG開示の義務化

EUのCSRD(企業持続可能性報告指令)およびESRS(環境・社会・ガバナンス報告基準)により、2024年度報告書から約5万社の企業に対し、第三者による保証が義務付けられました。検証の対象は現在、温室効果ガス排出量、水、廃棄物、生物多様性の指標にまで及んでおり、ライフサイクル分析、環境製品宣言、カーボンフットプリントラベルへの需要を牽引しています。米国SEC(証券取引委員会)による同様の規則は、対象範囲はより限定的ですが、依然として監査可能なスコープ1および2のデータを要求しています。これに対し、大手試験・検査・認証(TIC)グループは、財務監査、環境監査、プロセス監査をパッケージ化し、複数年契約を締結することで対応しています。

高度な分析機器の高い導入コスト

1兆分の1レベルの検出に必要なLC-MS/MSおよびICP-MSシステムは、通常50万米ドル以上の費用がかかります。年間保守契約や消耗品は、初期費用に最大20%を上乗せすることになります。クリーンルームの建設、超純水システム、特殊な廃棄物処理ラインなどを含めると、採算が合うサンプル数は年間2万5,000件を超えることになり、地域の研究所では到底達成できない水準となります。新興市場では低コストの融資へのアクセスが限られているため、この障壁はさらに高まり、小規模な企業は提携や事業売却を余儀なくされています。

セグメント分析

認証サービスは、2031年までCAGR5.25%で拡大しており、これは「設計段階からの安全性(safe-by-design)」の主張、リサイクル素材含有量の検証、およびカーボンニュートラル表示への需要を反映しています。試験サービスは、PFAS検出、医薬品有効成分のバッチリリース、および輸出適合性検査に牽引され、2025年の化学品TIC市場において62.23%という圧倒的なシェアを維持しました。価値提案は、単なる処理能力から、信頼性の高いデータパッケージと迅速な対応へと移行しています。ISO/IEC 17025認定は依然として参入の基本条件ですが、顧客は現在、これをISO 9001やISO 14001、あるいはEPA国家環境試験所認定プログラム(NELAP)などの業界固有のスキームと組み合わせるようになっています。これに対し、認証機関は、特にアジア太平洋地域において、ニッチなLCAコンサルティング企業の買収や、自主的なエコラベルのポートフォリオ拡大を通じて対応しています。

注目すべき変化として、自動車や民生用電子機器などの下流セクターにおいて、自主的な化学物質フットプリントのベンチマークが台頭しており、これによりサプライヤーは独立した「製造工程前(cradle-to-gate)」の認証取得を迫られています。製品環境フットプリントに関するEUの規制強化や、持続可能な製品のためのエコデザイン規制も、新たな収益源を生み出しています。その結果、化学品TIC市場規模に占める認証の割合は着実に上昇すると予測される一方、試験所では価格ではなく、手法の深度やデータの完全性によって差別化が進んでいます。検査業務は、操業開始前の安全審査や資産の健全性チェックにおいて依然として重要ですが、ドローン、サーマルカメラ、ガス検知器の導入により、現場での労働時間は削減されつつあります。

地域別分析

北米は2025年に32.31%の市場シェアを獲得しました。これは、PFAS規制、医薬品のバッチリリース需要、および化学製造能力の国内回帰が牽引したものです。新たな水質基準によりLC-MS/MSによる継続的なモニタリングが義務付けられたため、米国の検査機関は2027年4月の遵守期限に先立ち、認定を取得するために積極的に事業拡大を進めました。SGS-ATSのような買収により地理的カバー範囲が即座に拡大した一方、アリゾナ州やルイジアナ州での施設建設は、操業前の安全監査を誘引しました。カナダとメキシコは、多国籍メーカーがサプライチェーンを移転させる「ニアショアリング」の恩恵を受けており、地域的な試験ハブの設立が促進されています。

欧州は、CSRD(化学物質持続可能性戦略)や地域全体の循環型経済目標により、堅調な基盤を維持しています。現在、約5万社がサステナビリティデータに関する限定保証または合理的保証の取得を義務付けられており、これが認証機関への業務量増加を牽引しています。ドイツ、フランス、英国、イタリアが受注を主導していますが、エネルギー価格の高騰や脱炭素化コストにより、一部の現地検査機関では利益率が圧迫されています。2029年に導入が予定されているEU共通データプラットフォームは、国境を越えた認証の相互承認をさらに効率化すると期待されており、大規模な事業者に優位性をもたらすでしょう。

アジア太平洋地域はCAGR5.81%で、2031年まで最も急速に成長する地域です。中国だけでも2025年から2026年にかけて1,200万トン以上のポリオレフィン生産能力の増強を計画しており、一方、インドは今後10年間で870億米ドルの石油化学投資を目標としています。新規プラントの建設には、稼働前の安全審査、ISO 14001認証、製品品質の証明が必要であり、これが数年にわたるTIC(技術導入コスト)の需要を支えています。上海、ムンバイ、シンガポールの地域ハブは、その対象範囲を電池材料、水素、半導体用化学品へと拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の化学物質安全規制の強化

- 専門TICプロバイダーへのアウトソーシングの拡大

- アジア太平洋地域の化学製品生産における急速な産業成長

- 高まるサステナビリティとESG開示の義務化

- PFAS超微量分析の需要急増

- 化学プラント向けデジタルツイン検証

- 市場抑制要因

- 高度な分析機器の高い初期投資コスト

- 熟練した化学者および検査員の不足

- コモディティ化したルーチン検査における価格圧力

- クラウド接続ラボのサイバーセキュリティ上の責任

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- テスト

- 検査

- 認証

- 調達タイプ別

- インハウス

- 外部委託

- サービス提供形態別

- オンサイト

- オフサイト/検査室

- リモート/デジタル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SGS SA

- Bureau Veritas SA

- Intertek Group plc

- Eurofins Scientific SE

- TUV Rheinland AG

- DEKRA SE

- Applus Services SA

- UL LLC(UL Solutions Inc.)

- DNV AS

- TUV SUD AG

- ALS Limited

- Element Materials Technology Group Limited

- Lloyd's Register Group Limited

- MISTRAS Group, Inc.

- TUV Nord AG

- Kiwa N.V.

- SOCOTEC Group SA

- Apave International

- Centre Testing International Group Co., Ltd.

- Core Laboratories N.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 143 Pages

- 納期

- 2~3営業日