核医学検査市場:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Nuclear Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 188 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061499

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

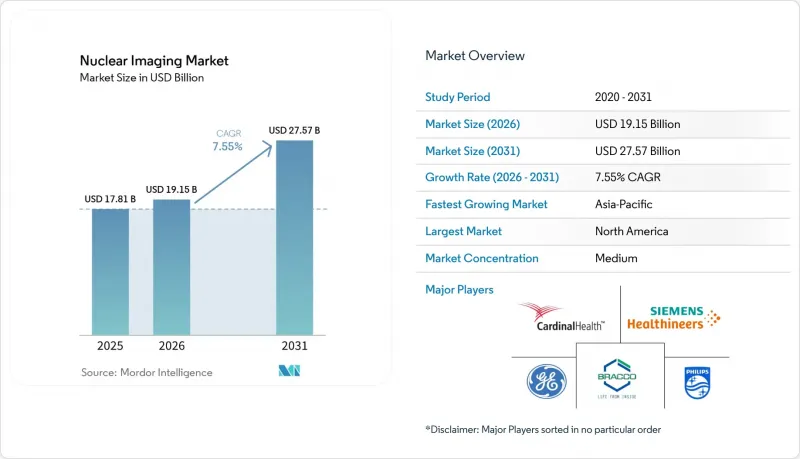

Mordor Intelligenceによると、核医学検査(核イメージング)の市場規模は、2025年の178億1,000万米ドルから2026年には191億5,000万米ドルに拡大し、2031年までに275億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR7.55%で成長すると見込まれています。

当レポートは、製品別(PETスキャナー・SPECTスキャナー)、用途別(SPECT・ET用途)、エンドユーザー別(病院、画像診断センター、学術・研究機関)、地域別(北米、欧州、アジア太平洋、中東・アフリカなど)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の核医学検査市場の動向と洞察

がんおよび心血管疾患の罹患率の増加

世界の腫瘍学および循環器学の症例数は増加の一途をたどっており、診断用画像診断および治療用放射性医薬品の双方に対して持続的な需要を生み出しています。Lu-177 PSMA-617のFDA承認により、2024年の9ヶ月間で10億4,000万米ドルの売上を生み出し、精密腫瘍学の商業的規模が実証されました。一方、循環器分野では、従来のSPECT灌流スキャンよりも優れた感度を発揮し、運動負荷試験プロトコルを可能にするフルピリダズF-18が貢献しています。新興国が三次医療機関に核医学検査部門を導入するにつれ、検査件数の増加は成熟市場を超えて広がっています。同じ放射性同位体インフラが両疾患領域に活用されるため、検査件数の拡大は営業レバレッジ効果を生み出し、サプライヤーの収益性を強化します。平均寿命の継続的な延伸と生活習慣に起因するリスク要因の増加は、予測期間を通じて検査件数が高水準で維持されることを示唆しています。

ハイブリッドPET/CTおよびSPECT/CTシステムの急速な普及

ハイブリッドイメージングは、機能性トレーサーデータと高解像度の解剖学的詳細情報を単一の検査で統合し、病変の特定精度を向上させると同時に偽陰性率を低減します。2024年のPET検査件数は前年比12.2%増加し、PET/CTシステム1台あたりの平均スキャン数は8.2%増加しました。これは、導入台数の拡大と稼働率の向上の両方を示しています。次世代の全身PETプラットフォームは、撮影時間を1分未満に短縮し、トレーサーの投与量を削減するとともに、患者の処理能力を向上させます。SPECT/CTは、カドミウム・亜鉛・テルル化物結晶により検出器効率が向上し、薬剤コストを削減する低放射能プロトコルをサポートします。再構成ソフトウェアに組み込まれたAIエンジンは、臓器のセグメンテーションと減衰補正を自動化し、技術者がより付加価値の高い業務に専念できるようにします。そのため、病院側はプラットフォームのアップグレードを、診断精度の向上と投資回収の早期化への道筋と捉えており、これにより機器の更新サイクルが加速しています。

不安定なMo-99およびその他の同位体サプライチェーン

2024年10月、欧州のペッテンおよびマリア原子炉でのメンテナンス遅延により、Mo-99の供給量が最大100%減少しました。これにより、医療機関は検査を延期し、発生装置の稼働を制限せざるを得なくなりました。米国議会公聴会では、輸入テクネチウムへの依存が続いていることを踏まえ、同国も同様の供給混乱の影響を受けやすい状態にあると警告されました。加速器を用いた生産のパイロット事業は有望視されていますが、現時点では多キュリー級の原子炉生産量を代替することはできません。このような供給の脆弱性は調達コストを押し上げ、検査スケジュールの調整を複雑化させ、短期的な核医学検査市場の成長を制約しています。

セグメント分析

2025年時点で、SPECTは核医学検査市場の55.78%のシェアを占めました。PETは2031年までCAGR8.03%で拡大すると予測されています。機器販売は、ハイブリッド機器へのアップグレードサイクルやAIを活用したワークフロー機能の恩恵を受けています。システム価格が高額な全身PETプラットフォームは、数分以内に目から太ももまでの範囲を撮影可能にし、部門の処理能力を大幅に向上させます。SPECT/CTは検出器の感度向上により、放射線被曝量を低減した小児および腎臓プロトコルが可能となっています。PET/MRIは、導入コストの高さと統合の複雑さから、神経腫瘍学調査におけるニッチな分野にとどまっています。病院ではトレーサーの供給を確保するため、サイクロトロンの共同購入が増加しており、機器、同位体契約、ソフトウェア保守にわたり資本返済を分散させるファイナンスパッケージを組み合わせています。これらの動向が相まって、ハードウェアの価値が着実に上昇しているにもかかわらず、核医学検査市場の規模は放射性同位体の供給量の成長によって支えられています。

地域別分析

2025年、北米は核医学検査市場で41.85%のシェアを占め、市場を牽引しました。これは、世界最大規模のPET/CTスキャナー導入台数、手厚い保険適用、そしてFDA承認済みトレーサーの豊富なパイプラインに支えられたものです。CMS(米国医療保険サービスセンター)による2025年の放射性医薬品支払い上限額(630米ドル超)の撤廃は、高コスト薬剤に対する主要な障壁を取り除き、病院が腫瘍学、心臓病学、感染症イメージング向けにF-18、Ga-68、Cu-64トレーサーを採用することを後押ししています。また、米国には複数のサイクロトロン集積地があり、Mo-99の生産に向けた新たな加速器試験も行われており、輸入依存度の低減を目指しています。カナダは、マクマスター大学およびTRIUMFの施設を通じて特殊な同位体の生産に貢献していますが、チョーク・リバー原子炉の廃止後も、国境を越えた発生装置の供給に依存し続けています。

欧州は第2位に位置し、調整された医療システムと、同位体インフラへの持続的な公的投資とのバランスを取っています。22億ユーロ規模のパラス原子炉プロジェクトは、長期的なテクネチウムの供給を確保し、治療用同位体の多様化を支援します。フランスは、オラノ・メッド社のトリウム228プラントを通じてアルファ線治療製造の最前線に立っており、2034年以降は年間10万回分の鉛212を供給する見込みです。英国の医薬品医療製品規制庁(MHRA)による初のテクネチウム-PSMA製品の承認は、規制面での柔軟性を示しており、PETが主流の経路を超えてトレーサーの革新を拡大しようとする意欲を物語っています。しかし、原子炉の定期的な停止や各国ごとの償還料金の差異により、EU域内では市場状況にばらつきが生じています。

アジア太平洋は、未充足の診断ニーズの大きさ、がん有病率の上昇、および同位体自給自足に向けた政府の積極的な支援に後押しされ、2031年までの年間平均成長率(CAGR)9.05%で地域別で最も急速な成長を遂げています。中国では約1,200の核医学検査部門が稼働しており、医療用同位体開発計画の下、2035年までにサービス提供能力を倍増させることを目指しています。日本は、GEヘルスケアによる日本メディフィジックスの買収に後押しされ、高度な装置技術と拡大する放射性医薬品輸出プラットフォームを融合させています。インドと韓国は、急増するPET活動と医療ツーリズムの需要を支えるため、サイクロトロン導入を優先しています。オーストラリアは、ANSTOのOPAL原子炉を通じてMo-99の供給に冗長性を確保しています。この地域全体では、規制の調和に向けた取り組みや人材育成の取り組みが、急速な装置導入のペースに追いつこうとしており、アジア太平洋を核医学検査市場の次の需要の原動力へと形作っています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんおよび心血管疾患の罹患率の増加

- ハイブリッドPET/CTおよびSPECT/CTシステムの急速な普及

- 新規PSMAおよびFAPIベースのトレーサーの規制当局による承認

- 同位体生産炉への政府投資

- 病院分散型サイクロトロン

- AIを活用した線量およびワークフローの最適化

- 市場抑制要因

- Mo-99およびその他の同位体の脆弱なサプライチェーン

- 高い設備投資コストと不十分な償還

- 認定核医学画像技師の不足

- アルファ線放出治療薬の規制プロセスの遅れ

- バリューチェーン・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模・成長率の予測

- 製品別

- 機器

- PETスキャナー

- SPECTスキャナー

- 機器

- 用途別

- SPECTの用途

- 循環器科

- 神経学

- 甲状腺

- その他のSPECTの用途

- PETの用途

- 腫瘍学

- 循環器科

- 神経学

- その他のPET用途

- SPECTの用途

- エンドユーザー別

- 病院

- 画像診断センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE HealthCare Technologies Inc.

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- Canon Medical Systems Corp.

- United Imaging Healthcare Co., Ltd.

- Cardinal Health Inc.

- Curium Pharma

- Bracco Imaging S.p.A.

- Bayer AG

- Novartis AG(Advanced Accelerator Applications)

- Lantheus Holdings Inc.

- BWX Technologies Inc.(Nordion)

- Eckert & Ziegler SE

- Jubilant Pharmova Ltd.

- Telix Pharmaceuticals Ltd.

- Clarity Pharmaceuticals Ltd.

- Spectrum Dynamics Medical Inc.

- MiE Medical Imaging Electronics GmbH

- Digirad Corp.

- SOFIE Biosciences Inc.

- Isotope Technologies Garching GmbH

- NTP Radioisotopes SOC

- CMR Naviscan(Gamma Medica Inc.)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 188 Pages

- 納期

- 2~3営業日