中国の核イメージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Nuclear Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937314

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

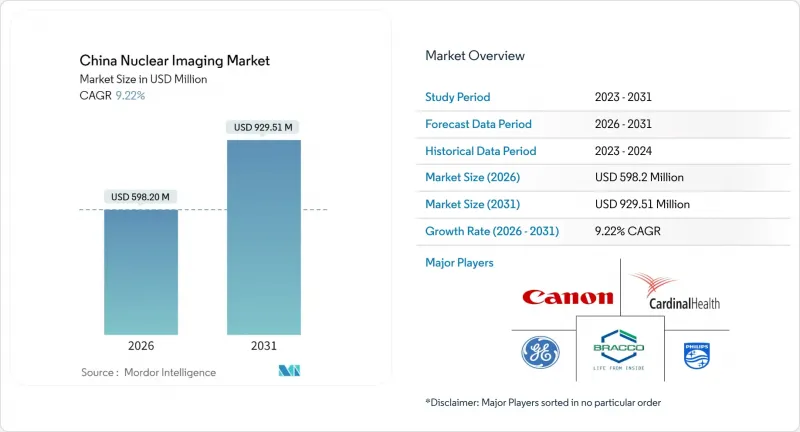

2026年の中国の核イメージング市場規模は5億9,820万米ドルと推定され、2025年の5億4,771万米ドルから成長が見込まれます。

2031年には9億2,951万米ドルに達し、2026年から2031年にかけてCAGR9.22%で拡大する見通しです。

この拡大は、「健康中国2030」構想に基づく医療の近代化推進、公的支出の増加、および先進的診断技術の普及拡大を反映しています。PET/CTスキャナーの設置台数増加、国内放射性同位元素生産の加速、革新的医療機器を優先する規制改革が、病院および外来診療環境における需要見通しを強化しています。中央政府および地方政府による資本投資の確約に加え、民間医療保険の普及率急増が、高付加価値画像診断装置の資金調達経路を改善しています。一方、uEXPLORERプラットフォームに代表される全身PET技術への推進は、分子イメージング研究と臨床応用における中国の主導的立場への意欲を示しています。しかしながら、装置コスト、同位体物流、訓練を受けた核医学技術者の不足といった構造的課題は、短期的な普及ペースを抑制する可能性のある障壁として残っています。

中国の核イメージング市場の動向と展望

がん・心血管疾患の増加傾向

2024年に中国で新たに320万件のがん症例が報告され、心血管疾患は依然として主要な死亡要因として、高精度画像診断法への需要を高めています。18F-FAPI-04 PET/CTは膵臓腺がんにおいて従来の18F-FDGを上回り、評価対象患者の23%でTNM病期分類を向上させ、先進的な放射性医薬品への臨床的根拠を強化しました。全身PETシステムは前立腺がん患者の8.47%において従来視野外病変を発見し、治療計画の見直しを促すとともに、測定可能な臨床的有用性の向上を示唆しました。総合的に、がん負担の増大と生活習慣病関連CVDの増加傾向は、三次医療機関から新興外来センターに至るまで、精密医療戦略において核医学画像診断が不可欠であることを示しています。

政府投資と「健康中国2030」政策

「健康中国2030」は核医学を全国的な診断近代化の核心的柱と位置付け、これと補完的に「医療用同位体中長期発展計画(2021-2035)」が国内同位体生産能力への資金配分を明記しています。政府の医療支出に占める割合は、2000年代初頭の17.1%から2024年までに約30%に上昇し、マクロ予測では2030年まで上昇傾向が続くと見込まれています。2025年3月の国務院意見では、緊急に必要とされる医療機器の承認プロセスを加速する道筋が示され、従来PET/CT承認を遅延させてきた手続き上の摩擦が解消されました。地域間の資金格差は依然として存在しますが、西部省庁向けの対象を絞った補助金と、一帯一路輸出プログラムにより、資本はサービスが行き届いていない市場へと向かいつつあります。

高額な資本コストと償還ギャップ

PET/CTスキャナーの単価は通常200万米ドルを超え、政府支出が増加しているにもかかわらず、小規模病院にとっては資金調達の障壁となっています。供給側補助金は富裕な沿岸地域における格差を縮小しますが、発展途上の省では需要側バウチャーの方が効果的です。民間保険の普及がアクセスを加速させる一方、先進トレーサーの償還スケジュールは省ごとに依然として不統一です。全身PETの導入により偽陽性率の上昇が顕在化し、ワークフローの複雑化や追加的な研修・品質管理コストが発生しており、小規模医療機関ではその負担が困難な状況です。

セグメント分析

2025年、病院におけるPET/CT導入加速に伴い、装置は中国核医学画像市場規模の64.12%という圧倒的シェアを維持し、設置台数は2025年までに1,600台を超える見込みです。ユナイテッド・イメージング・ヘルスケアのuMR Jupiter 5.0TおよびNeuroEXPLORER脳PETプラットフォームは、国内メーカーが超高磁場・サブミリメートル級画像診断分野に進出していることを示しています。競争力のある価格設定、地域密着型サービスネットワーク、国家薬品監督管理局(NMPA)ガイドラインに基づく規制の迅速化が、三次医療機関における装置セグメントの成長を後押ししています。

放射性同位元素は政策支援による自給自足推進と、中国同位元素放射線公司による放射性医薬品供給の70%支配を背景に、9.84%という最速のCAGRを記録しました。99mTcなどのSPECTトレーサーが数量面で優位を占める一方、18Fや68Gaを含む高価格帯のPET同位元素が価値成長を牽引しています。加速器の生産は廃棄物を削減し、分散化を支援することで、第2次がん診療施設への浸透を強化しています。

中国の核イメージング市場レポートは、製品別(装置;放射性同位元素-SPECT:テクネチウム-99m、タリウム-201、ガリウム、ヨウ素、その他SPECT放射性同位元素;PET:フッ素18、ルビジウム82、その他のPET放射性同位元素)、用途(心臓学、神経学、甲状腺、腫瘍学、その他の用途)、エンドユーザー(病院、診断画像センター、学術・研究機関)、地域別に分類されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がん及び心血管疾患(CVD)の罹患率上昇

- 政府投資及び「健康中国2030」政策

- 高齢化と医療費の増加

- 国内放射性同位元素生産能力の拡大

- AI搭載定量的PET/CTの地方病院(第三次医療機関)における導入状況

- 一帯一路における放射性医薬品輸出の奨励策

- 市場抑制要因

- 高額な資本コストと償還ギャップ

- 半減期の短い同位体の物流上の課題

- 新規サイクロトロン導入におけるGMP承認のボトルネック

- 核医学技術者の人材不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 製品別

- 装置

- 放射性同位元素

- SPECT用放射性同位元素

- テクネチウム-99m(TC-99m)

- タリウム-201(TI-201)

- ガリウム(Ga-67)

- ヨウ素(I-123)

- その他のSPECT用放射性同位元素

- PET用放射性同位元素

- フッ素-18(F-18)

- ルビジウム-82(RB-82)

- その他のPET用放射性同位元素

- SPECT用放射性同位元素

- 用途別

- 心臓病学

- 神経学

- 甲状腺

- 腫瘍学

- その他の用途

- エンドユーザー別

- 病院

- 診断画像センター

- 学術・研究機関

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE Healthcare

- Siemens Healthineers

- Philips Healthcare

- Canon Medical Systems

- United Imaging Healthcare

- Neusoft Medical Systems

- Mindray Bio-Medical Electronics

- Shenzhen Anke High-Tech

- Bruker Corporation

- Spectrum Dynamics Medical

- Positron Corporation

- China Isotope & Radiation Corp.

- Jiangsu Atom High Tech

- China National Nuclear Corp.

- Eckert & Ziegler Strahlen

- Curium Pharma

- Advanced Accelerator Applications

- SOFIE Biosciences

- Jubilant Pharma

- Shanghai YZ Radiopharma

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日