日本の核医学イメージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Japan Nuclear Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 65 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852123

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

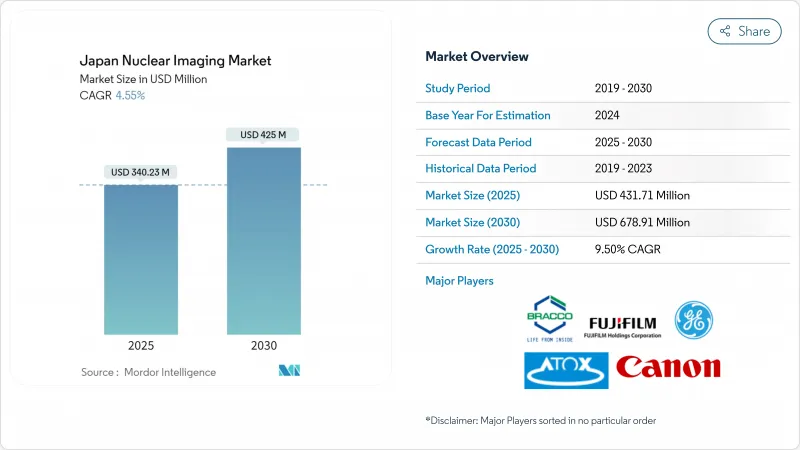

日本の核医学イメージング市場規模は、2025年に4億3,171万米ドル、2030年には6億7,891万米ドルに達すると予測され、予測期間中のCAGRは9.50%です。

日本は、充実した国民皆保険制度、急速な高齢化、SPECTスキャナーとPETスキャナーの豊富な設置ベースにより、世界で最も高密度の画像診断設備を備えた環境となっています。グリーン転換への支出を国内のアイソトープ生産に結びつける政府の優遇措置と、AIを活用したワークフローツールに対する病院の需要が相まって、機器の着実なアップグレードが進んでいます。GEヘルスケアによる日本メジフィジックスの完全買収に代表される戦略的統合は、サプライヤーのパワーを再構築し、地域の放射性医薬品イノベーションを加速させています。同時に、アルファ粒子治療用アイソトープとディープラーニングによる再構成アルゴリズムの画期的な進歩により、従来のSPECT心臓検査に対する償還圧力を相殺する精密腫瘍学の収益源が開かれつつあります。

日本の核医学イメージング市場動向と洞察

高齢化に伴う心血管疾患の有病率の上昇

日本では65歳以上の高齢者が3,600万人を超え、テクネチウム-99m製剤による心筋灌流を評価する心臓核医学検査への根強い需要が高まっています。病院は、無症状の高齢者の潜在性虚血を特定するために、高感度SPECT/CTのアップグレードを優先しており、このシフトは、AIのトレーニング用に約5億枚の非識別画像を保管する日本医学放射線学会のデータベースと一致しています。ディープラーニングによる再構成ツールは、撮影時間を短縮し、解像度を維持しながら患者線量を下げます。バリューベースの放射線治療を奨励する政府の方針は、機能的画像診断を、費用のかかるインターベンショナル手技に先立つ標準的なワークアップとしてさらに確固たるものにします。したがって、人口統計学的効果は、競合するCT血管造影技術にもかかわらず、SPECT心臓サービスの長期的なボリュームフロアを確立します。

先進的画像診断の保険適用拡大

2025年4月、厚生労働省はフロルベタピル-18FアミロイドPETの保険償還を診断用からアルツハイマー病治療の治療後モニタリングまで拡大し、自己負担額を削減するとともに、施設にPET設備の増設を奨励しました。PSMAを標的としたトレーサーやtheranostic薬剤についても同様の適用範囲の移行が検討されており、早期発見を長期的なコスト抑制につなげる償還経路を示すものです。拡大された保険適用により、大都市圏の病院への旅費が相殺されるため、地方の都道府県は不釣り合いに恩恵を受ける。保険会社はまた、AIを活用した線量低減プロトコルの遵守に高い検査料金を結びつけ、高度な再構成ソフトウェアの採用を促しています。その結果、PET/MRIハイブリッドシステムやAI対応SPECTカメラへの購入決定が、支払者の方針によってますます誘導されるようになっています。

Mo-99の慢性的不足世界的なサプライチェーンの混乱

日本の核医学検査の85%以上はテクネチウム-99mに依存しているが、同位体の親であるMo-99は主に計画外停止に直面している海外の老朽化した原子炉から調達されています。輸入の遅れにより、病院は検査の予定を変更したり、CTやMRIに需要を振り向けたりせざるを得なくなり、SPECTの利用率が低下します。調査用サイクロトロンは、天然モリブデンに陽子線を照射してキャリアフリーのテクネチウム-99mを製造することを実証しているが、規模拡大には資本集約的です。中間リスクは、大手病院チェーン間の一括購入提携を促進し、国内アイソトープ工場に対する政府の関心を支えています。

セグメント分析

2024年の日本の核医学イメージング市場シェアは機器が62.34%を占め、このモダリティがルーチンの心臓病学と骨治療において確固たる役割を担っていることを裏付けています。このセグメントの設置ベースは、比較的低い資本コスト、豊富な技術者の専門知識、汎用性の高い同位体化学の恩恵を受けています。最新のカドミウムー亜鉛ーテルル化物検出器はエネルギー分解能を高め、スキャン時間を短縮し、PETの課題に対してSPECTの妥当性を維持します。ベンダーは保険会社の線量上限ルールに合わせるため、AI対応の線量最適化ソフトウェアをバンドルし、買い替えの販売サイクルを強化しています。

放射性同位元素は装置台数に占める割合は小さいが、2030年までのCAGRは9.84%と、モダリティミックスでは最速と予測されます。代謝と軟部組織の同時イメージングが病変の特徴付けを向上させる神経科や腫瘍センターでの臨床導入が加速します。島津製作所のFDA認可飛行時間型PET装置BresTomeは、臓器特異的イメージングへの日本の技術革新の後押しを示すものです。放射性同位元素の分野では、テクネチウム-99mが依然としてトップシェアを維持しているが、サイクロトロンの能力拡張に伴いフッ素-18トレーサーも急成長しています。アスタチン211のような新たなアルファ線放出核種は、差別化された治療薬として期待され、装置ベンダーはシールド付きホットセルやセラノスティック・ワークフロー・ソフトウェアをクロスセルすることができます。その結果、日本の核医学イメージング市場には、地域センターにおけるSPECTの大量導入と、三次病院におけるPET/MRIのプレミアムスイートという2つの路線が存在することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化社会における心血管疾患の有病率の上昇

- 日本における高度画像診断の保険適用拡大

- セラノスティック・アイソトープ生産能力に対する政府資金援助

- AIベースの再構成アルゴリズムの統合による画質の向上

- 精密腫瘍学コンパニオン診断薬に対する需要の急増

- 外来画像診断センターの急速な普及

- 市場抑制要因

- Mo-99の慢性的不足世界的サプライチェーンの混乱

- サイクロトロン設置ライセンスの厳しい規制ハードル

- CT/MRIの急速な進歩によるSPECT診療報酬の低下との競争

- 高い資本支出が地方県での導入を制限している

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 装置

- PET/CTスキャナー

- SPECT/CTスキャナー

- PET/MRIスキャナー

- 放射性同位元素

- SPECT放射性同位元素

- テクネチウム-99m(Tc-99m)

- タリウム-201(Tl-201)

- ガリウム-67(Ga-67)

- ヨウ素123(I-123)

- その他のSPECTアイソトープ

- PET放射性同位元素

- フッ素18(F-18)

- ルビジウム82(Rb-82)

- その他のPETアイソトープ

- 装置

- 用途別

- 心臓病学

- 神経学

- 甲状腺

- 腫瘍学

- その他の用途

- エンドユーザー別

- 病院

- 画像診断センター

- 学術・研究機関

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE HealthCare

- Siemens Healthineers

- Canon Medical Systems Corporation

- Nihon Medi-Physics Co., Ltd.

- Fujifilm Healthcare Corporation

- Shimadzu Corporation

- Hitachi, Ltd.(Healthcare)

- Koninklijke Philips N.V.

- IBA(Ion Beam Applications SA)

- Bracco Imaging S.p.A.

- Cardinal Health, Inc.

- Eckert & Ziegler AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 65 Pages

- 納期

- 2~3営業日