眼鏡小売チェーン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Optical Retail Chain - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044283

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

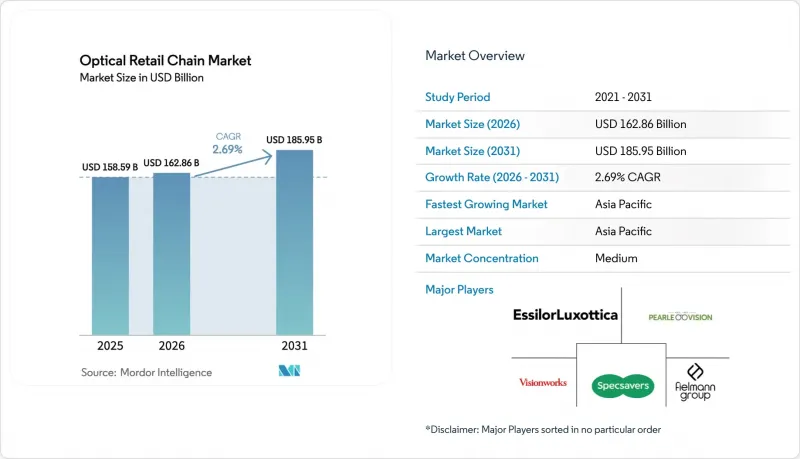

眼鏡小売チェーン市場の規模は、2025年に1,585億9,000万米ドルでしたが、2026年には1,628億6,000万米ドルに達すると予測されており、2031年までにCAGR2.69%で1,859億5,000万米ドルに達すると見込まれています。

近視が世界の公衆衛生問題となる中、需要と販売モデルは変化しつつありますが、一方で関税やオンライン参入企業により、既存企業の利益率は圧迫されています。チェーン各社は、顧客の流入を維持し、より高付加価値の処方箋を獲得するために、AIを活用した診断、スマートアイウェア用アタッチメント、オムニチャネル物流への投資を進めています。販売数量が減少する中でもプレミアム化の傾向は続いており、米国では販売数量が減少したにもかかわらず、2025年の支出額は695億米ドルに達しました。これは、累進レンズや特殊ソリューションへのグレードアップ傾向を反映したものです。小売、レンズ技術、サービスを結びつける主要プラットフォームは、関税の影響をより強く受け、サプライヤーの交渉力も弱い中堅の独立系店舗よりも急速に規模を拡大しています。AIメガネ、近視管理、店舗の専門知識に連動したサブスクリプションサービスを収益化している垂直統合型のリーダー企業における二桁の成長と堅調なキャッシュ創出が示すように、ハードウェアとソフトウェアの統合は今や中核的な差別化要因となっています。

世界の眼鏡小売チェーン市場の動向と洞察

Z世代の消費者における近視の増加

世界の近視有病率は加速しており、2025年には人口の34%に達し、長期予測では2050年までに世界人口のほぼ半数が近視になる可能性があり、東アジアがその成長の中心地となっています。中国の都市部の10代ではすでに非常に高い有病率が確認されており、これにより、より頻繁な配合更新や高機能レンズに対する継続的な需要が支えられています。この需要の変化により、大規模な店舗ネットワークを通じて臨床的なフィッティングやフォローアップをサポートできるチェーン店にとって、近視管理は中核的な成長の柱となっています。最近の調査によると、小児と青少年の近視有病率は大幅に上昇しており、中国のデータでは都市部の学齢期の若者の半数以上が近視であると示されています。また、予測によれば、近視は2050年頃まで急激に増加し続けるものと見込まれています。過去数十年間で、世界中の若年層における近視率は著しく上昇しており、系統的レビューでは、現在、幼児や10代の約3分の1が近視であると推定されており、2050年までに有病率は40%に近づくと予想されています。こうした動向は、Z世代を含む若い世代における近視の早期発症と進行を促進する、ライフスタイルや環境要因を反映しています。近視による負担の増大は、配合眼鏡や眼科ケアサービスなどの矯正ソリューションへの需要を牽引しています。有病率の上昇と、規制対象となるソリューションのポートフォリオ拡大が相まって、臨床プログラムを大規模かつ一貫して提供できる眼鏡小売チェーン市場において、持続的な成長を支えています。

高齢化の進展が老眼関連の需要を牽引

老眼は中年期までにほぼ普遍的な症状であり、眼鏡小売チェーン市場において累進レンズ、多焦点レンズ、フォトクロミックレンズへの着実な需要を牽引しています。小売業者の開示資料からは、顧客1人当たりの売上高を押し上げ、マクロ経済の低迷に対する耐性を支えたプレミアム累進レンズなど、製品構成のアップグレードが確認できます。2025年のエシロール・ルックスオティカのレンズポートフォリオの勢いは、欧州、中東、アフリカ全域における高度な累進レンズと次世代フォトクロミックレンズに特徴づけられ、チェーン小売における高付加価値配合へのシフトを強化しました。聴覚学と視覚の交点では、隣接するビジネス機会が浮上しています。これは、2025年に米国とEUでの認可を取得し、年末までに小売店での広範な流通を実現した同社の「Nuance Audio」補聴器付きメガネによって支えられています。累進レンズに統合的なケア・ジャーニーやカテゴリー横断的な付加価値商品を組み合わせる小売業者は、患者1人あたりの生涯価値をさらに高め、継続的なアップグレードサイクルを創出できる立場にあります。米国の主要アイウェア小売業者からの開示情報も、プレミアムレンズ層への顧客の定着が持続していることを示しており、2025年の老眼を主因とする製品構成の変化を裏付けています。

オンライン専業競合他社による利益率の圧迫

D2C(消費者直接販売)事業者は、低価格での参入とスリムなサプライチェーンを維持しており、既存チェーンに対し、販売価格や配送コスト面で圧力をかけています。Warby Parkerの報告によると、2025年の粗利益率は関税、商品構成、物流によって変動しており、投入コストや流通チャネルの変化が価格決定にどのように影響するかが浮き彫りになりました。会員が交換サービスやバンドルサービスを受けられるオムニチャネル形態を含むサブスクリプションモデルは2025年に拡大し、店舗サービスとデジタルによる補充を連携させた事業者において、平均注文額を押し上げました。米国の競合他社はリスク開示において産業内の競争や構造的なコスト圧力を指摘しつつ、利益率を安定させるためにプレミアムレンズカテゴリーへの商品構成のアップグレードを推進しており、競争環境は依然として激しいままです。その結果、眼鏡小売チェーン市場は二極化が進んでおり、規模の拡大、垂直統合、サービスのバンドル化が、価格のみを売りにする中堅企業を圧迫する要因を相殺する助けとなっています。

セグメント分析

2025年時点で、眼鏡は眼鏡小売チェーン市場の55.72%を占めており、コンタクトレンズは1日使い捨てタイプやサブスクリプションモデルの普及を背景に、2031年までCAGR8.01%で成長すると予測されています。小売業者からは、来店客数が正常化しているにもかかわらず、プレミアム累進レンズや高度コーティングへのレンズ構成のアップグレードが報告され続けており、これが堅調な平均客単価を支えています。Warby Parkerは、商品ラインナップの拡大の一環としてコンタクトレンズの内訳が増加していることを明らかにしました。これは売上高の伸びを支える一方で、コスト面での複雑さを増しており、経営陣が注視しています。エシロール・ルクソティカの直接流通チャネルは、サングラスやスマートアイウェアの購買プロセスにおいて重要な役割を果たすようになっており、店舗スタッフによる処方箋の追加やフォトクロミックレンズへの変更が、大規模に行われています。近視管理用レンズは、同社のステレスト(Stellest)製品群全体で2025年に力強い成長を記録しました。これは、小児の近視有病率が高い市場において、医療従事者のトレーニングが充実し、保護者の意識が高まっていることを反映しています。

眼鏡小売チェーン市場においても、利益率の向上とリードタイムの管理を強化する、対象を絞ったプライベートブランドによるイノベーションが見られます。ミスター・スペックスは、自社ブランドレンズ「SpexPro」による利益率の向上を報告し、2025年にはドイツにおける配合眼鏡のシェアを拡大し続けました。これは、店舗でのフィッティングやアフターケアを促進するオムニチャネルサービスプログラムが寄与したものです。サングラスは依然としてこのカテゴリーへの重要な入り口となっており、Sunglass Hutのようなプレミアムブランドは、オンラインと店舗双方での商品選定や季節ごとの新商品投入を活用して、販売の流れを維持しています。ビジョン・カウンシルの2025年報告書は、米国における消費者のグレードアップ傾向を確認しており、販売数量が減少したにもかかわらず支出が増加したことは、より高品質なフレームやレンズへの移行を裏付けています。差別化された品揃えと、近視や老眼用の臨床プログラムを組み合わせた事業者は、このカテゴリーの持続的な価値のより大きなシェアを獲得しています。より多くの小売業者が主力SKUを中心とした在庫の深さを洗練させ、カスタマイズを店舗内のラボと結びつけるにつれ、プレミアムレンズへの切り替えは、眼鏡小売チェーン市場における成長の中心的な原動力であり続けると考えられます。

地域別分析

アジア太平洋は2025年に眼鏡小売チェーン市場シェアの42.31%を占めて首位に立ち、インドや中国の未開発都市層、急速に増加する可処分所得、積極的なオムニチャネル展開を原動力として、2031年までCAGR6.86%で拡大すると予測されています。近視管理は、グレーターチャイナ地域における構造的な追い風となっています。同地域では、エシロール・ルクソティカの「ステレスト(Stellest)」ポートフォリオが力強く成長しており、レンズファミリーの新製品や関連するスマートアイウェアが、対象となる小児セグメントを拡大しています。日本における高齢化は、プレミアムレンズと聴覚ケアの融合を後押ししており、これは、店舗形態を拡大し、技術主導のショッピング体験に投資している大手全国チェーンに反映されています。JINSは、デジタルファーストの顧客体験を備えた旗艦店を東京・銀座にオープンし、検査から納品までの時間を短縮する標準化されたプロセスを用いて、アジア全域で事業を拡大し続けています。地域を代表する企業も、直営店やパートナーシップを通じて東南アジアや中東へ事業を拡大しており、製品の迅速な普及と統一されたサービス基準を支える多国間プラットフォーム層を構築しています。アジア太平洋の眼鏡小売チェーン市場は、診療体制、モバイルコマース、店舗内技術の普及が主要都市圏を超えて広がるにつれ、引き続き主要な成長エンジンとなる見込みです。

北米は依然として売上高ベースで第2位の地域であり、米国眼鏡産業は販売数量の減少にもかかわらず、2025年には695億米ドルに達しました。これは、消費者がプレミアムな処方箋やレンズ技術へと買い替えを行っていることを示唆しています。平均検査費用は前年比で上昇しており、これは診断の複雑化や、老眼や緑内障を含む加齢に伴う疾患のスクリーニングが増加していることを反映しています。エシロール・ルックスオティカは北米のでの成長を報告しており、スマートアイウェア事業やプレミアムブランドが、2025年後半に売上ピーク日をもたらし、堅調な既存店売上高を記録しました。ウォービー・パーカーは2025年第3四半期までに店舗数を313店舗に拡大し、Googleとの提携によりAI搭載メガネを開発すると発表しました。これは、多額の製品開発資金に支えられたものであり、眼鏡小売とウェアラブル機器のさらなる融合を示唆しています。ナショナルビジョンは従来型提携関係を終了し、店舗網の再編を行い、2030年までの変革計画概要を明らかにしました。この計画では、利益率の拡大を目指しつつ、プレミアムレンズとマネージドケアセグメントへの商品構成のシフトを目標としています。

欧州の眼鏡小売チェーン市場では、現地調達、プレミアムなポジショニング、規律あるオムニチャネルモデルを通じて、その回復力を示しました。エシロール・ルクソティカの欧州、中東、アフリカ事業は2025年に堅調な業績を上げ、旧グランドビジョンのブランド統合の継続や、エシロール・ルクソティカのフレームとレンズの浸透率向上に支えられ、プロフェッショナルソリューションと直接消費者販売事業の両方で二桁の成長を記録しました。ミスター・スペックスは2025年、ドイツのコア市場での地位を固め、非中核となる海外店舗を閉鎖し、店舗レベルの利益率を改善するとともに、リピート客の来店を促進するサービス連動型商品の拡充を図りました。EUは2025年後半、医療機器規制の簡素化とイノベーションの促進に用いた提案を進めましたが、これは長期的には、厳格な規制体制を持つチェーン店にとってコンプライアンス上の摩擦を軽減することになると考えられます。欧州の数カ国における高齢化は、老眼用セグメントを引き続き下支えしており、臨床スクリーニングと連動した高度累進多焦点レンズや聴覚・視覚ハイブリッド製品を提供できる小売業者に有利に働いています。同地域の成長軌道は、急激な急伸ではなく、成熟市場における顧客ロイヤルティを促進するサービス主導の差別化やサブスクリプションモデルに支えられた、着実な1桁台半ばの成長を示しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Z世代における近視の有病率の増加

- 高齢化により老眼用レンズの売上が増加

- チェーン店によるオムニチャネル小売への投資

- アジア太平洋の可処分所得の増加

- インドと中国の浸透率が低い第3級都市

- 店舗内のAI搭載視力検査キオスク

- 市場抑制要因

- オンライン専業事業者による利益率への圧力

- アセテートと金属のサプライチェーンの変動性

- EUにおける償還の上限規制

- 新興市場における偽造レンズ

- バリュー/サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 眼鏡

- サングラス

- コンタクトレンズ

- 性別

- 男性

- 女性

- ユニセックス

- 流通チャネル別

- オフライン

- オンライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- EssilorLuxottica

- GrandVision

- Specsavers

- Vision Express

- LensCrafters

- Sunglass Hut

- Visionworks

- MyEyeDr.

- Warby Parker

- Costco Optical

- Walmart Vision Center

- For Eyes

- Apollo Optik

- Fielmann

- Mister Spex

- JINS

- Lenskart

- Owndays

- Optical Superstore

- Ace & Tate

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日