組み込み保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Embedded Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044282

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

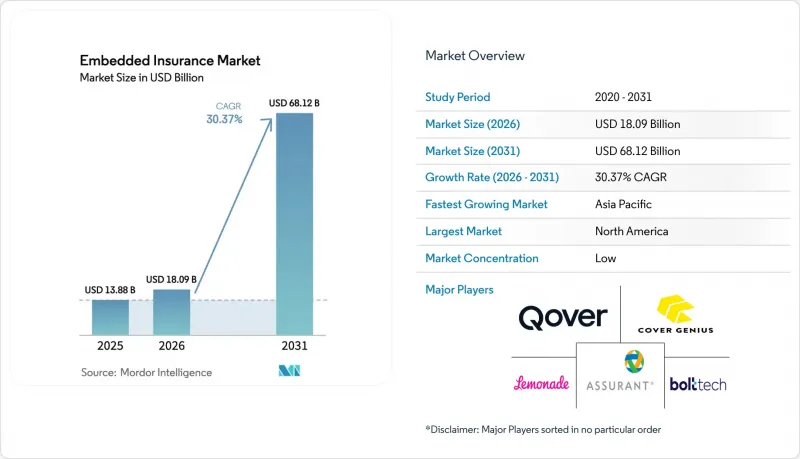

組み込み保険市場の規模は、2025年の138億8,000万米ドルから2026年には180億9,000万米ドルへと拡大し、2031年までに681億2,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR30.37%で成長する見込みです。

APIファーストのアーキテクチャにより製品投入サイクルが短縮され、リアルタイムデータによって引受精度が向上し、規制当局が保護のギャップを縮小する革新的なチャネルを奨励しているため、その勢いは加速しています。世界のECサイトでの決済時の追加購入に支えられ、電子機器の保護は依然として最大の組み込み保険セグメントですが、コネクテッドカーのデータによる使用量ベースマイクロ自動車保険が最も急速な成長を遂げています。オンラインとAPIファースト型の流通チャネルが売上高シェアの76.38%以上を占めて主導しており、市場がエンドユーザー産業を支配しています。地域別では、北米が依然として最大のシェアを占めていますが、グリーンフィールドのデジタルエコシステムが形成されるにつれ、アジア太平洋が最も急速に拡大しています。競争の激しさは中程度です。チャブやアリアンツパートナーといった既存保険会社は、Cover GeniusやBolttechのようなAPI中心のインシュアテック企業と提携枠を争っており、規制に関するノウハウと統合の俊敏性が成功の鍵となる要素として浮上しています。

世界の組み込み保険市場の動向と洞察

シームレスなデジタルチェックアウトへの需要急増

デジタルチェックアウト内での組み込み保険の提供は標準化しつつあり、これにより購入者は、取引と文脈的に結びついた形で保険が提示されることを当然のこととして受け入れるようになっています。必要な瞬間にプレフィルドのデータと共にオファーが表示されるとコンバージョン率は向上し、価格設定はオフサイトでの同等商品とほぼ同水準に保たれ、購入者の認知的負荷も軽減されます。小売業者や市場は、保険を後付けの要素ではなく、製品体験の中核部分として扱うことで、この傾向を後押ししています。公正な価値と明確な成果に関する規制上の期待も、付加保険の透明性を重視することで、組み込み型モデルの定着を後押ししています。こうした変化は、スピードと簡便さが大規模な普及を牽引する購買フローに、組み込み保険市場がいかに統合されているかを裏付けています。

組み込み型販売は保険会社のCACを低減します

保険会社が、すでに検証済みのユーザーと取引データを保有するホストプラットフォームに直接組み込むことで、顧客獲得コストは低下します。自動車購入時に契約可能な見積もりを提示するディーラーは、測定可能な財務上の利益を上げており、ある調査では、セッション中に保険契約が成立した場合、ファイナンスと保険の粗利益が20%増加し、1件あたりの収益も向上することが示されています。これらの成果は、オファーを購入者のタイミングに合わせて調整し、プラットフォームのデータを活用して引受審査や決済のプロセスを効率化したことに起因しています。また、プラットフォームの決済システムを通じて保険契約が自動更新される場合、更新率も向上する可能性があります。これらの効果により、組み込み保険市場は、高額な広告費や代理店手数料への依存度を低減しつつ、契約獲得を加速させることができます。

分断された、複数管轄区域にわたるコンプライアンスの負担

複雑なライセンシング制度や統一されていない承認プロセスは、ローンチまでの期間を延長し、越境展開にかかるコストを押し上げます。欧州では、企業レベルの監督や国ごとの規則により、補償内容が標準的であっても、パートナーごとに個による商品承認が必要となるケースが頻繁に見られます。中東やアフリカの一部地域では、法規制の枠組みが変化しているため、デジタル販売や組み込み型仲介業者に対して追加の手続きが求められます。こうした重層的な手続きは、プラットフォームが市場横断的にオファリングを統一するペースを鈍らせ、新製品の即時の拡大性を低下させます。このセグメント化は、組み込み保険市場の足かせとなっています。なぜなら、複数国での展開における規制上の摩擦によって、統合によるメリットが希薄化されるからです。

セグメント分析

2025年、組み込み保険市場シェアの44.74%を電子機器保護が占めました。これは、アクセス数の多い小売店や市場環境において、デバイス、家電製品、関連するアドオンに対する購入時の需要が安定していることを反映しています。付帯率は、購入フローに直接組み込まれていること、カート内の商品に合わせた簡潔な補償内容の説明によって恩恵を受けています。サプライヤー各社は、保証や保護プランが期待される認定中古品と再生品チャネルを支援するため、品質管理とテストインフラへの投資を継続しています。自動化されたデバイステストと診断における戦略的な拡大は、ハードウェアのライフサイクル管理と組み込み保護との結びつきがより強まっていることを示しています。これらの傾向は最大の収益源を支える一方で、より長い製品ライフサイクルや再販チャネルに用いた新たな保護形態を構築しています。

マイクロ自動車保険は、テレマティクスとOEM組み込み型ソリューションによって牽引され、最も急速に成長しているセグメントです。これらは、保険をファイナンス、所有、サブスクリプションのワークフローに統合するものです。これらの設計では、コネクテッドカーのデータとプラットフォームの課金システムを活用し、利用状況や運転行動に合わせて価格を調整する、ほぼリアルタイムで再調整される保険契約を記載しています。自動車産業のパートナー各社は、体験とスピードを向上させるため、請求と修理管理機能にも投資しており、多くの場合、組み込み型アシスタンスネットワークと連携しています。大手保険会社におけるモビリティ志向の事業拡大は、商品開発、自動化、パートナーのオンボーディングを統合することで、この変化を支えています。これらの取り組みは、車両データやファイナンスのプロセスがすでにデジタル化されている組み込み保険市場において、自動車関連の補償がどのように拡大し得るかを裏付けています。

2025年時点で、オンラインとAPI主導の流通チャネルは組み込み保険市場規模の76.38%を占めており、ローンチ期間の短縮とパートナー網の拡大を実現する標準化された統合に基づき、2031年までCAGR23.35%で拡大しています。単一のAPIオーケストレーションプラットフォームは、複数の保険会社や地域を接続し、パートナーが統一されたサービス体制のもとで数日または数週間で補償を開始できるようにします。このアプローチは、国ごとのコンプライアンス対応をバックエンドで処理し、市場を横断して一貫した顧客体験を提供する必要がある企業にとって有益です。コアシステムベンダーもまた、見積もり、契約締結、保険証券発行の統合にかかる時間を短縮するローコードアクセラレータを用いて、APIファーストの導入を支援しています。これらの機能は、組み込み保険市場におけるデジタルチャネルの主導的役割を支え、ネイティブに保障を追加できるパートナーの範囲を拡大しています。

信頼による対話、高額資産、多者間での意思決定が一般的である場面では、オフライン販売の重要性は依然として残っています。自動車販売店を例にとると、F& Iソフトウェアが適切なタイミングで競合保険料を表示することで、対面でのアドバイスと組み込み型見積もりがどのように連携できるかがわかります。こうしたプログラムは、複雑な意思決定の際には人的サポートを維持しつつ、キオスクやモバイルポータルを通じてワークフローをデジタル化しています。オフラインの拠点には依然としてライセンシングや販売代理店の規則が適用され、販売時点で誰が保険内容を提示・説明し、契約を締結できるかが決定されます。こうした規制により、特定のカテゴリーにおいてオフラインチャネルの意義が保たれる一方、オンラインAPIは組み込み保険市場の規模拡大の原動力であり続けています。

地域別分析

2025年、北米は組み込み保険市場シェアの36.74%を占めました。これは、APIファーストのインフラ、大規模なデジタル流通、コマース、モビリティ、金融セグメントにわたる活発なパートナーエコシステムに支えられたものです。米国の自動車販売店は、顧客が車両取引の際に保険契約を確定させる際、販売時点での組み込み型見積もりが、ファイナンスと保険の指標をいかに向上させ得るかを示しています。エコシステムパートナーは標準化されたインターフェースを通じて迅速に統合を続けており、これにより新商品のバリエーションを数年ではなく数ヶ月で拡大することが可能になっています。カナダでは、フィンテック企業との提携により、デジタルバンキングのエコシステム内で拡大する顧客基盤用に、サブスクリプション型の保険が組み込まれています。こうした動向により、北米は組み込み保険市場の主要な収益基盤であり続けており、より多くのプラットフォームがオーケストレーション層を採用するにつれて、さらなる成長の余地があります。

アジア太平洋は、スーパーアプリやモバイルファーストのプラットフォームがライドシェア、決済、コマースのフローにマイクロ保険を組み込むことで、CAGR19.37%という最も急速な成長を遂げています。越境オーケストレーションにより、単一の統合を通じて複数の市場にわたる保険証券の発行と保険金請求を一元化することで、展開のスピードが向上しています。インドでは、サンドボックスフレームワークやデジタル公共インフラが、日常的な取引と保障を組み合わせた組み込み型の使用事例を促進しています。東南アジアのプラットフォームでは、移動や配送のテレメトリデータを活用し、迅速に支払われる小規模な事故・遅延補償を自動発動させています。こうした機能により、モバイルエコシステムが拡大する中、アジア太平洋は組み込み保険市場の主要な成長エンジンとなっています。

欧州では、ネオバンキング、モビリティ、小売プラットフォームを背景に着実に進展していますが、規制のセグメント化により、いくつかの市場では国ごとの計画やパートナーレベルでの承認が必要となっています。監督当局の優先事項は、消費者価値、データ保護、自動化の適切な利用に重点を置いており、これらが商品設計や開示内容に影響を与えています。保険会社とオーケストレーションプラットフォーム間の提携は拡大しており、統合されたスタックを通じて、多セグメント多国間のプログラムに対応しています。ラテンアメリカ、中東・アフリカでは、金融包摂の取り組みや新たな提携により、サービスが行き届いていない層へのリーチが拡大し、デジタル流通が加速しています。これらの要因が相まって、組み込み保険市場の世界の展開範囲を広げつつあり、一方で地域によるコンプライアンスやローカライゼーションが展開のペースを左右しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- シームレスなデジタル決済への需要急増

- 組み込み型流通チャネルは保険会社の顧客獲得コスト(CAC)を低減

- 保護の格差解消に用いた規制当局の取り組み

- ビッグテックとフィンテック企業とのAPIファースト型提携

- 中小企業用保険を対象とした垂直型SaaSプラットフォーム

- リアルタイムのIoTデータにより、マイクロ保険契約が可能に

- 市場抑制要因

- セグメント化された、複数の管轄区域にまたがるコンプライアンスの負担

- データプライバシーと同意管理の課題

- 代理店とアグリゲーターとのチャネル競合

- きめ細かな補償に関する保険統計データの不足

- 規制情勢

- 技術的展望(API、AI、IoT)

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- バリューチェーン分析

- 使用事例の詳細分析(保険会社とプラットフォームの提携)

第5章 市場規模と成長予測

- 保険タイプ別

- 電子機器の保護

- 家具・家電

- スポーツレジャー用品

- 旅行・チケット

- 自動車モビリティ

- ペット教育

- その他のニッチセグメント

- 流通チャネル別

- オンライン(API/SDK)

- オフライン(POS、ディーラー、小売)

- エンドユーザー産業別

- eコマース・マーケットプレース

- モビリティ・自動車OEM

- 旅行・ホスピタリティ

- 家電小売

- 金融サービス融資

- SaaS/垂直型プラットフォーム

- パートナープラットフォームタイプ別

- マーケットプレース

- 産業別SaaS

- フィンテック/ ネオバンク

- 通信・公益事業ポータル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cover Genius

- Bolttech

- Qover

- Assurant

- Lemonade

- Companjon

- Igloo

- Extend

- Pattern Insurance

- Next Insurance

- Acko

- Root

- Allianz Partners

- Allstate Protection Plans

- Mulberri

- Fletch

- Bubble

- Rein

- Bsurance

- Penn-Io

- FetchaQuote

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日